戊企业为一家机械制造企业,2015年与同行业另一家M企业展开并购谈判,在充分了解和调查机械行业发展状况的条件下,戊企业评估项目组的成员从公开渠道收集了一些可以用于参考的交易数据,相关数据如下:(金额单位:万元)被评估M企业的税后净利润为44000万元,账面价值为216000万元。假定不考虑其他因素。?、利用平均支付价格收益比评估M企业的价值。?、利用平均账面价值倍数评估M企业的价值。?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格收益比评估结果40%的权重,请加权平均计算M企业的价值。

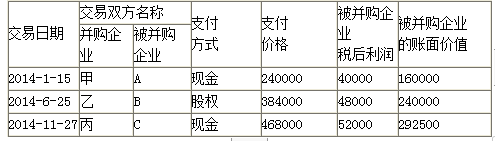

戊企业为一家机械制造企业,2015年与同行业另一家M企业展开并购谈判,在充分了解和调查机械行业发展状况的条件下,戊企业评估项目组的成员从公开渠道收集了一些可以用于参考的交易数据,相关数据如下:(金额单位:万元)

被评估M企业的税后净利润为44000万元,账面价值为216000万元。

假定不考虑其他因素。

<1>?、利用平均支付价格收益比评估M企业的价值。

<2>?、利用平均账面价值倍数评估M企业的价值。

<3>?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格收益比评估结果40%的权重,请加权平均计算M企业的价值。

被评估M企业的税后净利润为44000万元,账面价值为216000万元。

假定不考虑其他因素。

<1>?、利用平均支付价格收益比评估M企业的价值。

<2>?、利用平均账面价值倍数评估M企业的价值。

<3>?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格收益比评估结果40%的权重,请加权平均计算M企业的价值。

参考解析

解析:1.甲/A支付价格收益比=240000/40000=6(0.7分)

乙/B支付价格收益比=384000/48000=8(0.7分)

丙/C支付价格收益比=468000/52000=9(0.7分)

平均支付价格收益比=(6+8+9)/3 =7.67(0.7分)

M企业评估价值=7.67×44000=337480(万元)(0.7分)

2.甲/A账面价值倍数=240000/160000=1.5(0.7分)

乙/B账面价值倍数=384000/240000=1.6(0.7分)

丙/C账面价值倍数=468000/292500=1.6(0.7分)

平均账面价值倍数=(1.5+1.6+1.6)/3 =1.57(0.7分)

M企业评估价值=1.57×216000=339120(万元)(0.7分)

3.M企业价值=337480×40%+339120×60%=338464(万元)(3分)

乙/B支付价格收益比=384000/48000=8(0.7分)

丙/C支付价格收益比=468000/52000=9(0.7分)

平均支付价格收益比=(6+8+9)/3 =7.67(0.7分)

M企业评估价值=7.67×44000=337480(万元)(0.7分)

2.甲/A账面价值倍数=240000/160000=1.5(0.7分)

乙/B账面价值倍数=384000/240000=1.6(0.7分)

丙/C账面价值倍数=468000/292500=1.6(0.7分)

平均账面价值倍数=(1.5+1.6+1.6)/3 =1.57(0.7分)

M企业评估价值=1.57×216000=339120(万元)(0.7分)

3.M企业价值=337480×40%+339120×60%=338464(万元)(3分)

相关考题:

企业并购是企业兼并与收购的总称,后者是指在竞争中占优势的企业购买另一家企业的全部财产,合并组成一家企业的行为;前者则指一家企业通过公开收购另一家企业一定数量的股份而获取该企业控制权和经营权的行为。() 此题为判断题(对,错)。

甲企业将货物卖给乙企业,双方订立了购销合同,其中丙企业为该合同的担保人,丁单位为鉴定人,戊先生为证人,则该合同印花税的纳税人有( )。A、甲企业、乙企业、丙企业、丁单位、戊先生B、甲企业、乙企业、丙企业C、甲企业、乙企业、丁单位、戊先生D、甲企业、乙企业

评价某新建炼化一体化项目的清洁生产水平时,可作为参考依据的物耗、能耗指标是()。 A.同行业任意企业的临时测试数据 B.同行业任意企业的基础数据 C.同行业有代表性企业的临时测试数据 D.同行业有代表性企业近年的基础数据

共用题干甲、乙、丙三人共同设立了一普通合伙企业,但是在经营过程中,对一些问题的看法,合伙人的观点不一致,或者有一些问题没有搞清,于是他们共同向律师进行咨询。请根据这些情况和下列各问中设定的条件回答问题:合伙人乙欠戊借款10万元迟迟不能归还,因此,乙与戊协商了几个解决方案,符合法律规定的有:()A:戊欠合伙企业货款15万元,因此两者抵销,戊向合伙企业支付货款5万元即可,乙也不必再向戊清偿B:合伙企业今年的效益很好,乙以其从合伙企业中分取的收益用于清偿10万元借款C:由于乙无力偿还借款10万元,戊在合伙企业中行使乙的权利直至乙还款之日D:戊请求人民法院强制执行乙在合伙企业中的财产份额

甲公司是一家机械制造企业,2018年底正在与同行业乙企业展开并购谈判。甲公司经综合分析认为,支付价格收益比(并购者支付价格/税后利润)和账面价值倍数(并购者支付价格/净资产值)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予支付价格收益比的权重为40%,账面价值倍数的权重为60%。可比交易的支付价格收益比和账面价值倍数相关数据如表所示:根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。 要求: 1.计算可比交易的支付价格收益比和账面价值倍数的平均值。 2.计算乙公司的加权平均评估价值。 3.计算并购收益和并购溢价。

被评估企业内部信息中,关于以往相关评估及交易资料,表述错误的是( )。A.在企业基本经营状况没有发生变化的情况下,评估对象或被评估企业以往的评估及交易资料不可以作为评估作价的参考依据或可比交易案例B.如果企业发生了较大业务或产权变动,但这些变动可以明确界定时,过往交易的情况对于判断最终评估结论的合理性也具有间接的验证作用C.被评估企业近期的企业价值评估报告也具有一定的参考价值,通过查阅以往的评估资料,可以直接获取相关的参数D.被评估企业近期的股权交易可以考虑作为市场法的可比案例,或作为评估作价的参考依据

根据企业发展状况分析的意义,评估专业人员在进行企业价值评估时( )。A.应当对企业现状和历史状况进行了解和掌握B.应当了解企业过去的价值评估资料和过去交易的信息,并结合当前评估的有关情况加以考虑和分析C.应当进行市场调查D.应当注意了解和掌握现时或近期的类似企业产权交易的市场价格.交易条件等有关信息。E.对选择市场法进行企业价值评估的项目而言,类似企业产权交易市场价格信息的分析工作可以忽略

甲企业将货物卖给乙企业,双方订立了购销合同,丙企业作为该合同的担保人,丁先生作为证人,戊单位作为鉴定人,则该合同印花税的纳税人为()。A、甲企业和乙企业B、甲企业、乙企业和戊单位C、甲企业、乙企业和丙企业D、甲企业、乙企业、丙企业、丁先生、戊单位

评价某新建炼化一体化项目的清洁生产水平时,可作为参考依据的物耗、能耗指标是()。A、同行业任意企业的临时测试数据B、同行业任意企业的基础数据C、同行业有代表性企业临时测试数据D、同行业有代表性企业近年的基础数据

假设在任何成员企业里,拥有20%的股权即可成为第一大股东如果集团公司对成员企业的持股比例如下,则其中与集团公司可以以母子关系相称的是()。A、甲企业0%B、乙企业5%C、丙企业30%D、丁企业51%E、戊企业100%

单选题评价某新建炼化一体化项目的清洁生产水平时,可作为参考依据的物耗、能耗指标是()。A同行业任意企业的临时测试数据B同行业任意企业的基础数据C同行业有代表性企业临时测试数据D同行业有代表性企业近年的基础数据

单选题甲企业将货物卖给乙企业,双方订立了购销合同,丙企业作为该合同的担保人,丁先生作为证人,戊单位作为鉴定人,则该合同印花税的纳税人为()。A甲企业和乙企业B甲企业、乙企业和戊单位C甲企业、乙企业和丙企业D甲企业、乙企业、丙企业、丁先生、戊单位

多选题合伙人乙欠戊借款10万元迟迟不能归还,因此,乙与戊协商了几个解决方案,符合法律规定的有( )。A戊欠合伙企业货款15万元,因此两者抵销,戊向合伙企业支付货款5万元即可,乙也不必再向戊清偿B合伙企业今年的效益很好,乙以其从合伙企业中分取的收益用于清偿10万元借款C由于乙无力偿还借款10万元,戊在合伙企业中行使乙的权利直至乙还款之日D戊请求人民法院强制执行乙在合伙企业中的财产份额

单选题企业价值评估中,信息收集整理是企业价值评估的基础,关于信息收集和筛选的相关性,下列选项错误的是( )。A有针对性的数据资料才能转化为企业价值评估支持评估结论的有用信息B从网络等公开渠道收集行业覆盖的信息,可以放心直接使用C可比企业受相同经济因素的影响,这是考虑资料来源相关性首先要考虑的内容D根据数据来源计算可比企业各种风险溢价、资本结构、价值比率时,应当关注其业务结构、经营模式、企业规模、资产配置和使用情况、企业所处经营阶段、成长性经营风险、财务风险等因素与被评估企业的相关性

问答题2014年1月,甲、乙、丙、丁、戊共同出资设立A有限合伙企业(简称A企业),从事产业投资活动。其中,甲、乙、丙为普通合伙人,丁、戊为有限合伙人。丙负责执行合伙事务。 2014年2月,丙请丁物色一家会计师事务所,以承办本企业的审计业务。丁在合伙人会议上提议聘请自己曾任合伙人的B会计师事务所。对此,丙、戊表示同意,甲、乙则以丁是有限合伙人、不应参与执行合伙事务为由表示反对。A企业的合伙协议未对聘请会计师事务所的表决办法作出约定。 2014年4月,戊又与他人共同设立从事产业投资的C有限合伙企业(简称C企业),并任执行合伙人。后因C企业开始涉足A企业的主要投资领域,甲、乙、丙认为戊违反竞业禁止义务,要求戊从A企业退出。戊以合伙协议并未对此作出约定为由予以拒绝。 2014年5月,戊以其在A企业中的财产份额出质向庚借款200万元,但未告知A企业的其他合伙人。2014年12月,因戊投资连续失败,其个人财产损失殆尽,无力偿还所欠庚的到期借款。经评估,戊在A企业中的财产份额价值150万元。庚因欠A企业50万元到期债务,遂自行以该笔债务抵销戊所欠其借款50万元,并同时向A企业提出就戊在A企业中的财产份额行使质权。对于庚的抵销行为与行使质权之主张,A企业均表反对。 要求:根据上述条件回答下列问题。甲、乙、丙关于戊违反竞业禁止义务的主张是否成立?并说明理由。

问答题2014年1月,甲、乙、丙、丁、戊共同出资设立A有限合伙企业(简称A企业),从事产业投资活动。其中,甲、乙、丙为普通合伙人,丁、戊为有限合伙人。丙负责执行合伙事务。 2014年2月,丙请丁物色一家会计师事务所,以承办本企业的审计业务。丁在合伙人会议上提议聘请自己曾任合伙人的B会计师事务所。对此,丙、戊表示同意,甲、乙则以丁是有限合伙人、不应参与执行合伙事务为由表示反对。A企业的合伙协议未对聘请会计师事务所的表决办法作出约定。 2014年4月,戊又与他人共同设立从事产业投资的C有限合伙企业(简称C企业),并任执行合伙人。后因C企业开始涉足A企业的主要投资领域,甲、乙、丙认为戊违反竞业禁止义务,要求戊从A企业退出。戊以合伙协议并未对此作出约定为由予以拒绝。 2014年5月,戊以其在A企业中的财产份额出质向庚借款200万元,但未告知A企业的其他合伙人。2014年12月,因戊投资连续失败,其个人财产损失殆尽,无力偿还所欠庚的到期借款。经评估,戊在A企业中的财产份额价值150万元。庚因欠A企业50万元到期债务,遂自行以该笔债务抵销戊所欠其借款50万元,并同时向A企业提出就戊在A企业中的财产份额行使质权。对于庚的抵销行为与行使质权之主张,A企业均表反对。 要求:根据上述条件回答下列问题。庚能否以其对戊的债权抵销所欠A企业的债务?并说明理由。

问答题2014年1月,甲、乙、丙、丁、戊共同出资设立A有限合伙企业(简称A企业),从事产业投资活动。其中,甲、乙、丙为普通合伙人,丁、戊为有限合伙人。丙负责执行合伙事务。 2014年2月,丙请丁物色一家会计师事务所,以承办本企业的审计业务。丁在合伙人会议上提议聘请自己曾任合伙人的B会计师事务所。对此,丙、戊表示同意,甲、乙则以丁是有限合伙人、不应参与执行合伙事务为由表示反对。A企业的合伙协议未对聘请会计师事务所的表决办法作出约定。 2014年4月,戊又与他人共同设立从事产业投资的C有限合伙企业(简称C企业),并任执行合伙人。后因C企业开始涉足A企业的主要投资领域,甲、乙、丙认为戊违反竞业禁止义务,要求戊从A企业退出。戊以合伙协议并未对此作出约定为由予以拒绝。 2014年5月,戊以其在A企业中的财产份额出质向庚借款200万元,但未告知A企业的其他合伙人。2014年12月,因戊投资连续失败,其个人财产损失殆尽,无力偿还所欠庚的到期借款。经评估,戊在A企业中的财产份额价值150万元。庚因欠A企业50万元到期债务,遂自行以该笔债务抵销戊所欠其借款50万元,并同时向A企业提出就戊在A企业中的财产份额行使质权。对于庚的抵销行为与行使质权之主张,A企业均表反对。 要求:根据上述条件回答下列问题。庚是否有权请求人民法院强制执行戊在A企业中的财产份额?并说明理由。

单选题甲企业向乙企业销售一批货物,双方签订了购销合同,丙企业是该合同的担保人,丁企业是证人,戊单位是鉴定人。根据印花税法律制度的规定,该购销合同印花税的纳税人是()。A甲企业和乙企业B甲企业、乙企业和丙企业C甲企业、乙企业和戊单位D甲企业、乙企业、丙企业、丁企业和戊单位

问答题2014年1月,甲、乙、丙、丁、戊共同出资设立A有限合伙企业(简称A企业),从事产业投资活动。其中,甲、乙、丙为普通合伙人,丁、戊为有限合伙人。丙负责执行合伙事务。 2014年2月,丙请丁物色一家会计师事务所,以承办本企业的审计业务。丁在合伙人会议上提议聘请自己曾任合伙人的B会计师事务所。对此,丙、戊表示同意,甲、乙则以丁是有限合伙人、不应参与执行合伙事务为由表示反对。A企业的合伙协议未对聘请会计师事务所的表决办法作出约定。 2014年4月,戊又与他人共同设立从事产业投资的C有限合伙企业(简称C企业),并任执行合伙人。后因C企业开始涉足A企业的主要投资领域,甲、乙、丙认为戊违反竞业禁止义务,要求戊从A企业退出。戊以合伙协议并未对此作出约定为由予以拒绝。 2014年5月,戊以其在A企业中的财产份额出质向庚借款200万元,但未告知A企业的其他合伙人。2014年12月,因戊投资连续失败,其个人财产损失殆尽,无力偿还所欠庚的到期借款。经评估,戊在A企业中的财产份额价值150万元。庚因欠A企业50万元到期债务,遂自行以该笔债务抵销戊所欠其借款50万元,并同时向A企业提出就戊在A企业中的财产份额行使质权。对于庚的抵销行为与行使质权之主张,A企业均表反对。 要求:根据上述条件回答下列问题。戊以其在A企业中的财产份额向庚出质的行为是否有效?并说明理由。

单选题关于并购,说法错误的是()。A企业并购包括兼并和收购两种方式B兼并是指两家或更多的独立的企业合并组成一家企业C收购是指一家企业用现金、股票或者债券等支付方式购买另一家企业的股票或者资产D并购交易通常不涉及企业控制权的转移

单选题某企业以购买股份的形式并购另一家企业时,企业价值评估的对象是()。A实体价值B净债务价值C股权价值D清算价值