D公司销售部和行政部12月共发生费用131000元。其中销售人员薪酬56000元,销售部办公室办公设备折旧费14000元;行政人员薪酬35000元,行政部专用办公设备折旧费6000元,报销行政人员差旅费4500元(假定报销人未预借差旅费),发生业务招待费15500元(以银行存款支付)。其会计分录为()。

D公司销售部和行政部12月共发生费用131000元。其中销售人员薪酬56000元,销售部办公室办公设备折旧费14000元;行政人员薪酬35000元,行政部专用办公设备折旧费6000元,报销行政人员差旅费4500元(假定报销人未预借差旅费),发生业务招待费15500元(以银行存款支付)。其会计分录为()。

参考解析

解析:销售部门发生的费用应在“销售费用”科目中列支,行政部门发生的费用应在“管理费用”科目中列支。

相关考题:

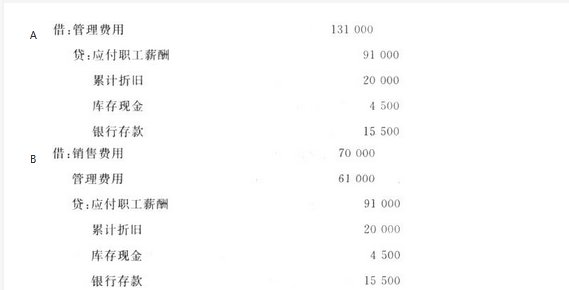

D公司销售部和行政部12月共发生费用131 000元。其中销售人员薪酬56 000元,销售部专办公室公设备折旧费14 000元;行政人员薪酬35 000元,行政部专用办公设备折旧费6 000元,报销行政人员差旅费4 500元(假定报销人未预借差旅费),发生业务招待费15500元(以银行存款支付)。其会计分录为( )。A. 借:管理费用131 000 贷:应付职工薪酬91 000 累计折旧20 000 库存现金4 500 银行存款15 500B. 借:销售费用70 000 管理费用61 000 贷:应付职工薪酬91 000 累计折旧20 000 库存现金4 500 银行存款15 500C. 借:销售费用131 000 贷:应付职工薪酬91 000 累计折旧20 000 库存现金4 500 银行存款15 500D. 借:销售费用61 000 管理费用70 000 贷:应付职工薪酬91 000 累计折旧20 000 库存现金4 500 银行存款15 500

资料:×公司20×4年6月发生下列经济业务:(1)9日,行政部门张某报销差旅费1200元,用现金支付(原未预借款项)。(2)30日,计提本月行政管理部门固定资产的折旧费420元。(3)30日,经批准将盘盈的原材料250元冲减管理费用。(4)30日,结转本月发生的管理费用。要求:(1)根据上述业务编制通用记账凭证(即会计分录)。(2)该公司采用记账凭证会计核算程序,根据所编制的记账凭证登记下面的“管理费用”总分类账户并办理结账手续。管理费用总分类账(略)

甲公司为增值税一般纳税人,2014年3月份发生以下业务:(1)3月2日,销售一批商品,开具的增值税专用发票上注明的售价为800000元,增值税税额为136000元。商品已发出,货款尚未收到。该批商品的成本为600000元。(2)3月10日,销售一批原材料,开具的增值税专用发票上注明的售价为60000元,增值税额为10200元,款项已由银行收讫。该批原材料的实际成本为34000元。(3)3月份,销售部门发生费用340000元。其中,销售人员薪酬250000元,销售部专用办公设备折旧费90000元(4)3月份,行政管理部门发生费用210000元。其中,行政人员薪酬100000元,行政部专用办公设备折旧费35000元,报销行政人员差旅费25000元(假定报销人未预借差旅费),发生业务招待费50000元(以银行存款支付)。(5)3月31日,发生公益性捐赠40000元,通过银行转账支付。要求:逐笔编制上述业务的会计分录。

甲公司为增值税一般纳税人,2013年3月份发生以下业务:(1)3月2日,销售一批商品,开具的增值税专用发票上注明的售价为800000元,增值税税额为136000元。商品已发出,货款尚未收到。该批商品的成本为600000元。(2)3月10日,销售一批原材料,开具的增值税专用发票上注明的售价为60000元,增值税额为10200元,款项已由银行收讫。该批原材料的实际成本为34000元。(3)3月份,销售部门发生费用340000元。其中,销售人员薪酬250000元,销售部专用办公设备折旧费90000元(4)3月份,行政管理部门发生费用210000元。其中,行政人员薪酬100000元,行政部门专用办公设备折旧费35000元,报销行政人员差旅费25000元(假定报销人未预借差旅费),发生业务招待费50000元(以银行存款支付)。(5)3月31日,发生公益性捐赠40000元,通过银行转账支付。要求:逐笔编制上述业务的会计分录。

不定项题甲公司为增值税一般纳税人,适用的增值税税率为17%,商品销售价格不含增值税,确认销售收入时逐笔结转销售成本。2013年甲公司发生如下经济业务: (1)1月,甲公司向乙公司销售A商品一批,商品售价为150万元,增值税税额为25.5万元,该批商品的成本为140万元。商品已发出,收到款项存入银行,并开出增值税专用发票。销售前,该批商品已计提了10万元的跌价准备。 (2)3月,乙公司提出A商品质量存在问题,乙公司要求甲公司按售价给予10%的销售折让。经认定,甲公司同意给予销售折让,并以银行存款退还折让款,同时开具红字增值税专用发票。 (3)5月,甲公司接受一项设备安装劳务,合同规定该安装劳务合同总收入为100万元。6月份甲公司完成安装,实际发生安装成本为80万元,假定不考虑其他相关税费。 (4)10月,甲公司向本公司销售人员发放自产商品作为福利,该批商品的实际成本为5万元,市场售价为8万元。 (5)11月,甲公司为拓展产品销售市场发生业务招待费5万元,用银行存款支付。发生的汇兑损失5万元,现金折扣5万元。 (6)2013年,甲公司行政部门共发生费用140万元,其中:行政人员薪酬75万元,行政部门专用设备折旧费15万元,报销行政人员差旅费12万元,其他办公、水电费38万元。 要求:根据上述资料,不考虑其他因素,分析回答(1)-(5)小题。(答案中的金额单位用万元表示)根据资料(4),甲公司的下列做法正确的是()。A确认营业收入8万元B确认营业成本5万元C确认销售费用8万元D确认销售费用9.36万元

不定项题甲公司为增值税一般纳税人,适用的增值税税率为17%,商品销售价格不含增值税,确认销售收入时逐笔结转销售成本。2013年甲公司发生如下经济业务: (1)1月,甲公司向乙公司销售A商品一批,商品售价为150万元,增值税税额为25.5万元,该批商品的成本为140万元。商品已发出,收到款项存入银行,并开出增值税专用发票。销售前,该批商品已计提了10万元的跌价准备。 (2)3月,乙公司提出A商品质量存在问题,乙公司要求甲公司按售价给予10%的销售折让。经认定,甲公司同意给予销售折让,并以银行存款退还折让款,同时开具红字增值税专用发票。 (3)5月,甲公司接受一项设备安装劳务,合同规定该安装劳务合同总收入为100万元。6月份甲公司完成安装,实际发生安装成本为80万元,假定不考虑其他相关税费。 (4)10月,甲公司向本公司销售人员发放自产商品作为福利,该批商品的实际成本为5万元,市场售价为8万元。 (5)11月,甲公司为拓展产品销售市场发生业务招待费5万元,用银行存款支付。发生的汇兑损失5万元,现金折扣5万元。 (6)2013年,甲公司行政部门共发生费用140万元,其中:行政人员薪酬75万元,行政部门专用设备折旧费15万元,报销行政人员差旅费12万元,其他办公、水电费38万元。 要求:根据上述资料,不考虑其他因素,分析回答(1)-(5)小题。(答案中的金额单位用万元表示) 根据资料(1),甲公司应确认主营业务收入()万元和主营业务成本()万元。A175.5B150C140D130

不定项题甲公司为增值税一般纳税人,适用的增值税税率为17%,商品销售价格不含增值税,确认销售收入时逐笔结转销售成本。2013年甲公司发生如下经济业务: (1)1月,甲公司向乙公司销售A商品一批,商品售价为150万元,增值税税额为25.5万元,该批商品的成本为140万元。商品已发出,收到款项存入银行,并开出增值税专用发票。销售前,该批商品已计提了10万元的跌价准备。 (2)3月,乙公司提出A商品质量存在问题,乙公司要求甲公司按售价给予10%的销售折让。经认定,甲公司同意给予销售折让,并以银行存款退还折让款,同时开具红字增值税专用发票。 (3)5月,甲公司接受一项设备安装劳务,合同规定该安装劳务合同总收入为100万元。6月份甲公司完成安装,实际发生安装成本为80万元,假定不考虑其他相关税费。 (4)10月,甲公司向本公司销售人员发放自产商品作为福利,该批商品的实际成本为5万元,市场售价为8万元。 (5)11月,甲公司为拓展产品销售市场发生业务招待费5万元,用银行存款支付。发生的汇兑损失5万元,现金折扣5万元。 (6)2013年,甲公司行政部门共发生费用140万元,其中:行政人员薪酬75万元,行政部门专用设备折旧费15万元,报销行政人员差旅费12万元,其他办公、水电费38万元。 要求:根据上述资料,不考虑其他因素,分析回答(1)-(5)小题。(答案中的金额单位用万元表示)根据资料(5)和(6),甲公司应确认的管理费用是()万元。A140B145C150D155