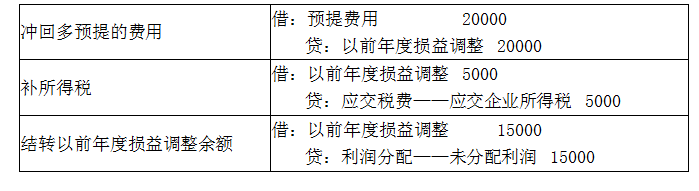

某税务师事务所2020年4月对某公司2019年度纳税审查中,发现该公司多预提厂房租金20000元,应予以冲回。应如何调账?

某税务师事务所2020年4月对某公司2019年度纳税审查中,发现该公司多预提厂房租金20000元,应予以冲回。应如何调账?

参考解析

解析:

相关考题:

某税务师事务所2009年接受某生产企业委托,代理该企业增值税纳税申报事宜。5月该企业将自产的成本为100万元的钢材用于企业的厂房建设,在咨询注册税务师时,注册税务师认为应做进项税额转出处理,并在《增值税纳税申报表》中将17万元作为进项税额转出填报。对于该事项,税务师事务所可能承担的法律责任是( )。A.注册税务师的判断是正确的,不用承担法律责任B.税务师事务所会被处以1.70万元的罚款C.税务师事务所要代企业缴纳1.70万元的税款及滞纳金D.税务师事务所会被处以8万元的罚款

某税务师事务所2001年2月对某企业2000年度纳税情况审查中发现多预提厂房租金100000元,则应实施的调账分录包括( )。A.借:预提费用 100000贷:以前年度损益调整 100000B.借:以前年度损益调整 100000×33%=33000贷:应交税金——应交所得税 100000×33%=33000C.借:所得税 100000×33%=33000贷:应交税金——应交所得税 100000×33%=33000D.借:以前年度损益调整 67000贷:利润分配——未分配利润 67000E.借:本年利润 33000贷:所得税 33000

某税务师事务所2007年2月3日为某公司提供涉税鉴证服务,应收报酬5万元。2008年1月17日为该公司查账时,发现该公司尚有余款3万元未付,当日即向该公司催收。该公司以资金周转困难为由请求延期,被税务师事务所拒绝。2010年2月18日,税务师事务所起诉该公司,请求判令该公司支付报酬。下列关于本案诉讼时效的表述中,正确的有( )。A.税务师事务所向公司催收报酬的行为导致诉讼时效的中断B.税务师事务所的起诉已经超过了诉讼时效C.本案的诉讼时效届期日为2010年1月16日D.该公司请求延期的行为属于诉讼时效的中止事由E.对该公司请求延期的行为,应当适用诉讼时效延长规则处理

某税务师事务所2019年3月对某企业2018年度纳税情况审查中发现企业管理部门多提折旧100000元,财务报表已经报出,则应进行的调账分录有( )。A.借:累计折旧100000贷:以前年度损益调整100000B.借:以前年度损益调整25000贷:应交税费—应交所得税25000C.借:所得税费用25000贷:应交税费-应交所得税25000D.借:以前年度损益调整75000贷:利润分配—未分配利润75000E.借:本年利润25000贷:所得税费用25000

(2018年)税务师在纳税审核中发现企业以前年度少计收益或多计费用的情况时,调账时应( )。A.借记“利润分配——未分配利润”B.贷记“应交税费——应交所得税”C.借记“以前年度损益调整”D.贷记“以前年度损益调整”

(2019年)甲税务师事务所的税务师代客户乙公司进行纳税申报,申报后因少缴纳税款被税务机关处以罚款,承担该罚款的是( )。A.税务师B.甲税务师事务所C.税务师、乙公司、甲税务师事务所D.乙公司

税务师在纳税审核时,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。A.借记“利润分配—未分配利润”B.借记“以前年度损益调整”C.贷记“以前年度损益调整”D.贷记“应交税费—应交所得税”

甲税务师事务所 2019 年 4 月对某企业 2018 年度纳税情况审查中发现企业管理部门多提折旧 20000元,财务报表已经报出,则应进行的调账分录有()A.借:累计折旧 20000贷:以前年度损益调整 20000B.借:以前年度损益调整 5000贷:应交税费—应交所得税 5000C.借:所得税费用 5000贷:应交税费-应交所得税 5000D.借:以前年度损益调整 15000贷:利润分配—未分配利润 15000 E.借:本年利润 15000 贷:所得税费用 15000

税务师在纳税审核时发现企业以前年度少计收益或多计费用的情况时调账时应()A.借记“利润分配未分配利涧会会计2019务航第三轮B.借记“"以前年度损益调整C.贷记“以前年度损益调整”D.货记“应交税费一应交所得税

税务师在2020年4月对某公司2019年度纳税情况进行审核,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2019年度决算报表已编制,对该项费用调整的会计分录为( )。A.借:长期待摊费用 30000 贷:管理费用 30000B.借:长期待摊费用 30000 贷:以前年度损益调整 30000C.借:长期待摊费用 30000 贷:利润分配—未分配利润 30000D.借:长期待摊费用 30000 贷:本年利润 30000

(2019年)某物业公司为增值税一般纳税人,2019年3月向某税务师事务所咨询如下问题。资料:2019年1月1日物业公司与乙餐饮集团签订房屋出租合同,将其自有商铺出租给乙餐饮集团,月租金4万元(含税),租期3年,其中合同约定2019年1月1日至2019年3月31日免收租金。问题(1):资料中商铺免租期内物业公司是否需要缴纳增值税?请简述政策规定。问题(2):物业公司免租期内房产税应如何缴纳?

在所得税汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对境外投资分回的税后利润28500元,记入“盈余公积”账户。审查是在年终结账后进行的。税务师经过认真审核,确认该笔投资收益依现行税法规定应予补税。查实持股比例为50%,被投资企业适用税率15%,该企业适用税率25%,故应补缴所得税=28500÷(1-15%)×(25%-15%)=3352.94(元)。请作出调整分录。

税务师对某企业纳税情况审核时,发现该企业计提当年12月份折旧时少计了上月新购固定资产产生的折旧1000元,请问较为恰当的调账方法是()。A、红字冲销法B、蓝字更正法C、补充登记法D、综合账务调账法

单选题某税务师事务所税务师刘某代理澳门某公司驻京代表机构个人所得税的纳税申报,由于未详细检查该机构R先生的境外支付所得的情况,使其1999年9月少申报缴纳个人所得税2300元,被主管税务机关课征230元滞纳金。对于该税务师事务所及税务师刘某而言,可能存在的执业风险是( )。A因代理失误,刘某要承担滞纳金B刘某因未履行职责而要向R先生赔偿全部损失C刘某因未履行代理职责而由其税务师事务所缴纳税款和滞纳金D刘某因代理失误而由其税务师事务所承担一定的经济责任

单选题某税务师事务所2013年2月3日为某公司提供涉税鉴证服务,应收报酬5万元。2014年1月17日为该公司查账时,发现该公司尚有余款3万元未付,当日即向该公司催收。该公司以资金周转困难为由请求延期,被税务师事务所拒绝。2017年2月18日,税务师事务所起诉该公司,请求判令该公司支付报酬。下列关于本案诉讼时效的表述中,正确的是( )。A税务师事务所向公司催收报酬的行为导致诉讼时效的中断B本案的诉讼时效届期日为2016年1月16日C该公司请求延期的行为属于诉讼时效的中止事由D对该公司请求延期的行为,应当适用诉讼时效延长规则处理

单选题某运输公司打算从事长途客运业务,该公司为了正确纳税,前往某税务师事务所咨询纳税事宜,则税务师应告知运输公司从事长途客运业务( )纳税。A在运输公司机构所在地B在发生地C在终点站D分别在两地

单选题某税务师事务所2019年3月对某企业2018年度纳税情况审核中发现因固定资产的计提折旧而多记管理费用100000元,该企业已结账,不考虑其他因素,需作的调账分录不正确的是( )。A借:累计折旧 100000贷:以前年度损益调整 100000B借:以前年度损益调整 25000贷:应交税费一应交所得税 25000C借:以前年度损益调整 25000贷:所得税费用 25000D借:以前年度损益调整 75000贷:利润分配一未分配利润 75000

单选题税务师在纳税审核中,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。(2018年)A借记“利润分配一未分配利润”B贷记“应交税费一应交所得税”C借记“以前年度损益调整”D贷记“以前年度损益调整”