某企业的有关资料如下:(1)根据该企业以前5年的经营情况,预计其未来5年的收益额分别为30万元、 28万元、30万元、32万元和32万元,假定从第6年起,每年收益额保持在32万元水平。(2)根据资料确定无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2,社会平均收益率为8%,资本化率为8%。要求:运用分段法计算该企业的整体评估价值(计算结果保留小数点后两位)。

某企业的有关资料如下:

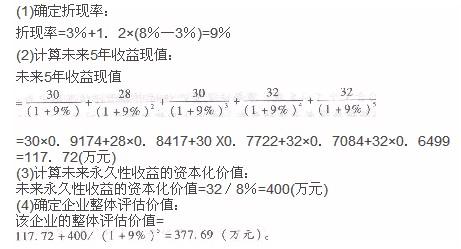

(1)根据该企业以前5年的经营情况,预计其未来5年的收益额分别为30万元、 28万元、30万元、32万元和32万元,假定从第6年起,每年收益额保持在32万元水平。

(2)根据资料确定无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2,社会平均收益率为8%,资本化率为8%。

要求:

运用分段法计算该企业的整体评估价值(计算结果保留小数点后两位)。

(1)根据该企业以前5年的经营情况,预计其未来5年的收益额分别为30万元、 28万元、30万元、32万元和32万元,假定从第6年起,每年收益额保持在32万元水平。

(2)根据资料确定无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2,社会平均收益率为8%,资本化率为8%。

要求:

运用分段法计算该企业的整体评估价值(计算结果保留小数点后两位)。

参考解析

解析:

相关考题:

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额 已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

某企业的有关资料如下:单位:万元要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

某企业生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品的成本资料: (2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:要求: (1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。 (2)按照作业成本法计算甲、乙两种产品的单位成本。

某企业的有关资料如下:要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的存货周转期。

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的应付账款周转期。