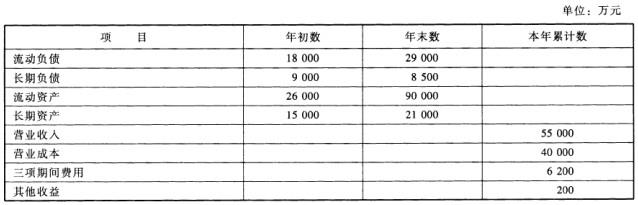

某企业的有关资料如下:要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

某企业的有关资料如下:

要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

参考解析

解析:

年末资产总额=90000+21000=111000(万元)年初资产总额=26000+15000=41000(万元)平均资产总额=(111000+41000)/2=76000(万元)年末负债总额=29000+8500=37500(万元)资产负债率=37500/111000*100%=33.78%权益乘数=1/(1-33.78%)=1.51利润总额=55000-40000-6200+200=9000(万元)净利润=9000-2970=6030(万元)营业收入利润率=6030/55000*100%=10.96%总资产周转率=55000/76000*100%=72.37%净资产收益率=主营业务利润率*总资产周转率*权益乘数*100%=10.96%*72.37%*1.51*100%=11.98%

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元