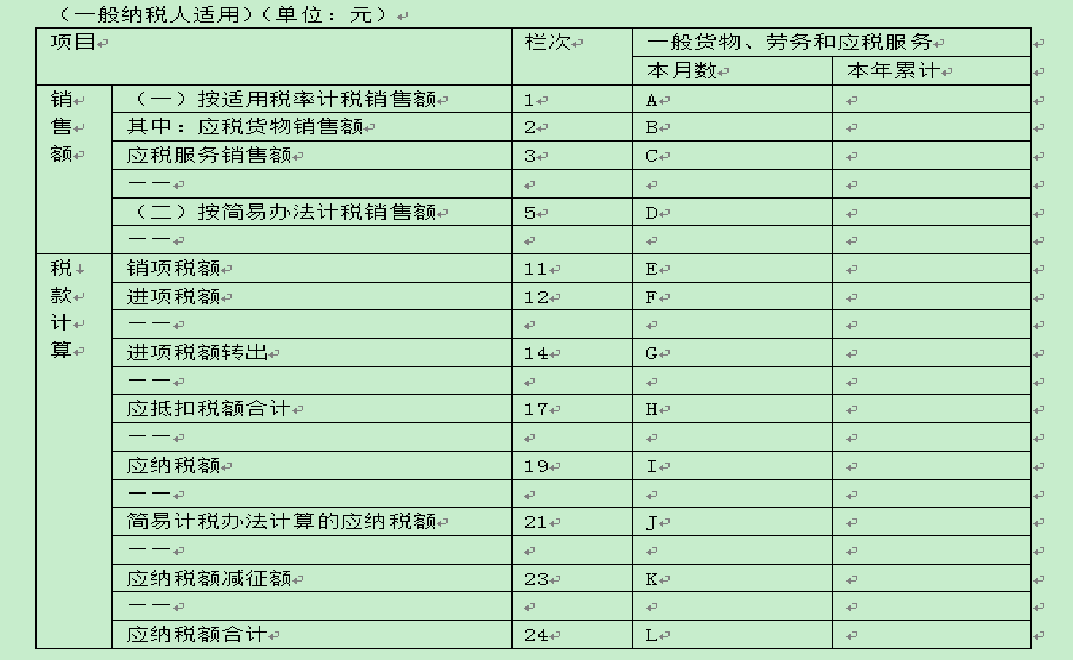

某企业为增值税一般纳税人,从事设备销售,设备融资租赁(经相关管理部门批准)和其他业务,2013年12月发生如下增值税相关业务:1.12月3日,出售设备一台给甲公司,并且增值税专用发票注明,金额为500000元,税额为85000元,代垫运费6660元,运输企业开具的货物运输业增值税专用设备发票注明:实际受票人为甲公司,金额为6000元,税额为660元,设备已经发出,增值税专用发票和货物运输业增值税专用发票的发票联、抵扣联都交给甲公司,款项尚未收到。2.12月10日,融资租赁建筑安装设备取得收入351000元,向承租方开具增值税普通发票,款项已全部收取。3.12月11日,购进化工专用设备一批运抵企业,拟融资租赁给某化工生产企业,取得增值税专用发票注明,金额为200000元,税额为34000元,款项已支付,因与化工生产企业有关融资协议还在洽谈,设备尚未发出。4.12月18日,将公司总经理专用的小汽车以200000元出售,取得款项,该小汽车于2009年8月购进,购进价格为400000元,累计已提折旧240000元。5.12月22日,支付银行贷款利息300000元,经计算,其中200000元为融资租赁设备应支付的利息,另100000元为经营性租赁应支付的利息。6.12月22日,通过境外某公司境内代理人支付管理软件服务费74200元,取得境外公司收款凭据和境内代理人转来的管理软件服务费增值税完税凭证注明,增值税4200元。7.12月28日,当年累计向某特种设备加工厂购进设备(适用税率为17%)满足返利条件,从销售方取得返利100000元,这些设备均已出售。8.12月30日,某种设备专用添加剂因雪灾全部损失,经管理层批准结转损失,该添加剂实际账面成本为50000元,购进时进项税额已抵扣8500元。9.12月31日,技术人员为某食品生产企业提供技术咨询,收取技术咨询费106000元,税额为6000元。假定该企业11月增值税无未抵扣进项税税额和未抵扣应税服务项目金额;取得的扣税凭证均合法有效,资料齐全,并按规定认证相符。问题:1.逐笔作出该企业上述业务增值税相关的会计分录。2.作出12月末应交增值税额的结转分录。3.计算《增值税纳税申报表(一般纳税人适用)》(摘要)中对应字母的金额。增值税纳税申报表(摘要)

某企业为增值税一般纳税人,从事设备销售,设备融资租赁(经相关管理部门批准)和其他业务,2013年12月发生如下增值税相关业务:1.12月3日,出售设备一台给甲公司,并且增值税专用发票注明,金额为500000元,税额为85000元,代垫运费6660元,运输企业开具的货物运输业增值税专用设备发票注明:实际受票人为甲公司,金额为6000元,税额为660元,设备已经发出,增值税专用发票和货物运输业增值税专用发票的发票联、抵扣联都交给甲公司,款项尚未收到。2.12月10日,融资租赁建筑安装设备取得收入351000元,向承租方开具增值税普通发票,款项已全部收取。3.12月11日,购进化工专用设备一批运抵企业,拟融资租赁给某化工生产企业,取得增值税专用发票注明,金额为200000元,税额为34000元,款项已支付,因与化工生产企业有关融资协议还在洽谈,设备尚未发出。4.12月18日,将公司总经理专用的小汽车以200000元出售,取得款项,该小汽车于2009年8月购进,购进价格为400000元,累计已提折旧240000元。5.12月22日,支付银行贷款利息300000元,经计算,其中200000元为融资租赁设备应支付的利息,另100000元为经营性租赁应支付的利息。6.12月22日,通过境外某公司境内代理人支付管理软件服务费74200元,取得境外公司收款凭据和境内代理人转来的管理软件服务费增值税完税凭证注明,增值税4200元。7.12月28日,当年累计向某特种设备加工厂购进设备(适用税率为17%)满足返利条件,从销售方取得返利100000元,这些设备均已出售。8.12月30日,某种设备专用添加剂因雪灾全部损失,经管理层批准结转损失,该添加剂实际账面成本为50000元,购进时进项税额已抵扣8500元。9.12月31日,技术人员为某食品生产企业提供技术咨询,收取技术咨询费106000元,税额为6000元。假定该企业11月增值税无未抵扣进项税税额和未抵扣应税服务项目金额;取得的扣税凭证均合法有效,资料齐全,并按规定认证相符。

问题:

1.逐笔作出该企业上述业务增值税相关的会计分录。

2.作出12月末应交增值税额的结转分录。

3.计算《增值税纳税申报表(一般纳税人适用)》(摘要)中对应字母的金额。

增值税纳税申报表(摘要)

问题:

1.逐笔作出该企业上述业务增值税相关的会计分录。

2.作出12月末应交增值税额的结转分录。

3.计算《增值税纳税申报表(一般纳税人适用)》(摘要)中对应字母的金额。

增值税纳税申报表(摘要)

参考解析

解析:1.(1)

借:应收账款 591660

贷:主营业务收入 500000

应交税费——应交增值税(销项税额) 85000

银行存款 6660

(2)

借:银行存款 351000

贷:主营业务收入 300000

应交税费——应交增值税(销项税额) 51000

(3)

借:固定资产 200000

应交税费——应交增值税(进项税额) 34000

贷:银行存款 234000

(4)

借:银行存款 200000

贷:固定资产清理 196116.50

应交税费——未交增值税 3883.50[200000/1.03×2%]

【提示】自2014年7月1日起,增值税一般纳税人销售自己使用过的未抵扣进项税的固定资产,按3%征收率减按2%征收增值税。

(5)

借:财务费用 270940.17

应交税费——应交增值税(“营改增”抵减的销项税额) 29059.83[200000/1.17×17%]

贷:银行存款 300000

(6)

借:管理费用 70000

应交税费——应交增值税(进项税额) 4200

贷:银行存款 74200

(7)

借:银行存款 100000

贷:主营业务成本 85470.09

应交税费——应交增值税(进项税额转出) 14529.91[100000/1.17×17%]

(8)

借:营业外支出 50000

贷:库存商品 50000

(9)

借:银行存款 106000

贷:其他业务收入 100000

应交税费——应交增值税(销项税额) 6000

2.当期销项税额=85000+51000+6000=142000(元)

当期进项税额=34000+4200=38200(元)

当期进项税额转出=14529.91(元)

当期“营改增”抵减的销项税额=29059.83(元)

当期出售小汽车按简易计税办法计算应纳增值税税额=3883.50(元)

当期应纳增值税=142000-(38200-14529.91)-29059.83+3883.50=93153.58(元)

月末“应交税费——应交增值税”贷方余额=142000-(38200-14529.91)-29059.83=89270.08(元)

月末结转分录为:

借:应交税费——应交增值税(转出未交增值税) 89270.08

贷:应交税费——未交增值税 89270.08

3.A=900000

B=500000

C=400000

D=194174.76[200000/1.03]

E=112940.17[142000-29059.83]

F=38200

G=14529.91

H=23670.09

I=89270.08

J=5825.24[200000/1.03×3%]

K=1941.74[5825.24-3883.50]

L=93153.58

借:应收账款 591660

贷:主营业务收入 500000

应交税费——应交增值税(销项税额) 85000

银行存款 6660

(2)

借:银行存款 351000

贷:主营业务收入 300000

应交税费——应交增值税(销项税额) 51000

(3)

借:固定资产 200000

应交税费——应交增值税(进项税额) 34000

贷:银行存款 234000

(4)

借:银行存款 200000

贷:固定资产清理 196116.50

应交税费——未交增值税 3883.50[200000/1.03×2%]

【提示】自2014年7月1日起,增值税一般纳税人销售自己使用过的未抵扣进项税的固定资产,按3%征收率减按2%征收增值税。

(5)

借:财务费用 270940.17

应交税费——应交增值税(“营改增”抵减的销项税额) 29059.83[200000/1.17×17%]

贷:银行存款 300000

(6)

借:管理费用 70000

应交税费——应交增值税(进项税额) 4200

贷:银行存款 74200

(7)

借:银行存款 100000

贷:主营业务成本 85470.09

应交税费——应交增值税(进项税额转出) 14529.91[100000/1.17×17%]

(8)

借:营业外支出 50000

贷:库存商品 50000

(9)

借:银行存款 106000

贷:其他业务收入 100000

应交税费——应交增值税(销项税额) 6000

2.当期销项税额=85000+51000+6000=142000(元)

当期进项税额=34000+4200=38200(元)

当期进项税额转出=14529.91(元)

当期“营改增”抵减的销项税额=29059.83(元)

当期出售小汽车按简易计税办法计算应纳增值税税额=3883.50(元)

当期应纳增值税=142000-(38200-14529.91)-29059.83+3883.50=93153.58(元)

月末“应交税费——应交增值税”贷方余额=142000-(38200-14529.91)-29059.83=89270.08(元)

月末结转分录为:

借:应交税费——应交增值税(转出未交增值税) 89270.08

贷:应交税费——未交增值税 89270.08

3.A=900000

B=500000

C=400000

D=194174.76[200000/1.03]

E=112940.17[142000-29059.83]

F=38200

G=14529.91

H=23670.09

I=89270.08

J=5825.24[200000/1.03×3%]

K=1941.74[5825.24-3883.50]

L=93153.58

相关考题:

根据企业所得税的相关规定,关于购进专用设备进行税额抵免时其投资额的确认,说法正确的有( )。A.增值税进项税额允许抵扣的,投资额不包括增值税进项税额B.增值税进项税额允许抵扣的,投资额为专用发票上注明的价款金额C.企业购买专用设备取得普通发票的,投资额为普通发票上注明的金额D.增值税进项税额不允许抵扣的,投资额为专用发票上注明的价税合计金额E.企业购买专用设备取得普通发票的,投资额为普通发票上注明的金额扣除增值税后的余额

2019年 4月 9日甲公司(增值税一般纳税人)外购不需安装的生产用设备一台,取得增值税专用发票上注明的价款为 120万元,增值税税额为 15.6万元,取得增值税专用发票注明保险费 1万元,增值税税额为 0.06万元,取得运输增值税专用发票注明的运费为 6万元,增值税税额为 0.54万元。则甲公司购入该固定资产的入账价值为( )万元。A.127B.126C.142.6D.142.66

甲公司为增值税一般纳税人,2019年12月3日购进一台不需要安装的生产设备,收到的增值税专用发票上注明的设备价款为3 000万元,增值税税额为480万元,款项已支付;支付保险费取得增值税专用发票注明的价款为15万元,增值税税额为0.9万元,支付装卸费取得增值税专用发票注明的价款为5万元,增值税税额为0.3万元。当日,该设备投入使用。假定不考虑其他因素,甲公司该设备的初始入账金额为( )万元。A.3000B.3020C.3480D.3500

甲运输公司为增值税一般纳税人,具备国际运输资质,2019年10月经营业务如下:(1)国内运送旅客,取得含税收入1853万元;在境内载运旅客出境,取得收入540万元。(2)运送货物,开具增值税专用发票注明运输收入金额200万元、装卸收入金额20万元。(3)提供仓储服务,开具增值税专用发票注明仓储收入金额70万元、装卸收入金额10万元。(4)销售自己使用过的不得抵扣且未抵扣进项税额的货车6辆,开具增值税普通发票注明价税合计金额24.72万元。(5)进口一台检测设备,经海关核定的关税完税价格为50万元。(6)购进4辆小汽车自用,取得汽车销售公司开具的机动车销售统一发票注明金额60万元、税额7.80万元;另支付运输费用,取得运输公司开具的增值税专用发票注明运费金额4万元、税额0.36万元。(7)购进汽油取得增值税专用发票注明金额10万元、税额1.30万元,其中90%用于公司运送旅客,10%用于公司接送员工上下班。(8)购进一批矿泉水,取得增值税专用发票注明金额5万元、税额0.65万元,其中80%赠送给公司运送的旅客,20%用于公司集体福利。已知:进口的检测设备适用的关税税率为20%。要求:根据上述资料,分别回答下列问题:(1)计算业务(1)的销项税额;(2)计算业务(2)的销项税额;(3)计算业务(3)的销项税额;(4)计算业务(4)应缴纳的增值税税额;(5)计算业务(5)进口检测设备应缴纳的增值税税额;(6)计算业务(6)准予抵扣的进项税额;(7)计算业务(7)准予抵扣的进项税额;(8)计算业务(8)准予抵扣的进项税额。

甲公司为增值税一般纳税人,购买及销售有形动产适用的增值税税率为13%。2×17年1月1日,购入一台不需要安装的生产用机器设备,取得的增值税专用发票上注明的设备价款为100万元,增值税税额为13万元,取得货物运输行业增值税专用发票注明运输费为2万元(不含税),以上款项均已通过银行存款支付。假定不考虑其他相关税费。甲公司购入该机器设备的成本为( )万元。A.101.78 B.117 C.102 D.119

(2017年)甲公司系增值税一般纳税人,2019年 12 月 31 日,甲公司出售一台原价为 452 万元,已提折旧 364 万元的生产设备,甲公司开具的增值税专用发票上注明的价款为 150 万元,增值税税额为 19.5 万元。出售该生产设备发生清理费用 8 万元(不考虑增值税),不考虑其他因素,甲公司出售该生产设备的净损益为( )万元。A.54B.86C.62D.78

甲公司主要从事机械设备的生产销售和安装业务,为增值税一般纳税人。2019年12月生产经营业务如下: (1)销售自产A型号设备,收取不含税销售额156万元;同时,取得运输公司开具的增值税专用发票,注明运费10万元,税额0.9万元。 (2)向增值税小规模纳税人销售A型号设备一台,开具增值税普通发票,取得含税销售额58.76万元。 (3)购进生产用原材料,取得增值税专用发票上注明的金额80万元,税额10.4万元。同时,取得的增值税专用发票上注明运费金额5万元,税额0.45万元;取得增值税专用发票上注明装卸费3万元,税额0.18万元。 (4)当月购入一台生产设备,取得增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,款项以银行存款方式支付。 (5)为实施质量控制计划,从国外进口检验测试仪器一台,关税完税价8万元。 (6)11月销售A型号设备不含税价款52万元,货到后买方发现商品质量与合同要求不一致,要求给予价款5%的折让,甲公司同意折让。并按照规定开具红字增值税专用发票。 已知:关税税率10%;原材料、产品均适用13%增值税税率;专用发票均通过认证。 要求:根据上述材料和增值税法律制度的规定,回答下列问题。(1)计算甲公司业务(1)的销项税额。(2)计算甲公司业务(2)的销项税额。(3)计算甲公司业务(5)的进项税额。(4)计算甲公司业务(6)应冲减的销项税额。(5)计算甲公司当月可以抵扣的全部进项税额。(6)计算甲公司当月应纳增值税税额。

2009年1月1日,甲公司购入一台不需要安装的生产用设备,取得的增值税专用发票上注明的设备价款为50万元,增值税进项税额为8.5万元,发生运输费1000元,甲公司系增值税一般纳税人。假定不考虑其他相关税费,则该设备入账价值为50.1万元( )

甲公司为增值税一般纳税人,销售和购买商品适用的增值税税率为16%,2×18年1月1日,购入一台不需要安装的生产用机器设备,取得的增值税专用发票上注明的设备价款为100万元,取得货物运输行业增值税专用发票注明运输费为2万元,增值税进项税额为0.2万元。以上款项均已通过银行存款支付。假定不考虑其他相关税费。甲公司购入该机器设备的成本为( )万元A.101.86B.117C.102D.119

甲公司为增值税一般纳税人, 购入原材料 100 吨, 收到的增值税专用发票上注明的售价为每吨 1000 元, 增值税税额为 16 000 元。 取得货物运输业增值税专用发票上注明运费 2500元, 增值税 250 元。 另付装卸费用 1000 元、 途中保险费用为 240 元( 未取得增值税专用发票) , 原材料运抵企业后, 验收入库原材料为 95 吨, 运输途中发生合理损耗 5 吨。 该原材料的单位实际成本为( ) 元/吨A.1092B.1080.5C.1127.89D.1025

(2019年)某企业为增值税一般纳税人,2019年4月提供汽车租赁服务,开具增值税专用发票,注明金额50万元;提供汽车车身广告位出租服务,开具增值税专用发票,注明金额60万元;出租上月购置房屋,开具增值税专用发票,注明金额100万元。该企业当月上述业务增值税销项税额( )万元。 A.15.60B.18.90C.23.30D.25.60

甲技术开发咨询公司为增值税一般纳税人,2015年4月发生下列业务。(1)为我国境内乙企业(小规模纳税人)提供产品研发服务并提供咨询业务,取得含税研发服务收入30万元、咨询收入10万元,发生业务支出7.2万元。(2)为我国境内丙公司提供技术项目论证服务,开具增值税专用发票,注明金额120万元。(3)向我国境内丁企业转让一项专利,取得技术转让收入240万元,技术咨询收入60万元,已履行相关备案手续,另转让与专利技术配套使用的设备一台并收取技术服务费,开具增值税专用发票,注明设备金额50万元,技术服务费20万元。(4)购进电脑及办公用品,取得增值税专用发票,注明金额为100万元,支付运费,取得货物运输业增值税专用发票,注明金额为1万元。当月取得的相关凭证符合税法规定,并在当月认证抵扣。要求:根据上述资料,回答下列问题。甲公司当月准予从销项税额中抵扣的进项税额( )万元。A.7.34B.17.11C.7.38D.17.00

某农机生产企业为增值税一般纳税人。 2019年 12月,该企业向各地农机销售公司销售农机整机,开具的增值税专用发票上注明不含税金额 500万元;向各地农机修配站销售农机零配件,取得含税收入 90万元;购进钢材等材料取得的增值税专用发票上注明增值税税额 50万元,购进材料和销售货物过程中取得的货物运输业一般纳税人开具的增值税专用发票上注明运费金额 3万元。取得的发票均已在当月申报抵扣。该企业当月应纳增值税( )万元。A.2.16B.2.83C.5.08D.26.43

某木器加工企业系增值税一般纳税人,生产的产品适用 13%的增值税税率。 2019年 7月发生如下经济业务:(习题班)( 1)从苗木公司(小规模纳税人)购进原木一批,取得增值税专用发票,发票上注明的金额为 50000元,该批原木当月已全部生产领用;( 2)销售给某商场办公桌一批,开具增值税专用发票,发票金额栏注明的价格为 65000元;( 3)销售给某经销商家具一批,不含税价款 250000元,委托某货运公司运送货物,代垫运费15000元,货运公司将发票开具给经销商,木器加工企业将运费发票转交给该经销商;(4 )购进生产用设备一台,取得增值税专用发票,发票金额栏注明的价款为 200000元,税额为 26000元,发票已确认;( 5)将自产的餐桌赠送给敬老院,该批餐桌生产成本为 16000元,餐桌的正常不含税销售价为 20000元;( 6)以赊销方式销售餐桌给某饭店,发货当天全额开具增值税普通发票,价税合计金额 22600元;( 7)上月购进已抵扣进项税额的工具配件,因管理不善被盗,账面成本为 38140元。要求:计算该木器加工企业当期应纳增值税税额。

某融资租赁公司根据合同规定将一设备以融资租赁方式出租给境外甲企业使用。融资租赁公司是从小规模纳税人购进该设备,增值税专用发票上注明的金额为100万元人民币,征收率为3%。假设增值税出口退税率为13%,该融资租赁公司应退增值税税额( )万元。A.2B.3C.13D.16

某企业为增值税一 般纳税人,从事设备销售,设备融资租赁(经相关管理部门批准)和其他业务,2018年12月发生如下增值税相关业务: ( 1)12月3日,出售设备一台给甲公司,并且增值税专用发票注明,金额为500000元,税额为80000元,代垫运费6600元,运输企业开具的货物运输业增值税专用设备发票注明:实际受票人为甲公司,金额为6000元,税额为600元,设备已经发出,增值税专用发票和货物运输业增值税专用发票的发票联、抵扣联都交给甲公司,款项尚未收到。(2)12月10日,融资租赁建筑安装设备取得收人348000元,向承租方开具增值税普通发票,款项已全部收取。(3) 12月11日,购进化工专用设备- -批运抵企业,拟融资租赁给某化工生产企业,取得增值税专用发票注明,金额为200000元,税额为32000元,款项已支付,因与化工生产企业有关融资协议还在洽谈,设备尚未发出。(4) 12月18日,将公司总经理专用的小汽车以200000元出售,取得款项,该小汽车于2009年8月购进,购进价格为400000元,累计已提折旧240000元。(5) 12月22日,通过境外某公司境内代理人支付管理软件服务费74200元,取得境外公司收款凭据和境内代理人转来的管理软件服务费增值税完税凭证注明,增值税4200元(6) 12月28日,当年累计向某特种设备加工厂购进设备(适用税率为16% )满足返利条件,从销售方取得返利100000元,这些设备均已出售。(7)12月30日,某种设备专用添加剂因雪灾全部损失,经管理层批准结转损失,该添加剂实际账面成本为50000元,购进时进项税额已抵扣8000元。(8)12月31日,技术人员为某食品生产企业提供技术咨询,收取技术咨询费106000元,税额为6000元。假定该企业11月增值税无未抵扣进项税税额和未抵扣应税服务项目金额;取得的扣税凭证均合法有效,资料齐全,并按规定认证相符。(2014)问题:(1)逐笔作出该企业上述业务增值税相关的会计分录。(2)作出12月末应交增值税额的结转分录。

甲公司2015年1月1日购入一台不需安装的生产用机器设备,取得增值税专用发票注明的金额为234万元,增值税税额为39.78万元,支付运费取得增值税专用发票注明的运费22万元,增值税税额为2.42万元,支付包装费等2万元。甲公司对此设备采用年限平均法计提折旧,预计净残值率为5%,预计使用5年。则甲公司2015年该机器设备应当计提折旧的金额为()万元。A、44.94B、49.02C、48.08D、43.23

单选题甲企业为增值税一般纳税人,甲企业2014年2月1日购入一台需要安装的生产用设备,取得的增值税专用发票上注明的设备买价为50000元,增值税进项税额为8500元,取得货物运输行业增值税专用发票上注明运输费为1500元,增值税进项税额为165元。设备安装时领用工程用材料价值1000元(不含增值税税额),设备安装时支付有关人员工资2000元。该固定资产的入账价值为()元。A63165B60000C54500D61170

问答题(一)甲公司为增值税一般纳税人,主要从事机电产品的生产销售,下设的运输部门负责所售货物的运输服务并对外承接其他运输服务。2019年5月发生如下业务:(1)销售机电产品一批,产品不含税销售收入200万元;另取得含税货运收入20万元,价款已经全部收到。(2)初次购买一套增值税税控系统专用设备,用银行存款支付,取得增值税专用发票上注明价款2000元、增值税税额260元。设备当月开始使用,预计使用5年。(3)月底,购入汽油用于运输业务,取得增值税专用发票上注明货款10万元、增值税税额为1.3万元,款项已经支付。问题:作为税务师,请逐个业务分析甲公司应该如何缴纳增值税,并进行当月的相关账务处理。

单选题甲公司(增值税一般纳税人)购入一台不需安装的机器设备,取得增值税专用发票注明的价款1230万元,增值税税额209.1万元,取得运费增值税专用发票注明的运费10万元,增值税税额1.1万元,支付保险费0.8万元,增值税专用发票上注明的税额为0.048万元。则固定资产入账价值为()万元。A1230.8B1230C1240.8D1451

单选题甲公司(增值税一般纳税人)向乙公司一次性购入三台型号不同的机器设备A、B、C,取得增值税专用发票注明的金额为1800万元,增值税税额为306万元,支付运费取得增值税专用发票注明运费12万元,增值税税额1.32万元。已知设备A、B、C的公允价值分别为1000万元、200万元、800万元,购买设备C时还发生安装费20.2万元。不考虑其他相关因素,则甲公司购入C设备的入账金额为()万元。A832.2B745C724.8D740.2

问答题甲公司是一家经中国人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,2014年9月发生如下业务: (1)8日,公司用银行存款购入经营租赁新设备10台,收到增值税专用发票,支付价款18万元,增值税税额3.06万元。 (2)9日,上月经营租赁设备损坏,甲公司请专业公司派人维修,发生修理支出2340元,取得增值税专用发票,注明修理费2000元,税额340元,款项已经通过银行存款支付。 (3)由于上述设备损坏,经过协商,甲公司同意给予上述设备租赁费用20%的折让,当月凭借设备租赁方税务机关出具的“开具红字增值税专用发票通知单”,开具红字增值税专用发票注明,价款-30000元,税额-5100元,相应款项已退还租赁方。 (4)10日,甲公司购入一台小汽车,取得机动车销售统一发票,支付价税合计23.4万元。 (5)11日,购入融资租赁设备一台,不含税价款20000元,税额3400元,取得增值税专用发票,支付设备保险费2000元,款项均已支付。 (6)12日,甲公司将其新购入的10台设备对外出租(经营租赁),租赁期限2年,预收1年不含税租金收入15万元,款项已经收到。 (7)25日,支付增值税税控系统技术维护费用合计付款700元,取得增值税专用发票注明价款660.38元,税额39.62元。 上述取得的专用发票当月已经认证通过,问题: (1)逐项分析上述业务的增值税处理。 (2)计算甲公司当月应纳的增值税。

单选题某小型商贸企业为辅导期增值税一般纳税人,2013年10月发生如下业务:购进商品取得增值税专用发票,注明价款87000元、增值税额14790元;购进农民自产的农产品,农产品收购发票注明价款30000元;销售商品一批,开具增值税专用发票,注明价款170000元、增值税额28900元。 销售农产品取得含税销售额40000元;购进和销售货物支付运费取得一般纳税人开具的增值税货物运输专用发票5份,总金额7000元。取得的增值税专用发票均在当月通过认证并在当月抵扣。2013年10月该企业应纳增值税()元。A14041.77B14920.00C15531.97D2006.80

不定项题甲公司为生产企业(增值税一般纳税人),主要经营食品的生产,2013年11月发生下列经营业务:(1)从某农业生产者处收购花生,开具的收购凭证上注明收购价格为50000元,货物验收入库;支付某运输企业运费400元,尚未取得增值税发票。(2)销售副食品给某商场,开具增值税专用发票上注明价款65000元,并以本公司自备车辆送货上门,收取运费585元(含税,与货款一并核算)。(3)销售副食品给乙公司,开具增值税专用发票上注明价款400000元。委托某运输企业运送,甲企业负责支付运费,取得增值税专用发票注明的价款3000元。(4)从某设备制造公司购进检测设备一台,取得的增值税专用发票上注明价款30000元。(5)购进货运卡车一辆,支付不含税价180000元,取得税控机动车销售统一发票。要求:根据上述资料,回答下列(1)~(4)小题。甲公司11月需要缴纳的增值税为()元。A36605B36681C36725D43435

问答题甲企业为增值税一般纳税人,2019年7月生产经营业务如下: (1)进口设备一台,关税完税价格为72000元,已取得海关进口增值税专用缴款书;设备入关后为运回企业所在地支付运费,取得运输公司开具的增值税专用发票注明运费1600元,税额144元。 (2)购进生产用A材料,取得增值税专用发票上注明的金额800000元,税额104000元。同时,取得的增值税专用发票上注明运费金额50000元,税额4500元;取得增值税专用发票上注明装卸费30000元,税额1800元。 (3)销售自产B产品给某专卖店,收取不含税销售额1560000元;同时,取得运输公司开具的增值税专用发票,注明运费120000元,税额10800元。 (4)直接向消费者个人零售B产品,并开具普通发票,取得含税销售额807950元。 (5)月末盘存时发现,由于管理不善当月购进的A材料有2.5%被盗,经主管税务机关确认作为损失处理。 已知:关税税率12%,设备、A材料、B产品均适用13%增值税税率;上述业务涉及的相关票据均已通过主管税务机关比对认证。 要求: 根据上述资料,回答下列问题。 (1)请计算甲企业进口设备应缴纳的增值税; (2)请计算甲企业2019年7月的销项税额; (3)请计算甲企业2019年7月应向主管税务机关缴纳的增值税。

不定项题甲公司为生产企业(增值税一般纳税人),主要经营食品的生产,2013年11月发生下列经营业务:(1)从某农业生产者处收购花生,开具的收购凭证上注明收购价格为50000元,货物验收入库;支付某运输企业运费400元,尚未取得增值税发票。(2)销售副食品给某商场,开具增值税专用发票上注明价款65000元,并以本公司自备车辆送货上门,收取运费585元(含税,与货款一并核算)。(3)销售副食品给乙公司,开具增值税专用发票上注明价款400000元。委托某运输企业运送,甲企业负责支付运费,取得增值税专用发票注明的价款3000元。(4)从某设备制造公司购进检测设备一台,取得的增值税专用发票上注明价款30000元。(5)购进货运卡车一辆,支付不含税价180000元,取得税控机动车销售统一发票。要求:根据上述资料,回答下列(1)~(4)小题。甲公司11月的销项税额为()元。A11050B68000C79050D79135