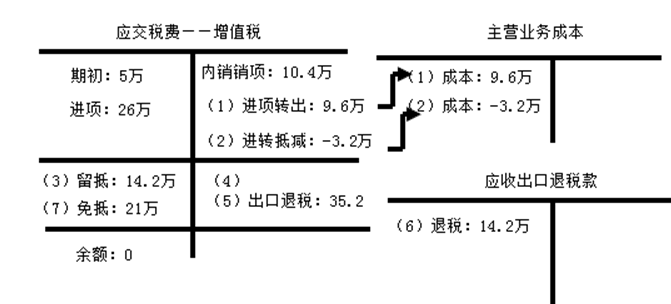

某服装厂为增值税一般纳税人,增值税率13%,退税率11%。2020年2月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税26万元,货已入库。当月出口服装的离岸价格75万美元,按计划分配率计算的进料加工免税料件价格为25万美元;内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。A.0B.14.20C.21.00D.35.20

某服装厂为增值税一般纳税人,增值税率13%,退税率11%。2020年2月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税26万元,货已入库。当月出口服装的离岸价格75万美元,按计划分配率计算的进料加工免税料件价格为25万美元;内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。

A.0

B.14.20

C.21.00

D.35.20

B.14.20

C.21.00

D.35.20

参考解析

解析:

相关考题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年8月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款117万元存入银行。本月出口货物销售额折合人民币200万元。该企业当期的“免、抵、退”税额是()万元。

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格为150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )万元。A.14.30B.48.20C.33.80D.27.80

某自营出口生产企业是增值税一般纳税人,从事进料加工复出口业务,按实耗法计算,出口货物的征税率为17%,退税率为13%。2015年8月发生以下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,进项税额51万元通过认证。上期末留抵税款22万元。进料加工计划分配率为60%,本月内销货物不含税销售额120万元。本月进料加工出口货物销售额折合人民币260万元。该企业当月应退的增值税是( )。A.13.52万元 B.48.20万元 C.33.80万元 D.27.80万元

位于市区的某自营出口的生产企业为增值税一般纳税人,2019年5月从国内某增值税一般纳税人处购进生产用原材料,取得增值税专用发票上注明价款400万元。进料加工保税进口料件一批,组成计税价格折合人民币100万元,海关暂免征税予以放行。本月内销货物取得不含税销售收入80万元,出口货物离岸价格为120万美元。已知:假设该企业无上期留抵税额,上述货物内销时适用的增值税税率为13%,出口退税率为10%,计划分配率为13.02%,1美元=人民币6.4元。则下列表述正确的有( )。A.应退增值税21.56万元B.应退增值税86.84万元C.免抵的增值税税额为45.24万元D.当期应缴纳城建税3.17万元E.当期应缴纳增值税21.56万元

2019年5月A生产企业(增值税一般纳税人)进口货物,海关审定的关税完税价格为500万元,关税税率10%,海关代征了进口环节的增值税,取得海关进口增值税专用缴款书。进料加工复出口业务保税进口料件一批,到岸价格400万元,海关暂免征税予以放行,从国内市场购进原材料支付的价款为1400万元,取得增值税专用发票上注明的增值税为182万元。进料加工复出口货物的出口离岸价为1000万元人民币。内销货物的销售额为1200万元(不含税)。该企业出口货物适用“免抵退”税的税收政策,上期留抵税额50万元。(该企业按“实耗法”计算保税料件的组成计税价格,进料加工计划分配率为23%;假定上述货物内销时均适用13%的增值税税率,出口退税率为10%)要求:(1)计算当期准予抵扣的进项税额。(2)计算当期销项税额。(3)计算当期应退税额。(4)计算当期免抵税额或留抵税额。

(2012年)某服装厂为增值税一般纳税人,增值税税率13%,退税率10%。2019年7月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税26万元,货已入库。当月进口料件一批,海关核定的完税价格25万美元,已按购进法向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格75万美元,内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。 A.0B.11.00C.29.00D.72.80

某有出口经营权的生产企业(增值税一般纳税人),专门从事进料加工业务。2019年3月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为200万元,进料加工贸易保税进口料件的到岸价格为10万元人民币,材料均已验收入库;本月内销货物的销售额为15万元,出口货物的离岸价格为4.2万美元,计划分配率为30%,已知期初待抵扣进项税额为0,该生产企业当月应退增值税( )万元。(题中的价格均为不含税价格,增值税税率为16%,出口退税率13%,汇率为1∶6.5,按实耗法计算)A.0B.2.48C.26.55D.29.03

某自营出口生产企业是实行电子账册的增值税一般纳税人,专业从事进料加工业务,按实耗法计算,前一期已核销的实际分配率为30%,出口货物的征税率为13%,退税率为10%。2019年8月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元通过认证。上期末留抵税额9万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月应退的增值税税额为( )万元。A.17.59B.14.70C.12.11D.13.33

某自营出口生产企业是增值税一般纳税人,从事进料加工业务,按实耗法计算,前一期已核销的实际分配率为30%,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明的价款200万元。上期末留抵税额6万元。本月内销货物不含税销售额100万元,收款116万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月的增值税免抵税额为( )万元。A.17.59B.1.52C.4.41D.0

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年9月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物销售额折合人民币200万元。 要求:计算该企业当期的“免、抵、退”税额。

某自营出口生产企业是增值税一般纳税人,主要从事进料加工业务,计划分配率为30%,出口货物的征税率为13%,退税率为10%。2019年8月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元。上期末留抵税额9万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月应退的增值税税额为( )万元。A.17.59B.14.70C.12.11D.13.33

某服装厂为增值税一般纳税人,增值税率16%,退税率13%。2018 年9 月外购棉布一批,取得的增值税专用发票注明价款300 万元,增值税48 万元,货已入库。当月进口料件一批,海关核定的完税价格35 万美元,已向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格85 万美元,内销服装不含税销售额90 万元。该服装厂上期期末留抵税额5 万元。假设美元比人民币的汇率为1:6.2,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。(该厂计划分配率30%)A.59.02B.27.53C.22.01D.31.077

某县自营出口的生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年10月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额100万元,销项税额16万元。本月出口货物销售额折合人民币200万元。试计算该企业本期免、抵、退税额,应退税额,免抵税额及城建税税额。

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为13%,退税率为9%。2019年5月购进原材料一批,取得的增值税专用发票注明的价款200万元,增值税26万元,货已入库。上期期末留抵税额3万元。当月内销货物销售额100万元,销项税额13万元。本月出口货物销售额折合人民币200万元。要求:计算应退税额并编制相关会计分录。

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2016年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额为()。A、51万元B、39万元C、26万元D、13万元

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。A、2万元B、4万元C、6万元D、8万元

某自营出口生产企业(增值税一般纳税人),出口货物的征税税率为17%,退税率为15%。2014年3月发生下列业务: (1)外购原材料一批,取得增值税专用发票注明的价款500万元,外购货物准予抵扣进项税款85万元,货已入库。 (2)2013年10月因从事进料加工复出口贸易,已向税务机关申报办理了《进料加工企业计划分配率备案表》,申报计划进口总值300万美元,计划出口总值1000万美元。 (3)当月内销货物销售额100万元,货款117万元。 (4)当月以一般贸易方式自营出口800万元,以进料加工复出口贸易方式出口200万元。上述纸质单证均已收齐,除进料加工复出口贸易方式出口外,其他相关信息不齐全。 (5)当月收齐2013年单证不齐、信息不齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元。 (6)该企业上期期末留抵税额为0,且尚未办理进料加工年度核销。请计算企业当期免抵税额。

某自营出口生产企业(增值税一般纳税人),出口货物的征税税率为17%,退税率为15%。2014年3月发生下列业务: (1)外购原材料一批,取得增值税专用发票注明的价款500万元,外购货物准予抵扣进项税款85万元,货已入库。 (2)2013年10月因从事进料加工复出口贸易,已向税务机关申报办理了《进料加工企业计划分配率备案表》,申报计划进口总值300万美元,计划出口总值1000万美元。 (3)当月内销货物销售额100万元,货款117万元。 (4)当月以一般贸易方式自营出口800万元,以进料加工复出口贸易方式出口200万元。上述纸质单证均已收齐,除进料加工复出口贸易方式出口外,其他相关信息不齐全。 (5)当月收齐2013年单证不齐、信息不齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元。 (6)该企业上期期末留抵税额为0,且尚未办理进料加工年度核销。请计算企业当期应纳增值税额。

某生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%;2015年12月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元,收款117万元存入银行。本月出口货物销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。

计算题:某有出口经营权的生产企业为一般纳税人,2014年11月从国内购进生产用的钢材,取得增值税专用发票注明的价款为50万元,已支付运费10万元并取得运输增值税专用发票,进料加工贸易进口免税料件的组成计税价格为20万元,材料均已验收入库;本月内销货物的不含税销售额为30万元,出口货物的离岸价格为40万元。请计算当期应退增值税额和当月留底税额。(退税率为13%)

单选题某服装厂为增值税一般纳税人,增值税率17%,退税率16%。2011年11月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税34万元,货已入库。当月进口料件一批,海关核定的完税价格25万美元,已按购进法向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格75万美元,内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。[2012年真题]A0B22.20C29.00D72.80

问答题位于市区的某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月出口自产产品,进料加工出口货物离岸价(FOB)为1250万元人民币,内销货物取得不含税收入200万元人民币,当月发生的进项税额为80万元人民币(取得增值税专用发票,且在当月抵扣进项税)。进料加工业务保税进口料件一批,组成计税价格为600万元人民币,海关暂免征税予以放行。假设该企业无上期留抵税额,增值税征税率为13%,出口退税率为9%,该企业采用“实耗法”核算当期进料加工保税进口料件的组成计税价格,计划分配率为60%。则当期免抵税额为11万元。要求对上述题目作出相应的账务处理。

单选题某服装厂为增值税一般纳税人,增值税税率17%,退税率16%。2013年3月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税34万元,货已入库。当月进口保税料件一批,到岸价格为25万美元,已按实耗法向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格为75万美元,内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口业务符合相关规定。该服装厂当期应退增值税税额( )万元。(该企业计划分配率30%)A0B22.04C29.00D72.80

单选题位于市区的某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月出口自产产品,进料加工出口货物离岸价(FOB)为1250万元人民币,内销货物取得不含税收入200万元人民币,当月发生的进项税额为80万元人民币(取得增值税专用发票,且在当月抵扣进项税)。进料加工业务保税进口料件一批,组成计税价格为600万元人民币,海关暂免征税予以放行。假设该企业无上期留抵税额,增值税征税率为13%,出口退税率为9%,该企业采用“实耗法”核算当期进料加工保税进口料件的组成计税价格,计划分配率为60%。则当期免抵税额为( )万元。A45B34C11D20

多选题某有出口经营权的生产企业(一般纳税人),2013年11月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为36万元,已支付运费5万元并取得运输增值税专用发票,进料加工贸易进口免税料件的组成计税价格为18万元,材料均已验收入库;本月内销货物的不含税销售额为15万元,出口货物的离岸价格为40万元,下列表述正确的有()。(增值税税率为17%,出口退税率13%)A应退增值税2.84万元B应退增值税2.86万元C免抵增值税额2.86元D免抵增值税额0万元E留抵增值税额0万元

单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2016年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额为()。A51万元B39万元C26万元D13万元

单选题某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2010年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元,外购货物准予抵扣进项税额34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上期末留抵税款6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。A13B10C70D17