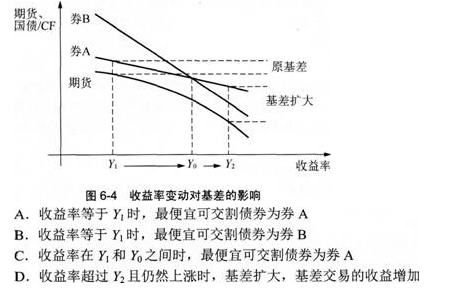

图6-4说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有( )。

图6-4说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有( )。

参考解析

解析:当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券(CTD);收益率到达图中Y2的位置,则CTD由券A变成了久期较大的券B。

相关考题:

A、B两种债券为永久性债券,每年付息,永不偿还本金。债券A的票面利率为 5%,债券B的票面利率为6%,若它们的到期收益率均等于市场利率,则( )。A.债券A的久期大于债券B的久期B.债券A的久期小于债券B的久期C.债券A的久期等于债券B的久期D.无法确定债券A和B的久期大小

久期分析是金融工具的利率敏感程度或利率弹性的直接衡量,其数学公式:根据公式判断价格和收益率关系,下列说法正确的是( )。A.收益率与价格成正比例变动B.收益率的微小变化,将使价格发生反比例的变动C.收益率变动的程度将取决于久期的长短,即久期越长,它的变动幅度越大D.公式中,p代表当前价格,Δp代表价格的微小变动幅度,y代表收益率,Δy代表收益率的变动幅度,D为久期E.以上说法皆不正确

A,B两种债券为3年期债券,每年付息,永不偿付年金,债券A的票面利率为6%,债券B的票面利率为10%,若他们的到期收益率均等于市场利率,则( )。A.债券A的久期小于债券B的久期B.债券A的久期大于债券B的久期C.债券A的久期等于债券B的久期D.无法判断两者久期关系

A、B两种债券为永久性债券,每年付息,永不偿还本金。债券A的票面利率为5%,债券8的票面利率为6%,若它们的到期收益率均等于市场利率,则 ( )。A.债券A的久期大于债券B的久期B.债券A的久期小于债券B的久期C.债券A的久期等于债券B的久期D.无法确定债券A和B的久期大小

某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以()。Ⅰ.买入国债期货Ⅱ.买入久期为8的债券Ⅲ.买入CTD券Ⅳ.从债券组合中卖出部分久期较小的债券A.Ⅰ、ⅢB.Ⅱ、ⅣC.Ⅰ、Ⅲ、ⅣD.Ⅱ、Ⅲ、Ⅳ

图10-2说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Yl,券A的久期小于券B的久期。下列表述正确的有()。Ⅰ.收益率等于Y1时,最便宜可交割债券为券AⅡ.收益率等于Y1时,最便宜可交割债券为券BⅢ.收益率在Y1和Y0之间时,最便宜可交割债券为券AⅣ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加 A、Ⅰ.Ⅱ.ⅢB、Ⅰ.Ⅱ.ⅣC、Ⅱ.Ⅲ.ⅣD、Ⅰ.Ⅲ.Ⅳ

下列关于久期的说法,正确的有( )。A.久期也称持续期 B.久期是对固定收益产品的利率敏感程度或利率弹性的衡量 C.久期的数学公式为dP/dy=D×P/(1+y) D.当市场利率变化时,一般固定收益产品的久期越长,价格变动幅度越大 E.利率大幅变动时,用久期估计固定收益产品的价格变化并不准确

找最便宜可交割债券的经验法则是()。A、对收益率在国债期货票面利率以下的国债而言,久期最小的国债是最便宜可交割债券。B、对收益率在国债期货票面利率以上的国债而言,久期最大的国债是最便宜可交割债券。C、对具有同样久期的国债而言,收益率最低的国债是最便宜可交割债券。D、对具有同样久期的国债而言,收益率最高的国债是最便宜可交割债券。

某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以()。A、买入国债期货B、买入久期为8的债券C、买入CTD券D、从债券组合中卖出部分久期较小的债券

对于票面利率3%的5年期国债期货,根据寻找CTD债券的经验法则,下列说法正确的是()。A、到期收益率在3%之下,久期最小的国债是CTDB、到期收益率在3%之上,久期最大的国债是CTDC、相同久期的国债中,收益率最低的国债是CTDD、相同久期的国债中,收益率最高的国债是CTD

对于中金所10年期国债期货,根据寻找CTD券的经验法则,下列说法正确的是()A、到期收益率在3%之下,久期最小的国债是CTD券B、到期收益率在3%之上,久期最小的国债是CTD券C、相同久期的国债中,收益率最低的国债是CTD券D、相同久期的国债中,收益率最高的国债是CTD券

关于久期公式dP/dy=-D×P/(1+y),下列各项理解正确的是()。A、久期越长,固定收益产品的价格变动幅度越大B、价格变动的程度与久期的长短无关C、久期公式中的D为修正久期D、收益率与价格同向变动

多选题找最便宜可交割债券的经验法则是()。A对收益率在国债期货票面利率以下的国债而言,久期最小的国债是最便宜可交割债券。B对收益率在国债期货票面利率以上的国债而言,久期最大的国债是最便宜可交割债券。C对具有同样久期的国债而言,收益率最低的国债是最便宜可交割债券。D对具有同样久期的国债而言,收益率最高的国债是最便宜可交割债券。

多选题对于票面利率3%的5年期国债期货,根据寻找CTD债券的经验法则,下列说法正确的是()。A到期收益率在3%之下,久期最小的国债是CTDB到期收益率在3%之上,久期最大的国债是CTDC相同久期的国债中,收益率最低的国债是CTDD相同久期的国债中,收益率最高的国债是CTD

多选题下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()。A收益率等于Y1时,最便宜可交割债券为劵AB收益率等于Y1时,最便宜可交割债券为劵BC收益率在Y1和Y0之间时,最便宜可交割债券为劵AD收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

单选题债券的修正久期与到期时间、票面利率、付息频率、到期收益率之间的关系,正确的是()。A票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券,到期收益率较低的债券.修正久期较小B票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券,到期收益率较低的债券,修正久期较大C票面利率相同,到期收益率相同,付息频率相同,剩余期限不同的债券,剩余期限长的债券。修正久期较小D票面利率相同,到期收益率相同,剩余期限相同,付息频率不同的债券,付息频率较低的债券,修正久期较大

多选题某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以()。A买入国债期货B买入久期为8的债券C买入CTD券D从债券组合中卖出部分久期较小的债券

多选题对于中金所10年期国债期货,根据寻找CTD券的经验法则,下列说法正确的是()A到期收益率在3%之下,久期最小的国债是CTD券B到期收益率在3%之上,久期最小的国债是CTD券C相同久期的国债中,收益率最低的国债是CTD券D相同久期的国债中,收益率最高的国债是CTD券

单选题某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以( )。Ⅰ.买入国债期货Ⅱ.买入久期为8的债券Ⅲ.买入CTD券Ⅳ.从债券组合中卖出部分久期较小的债券AⅠ、ⅢBⅡ、ⅣCⅠ、Ⅲ、ⅣDⅡ、Ⅲ、Ⅳ

单选题A、B两种债券为永久性债券,每年付息,永不偿还本金。债券A的票面利率为5%,债券B的票面利率为6%,若它们的到期收益率均等于市场利率,则( )。A债券A的久期大于债券B的久期B债券A的久期小于债券B的久期C债券A的久期等于债券B的久期D无法确定债券A和B的久期大小

单选题对于中金所5年期国债期货而言,当可交割国债收益率高于3%时,久期()的债券越容易成为CTD券;当可交割国债收益率低于3%时,久期()的债券越容易成为CTD券。A越大;越大B越小;越小C越大;越小D越小;越大

单选题债券的修正久期与到期时间,票面利率、付息频率、到期收益率,以下关系表述正确的有( )。A票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券,到期收益率较低的债券.修正久期较小B票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券,到期收益率较低的债券,修正久期较大C票面利率相同,到期收益率相同,付息频率相同,剩余期限不同的债券,剩余期限长的债券。修正久期较小D票面利率相同,到期收益率相同,剩余期限相同,付息频率不同的债券,付息频率较低的债券,修正久期较大