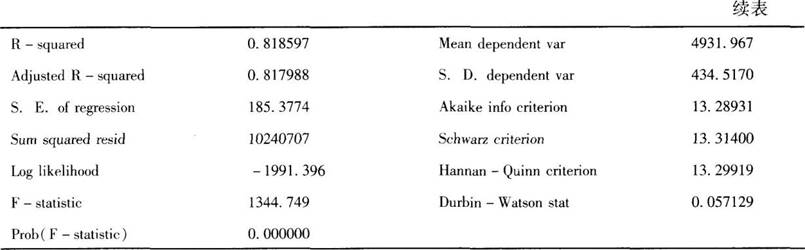

以棕榈油期货价格P为被解释变量,豆油期货价格Y为解释变量进行一元线性回归分析。结果如下: 两者的线性回归拟合度( )A.无法判断B.较差C.一般D.较好

以棕榈油期货价格P为被解释变量,豆油期货价格Y为解释变量进行一元线性回归分析。结果如下:

两者的线性回归拟合度( )

两者的线性回归拟合度( )

A.无法判断

B.较差

C.一般

D.较好

B.较差

C.一般

D.较好

参考解析

解析:豆油期价与棕榈油期价的线性回归拟合优度为0.818597,说明所建立的一元线性回归模型整体上对样本数据拟合效果较好。

相关考题:

关于一元线性回归模型,下列表述错误的是( )。A.Y=β0+β1X+ε,只涉及一个自变量的回归模型称为一元线性回归模型B.因变量Y是自变量X的线性函数加上误差项C.β0+β1X反映了由于自变量X的变化而引起的因变量y的线性变化D.误差项是个随机变量,表示除线性关系之外的随机因素对Y的影响,能由X和Y的线性关系所解释的Y的变异性

在大连豆粕期货价格(被解释变量)与芝加哥豆粕期货价格(解释变量》的回归模型中.判定系数R^2 =0. 962,F统计量为256.39,给定显著性水平(α=0.05)对应的临界值Fα=3. 56.这表明该回归方程( )。Ⅰ.拟合效果很好Ⅱ.预侧效果很好Ⅲ.线性关系显著Ⅳ.标准误差很小A.Ⅱ.ⅢB.Ⅰ.ⅢC.Ⅱ.ⅣD.Ⅲ.Ⅳ

在大连豆粕期货价格(被解释变量)与芝加哥豆粕期货价格(解释变量)的回归模型中,判定系数R=O.962,F统计量为256.39,给定显著性水平(α=0.05)对应的临界值Fα=3.56。这表明该回归方程( )。Ⅰ.拟合效果很好Ⅱ.预测效果很好Ⅲ.线性关系显著Ⅳ.标准误差很小 A、Ⅰ.Ⅱ.ⅢB、Ⅰ.ⅢC、Ⅰ.Ⅱ.ⅣD、Ⅰ.Ⅲ.Ⅳ

大连豆粕期货价格(被解释变量)与芝功加哥豆粕期货价格(解释变量)的回归模型中,判断系数R2=0.962,F统计量为256.39,给定显著性水平(α=0.05)对临界值为Fα=3.56,这表明回归方程( )。A. 拟合效果好B. 预测效果好C. 线性关系显著D. 标准误差很小

大连豆粕期货价格(被解释变量)与芝功加哥豆粕期货价格(解释变量)的回归模型中,判断系数R2=0.962,F统计量为256.39,给定显著性水平(α=0.05)对临界值为Fα=3.56,这表明回归方程( )。A、拟合效果好B、预测效果好C、线性关系显著D、标准误差很小

以棕榈油期货价格P为被解释变量,豆油期货价格Y为解释变量进行一元线性回归分析。结果如下: 得到的分析结论是( )A.棕榈油和豆油的价格线性负相关B.棕榈油和豆油的价格非线性相关C.棕榈油和豆油的价格不相关D.棕榈油和豆油的价格线性正相关

以棕榈油期货价格P为被解释变量,豆油期货价格Y为解释变量进行一元线性回归分析。结果如下: 在显著性水平a=0.05条件下,豆油期价与棕榈油期价的线性关系( )。A.无法判断B.较差C.不显著D.显著

以棕榈油期货价格P为被解释变量,豆油期货价格Y为解释变量进行一元线性回归分析。结果如下: 按拟合的回归方程,豆油期价每上涨10元/吨,棕榈油期价( )元/吨。A.平均下跌约12.21B.平均上涨约12.21C.下跌约12.21D.上涨约12.21

在回归分析中,定义的变量满足()。A、解释变量和被解释变量都是随机变量B、解释变量为非随机变量,被解释变量为随机变量C、解释变量和被解释变量都为非随机变量D、解释变量为随机变量,被解释变量为非随机变量

目前所学的回归分析中,定义的()A、解释变量和被解释变量都是随机变量B、解释变量为非随机变量,被解释变量为随机变量C、解释变量和被解释变量都为非随机变量D、解释变量为随机变量,被解释变量为非随机变量

以下有关回归分析的定义错误的有()。A、解释变量和被解释变量都是随机变量B、解释变量为非随机变量,被解释变量为随机变量C、解释变量和被解释变量都为非随机变量D、解释变量为随机变量,被解释变量为非随机变量

单选题对于一元线性回归方程y=120+0.89x,下列说法错误的是()A120表示当解释变量为零时y的平均值B回归系数为0.89C回归系数为12D0.89表示解释变量x每增加一个单位,被解释变量y将相应地平均变化0.89个单位

单选题在大连豆粕期货价格(被解释变量)与芝加哥豆粕期货价格(解释变量)的回归模型中,判定系数R2=0.962,F统计量为256.39,给定显著性水平(α=0.05)对应的临界值Fα=3.56。这表明该回归方程( )。Ⅰ.拟合效果很好Ⅱ.预测效果很好Ⅲ.线性关系显著Ⅳ.标准误差很小AⅠ、ⅡBⅠ、ⅢCⅡ、ⅣDⅢ、Ⅳ

单选题在回归分析中,有关被解释变量Y和解释变量X的说法正确的为()AY为随机变量,X为非随机变量BY为非随机变量,X为随机变量CX、Y均为随机变量DX、Y均为非随机变量