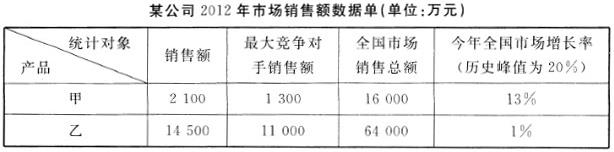

某公司有关市场数据见下表,据此判断甲、乙两类产品分别属于()A:明星、金牛B:瘦狗、金牛C:明星、瘦狗D:问题、明星

某公司有关市场数据见下表,据此判断甲、乙两类产品分别属于()

A:明星、金牛

B:瘦狗、金牛

C:明星、瘦狗

D:问题、明星

B:瘦狗、金牛

C:明星、瘦狗

D:问题、明星

参考解析

解析:“明星”业务:产品的市场相对占有率和行业增长率都较高,被形象地称为“明星”产品。这类产品或业务既有发展潜力,企业又具有竞争力,是高速成长市场中的领先者,行业处于生命周期中的成长期,应是企业重点发展的业务或产品。应采取追加投资、扩大业务的策略。“金牛”业务:产品的市场相对占有率较高,但行业成长率较低,行业可能处于生命周期中的成熟期,企业生产规模较大,能够带来大量稳定的现金收益,被形象地称为“金牛”业务。

相关考题:

(本小题满分6分)某公司计划生产甲、乙两种产品共20件,其总产值 w(万元)满足:1150< w<1200,相关数据如下表.为此,公司应怎样设计这两种产品的生产方案.产品名称每件产品的产值(万元)甲45乙75

[资料]某企业生产甲、乙两种产品的有关资料如下表:项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600甲产品本月完工100件,在产品100件,在产品完工程度30%.

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本900万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量分配法分配联合成本,甲产品应分配的联合成本为( )万元。A.540B.450C.300D.240

某地区仅有甲、乙两个企业为销售同种电子产品竞争市场份额。甲企业有三种策略A、B、C,乙企业也有三种策略Ⅰ、Ⅱ、Ⅲ。两企业分别独立地选择各种策略时,预计甲企业将增加的市场份额(百分点)见下表(负值表示乙企业将增加的市场份额)。若两企业都采纳稳妥的保守思想(从最坏处着想,争取最好的结果),则( )。A.甲选择策略B,乙选择策略Ⅲ B.甲选择策略A,乙选择策略Ⅱ C.甲选择策略B,乙选择策略Ⅱ D.甲选择策略C,乙选择策略Ⅲ

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。(4)计算甲、乙产品总生产成本与单位生产成本。

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据见表3-1和如图3-1所示。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。甲公司对A、C两类产品应分别采取什么策略?为什么?

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据见表3-1和如图3-1所示。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。A、B、C三类产品目前分别处在产品生命周期的哪个阶段?该产品所处阶段在市场容量、生产规模和消费者认知方面各自具有什么特点?

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据见表3-1和如图3-1所示。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。在波士顿矩阵中标示出甲公司A、C两类产品的发展策略路线方向。

(2014年真题)某生产企业主要生产 A、B 两类产品,目前市场对 C 产品的需求在增加。据此,该企业拟投资建设生产 C 产品的项目,组建了项目工作小组以更好的分析 A、B 产品市场和进行 C 产品项目的前期工作。项目工作小组开展了下列工作:通过市场调查,项目工作小组获得了 2013年 A、B 产品的市场数据,见表 6-1。(注: 计算结果保留两位小数)【问题】 绘制波士顿矩阵, 分析说明 A、 B 产品分别属于企业的什么业务, 并说明理由; 该企业应对其分别采取什么策略?

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据见表3-1和如图3-1所示。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。用波士顿矩阵分析甲公司的A、B、C三类产品分别属于何种业务?

某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。A、971653.85B、1554646.15C、989137.79D、1537162.21

某公司使用同一套设备生产甲、乙两种产品,其中生产甲产品每件需10机器小时,乙产品生产每件需8机器小时,甲、乙产品的单位贡献毛益均为20元,则()。A、生产甲产品有利B、生产乙产品有利C、生产甲或乙都一样D、无法判断

单选题甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据如下表。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。ABC甲公司销售额2 600、8 800、14 500,最大竞争对手销售额4 200、22 000、11 000,全国市场销售总额32 000、84 000、64 000,近年全国市场增长率13%、6%、1%。问题:(1)用波士顿矩阵分析甲公司的A、B、C三类产品分别属于何种业务。(2)简述业务单位战略的基本类型。请说明甲公司最适合使用哪种竞争战略及使用这种战略的主要优势。

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;

单选题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1月份发生加工成本1000万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量法分配联合成本,甲产品应分配的联合成本为( )万元。A600B500C300D200

单选题某公司准备投资开发甲产品或乙产品,甲与乙产品的期望报酬率都是30%,而标准离差分别为25%和15%.那么两种产品的风险情况为( )。A甲产品的风险大B乙产品的风险大C两种产品的风险一样大D无法比较

多选题某公司同时经营四种产品:甲、乙、丙、丁。四种产品相关数据如下:产品市场增长率分别为14%、8%、18%、1.4%,相对市场占有率分别为0.2、0.5、1.2、2.1。如果市场增长率以10%为分界线,相对市场增长率以1为分界线,则根据以上信息可以判断,该企业四种产品中适合采用事业部组织形式的有( )。A甲产品B乙产品C丙产品D丁产品

单选题某公司为了站稳市场,对占市场份额比较大的四种产品进行功能价值分析,得到相应的价值系数分别是:V甲=0.5,V乙=0.8,V丙=1.1,V丁=1.5,该公司应重点研究改进的产品是()。A产品甲B产品乙C产品丙D产品丁

单选题某公司为了站稳市场,对占市场份额比较大的四种产品进行功能价值分析,得到相应的价值系数分别是:V甲=0.5,V乙=0.8,V丙=1.1,VT=1.5,该公司应重点研究改进的产品是()。A产品甲B产品乙C产品丙D产品丁

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。2012年乙产品有关的成本降低额和降低率正确的为()。A乙产品可比产品成本降低额4500元B乙产品可比产品成本降低率1.04%C乙产品计划成本降低额-5500元D乙产品计划成本降低率-1.28%

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。2012年甲产品有关的成本降低额和降低率正确的为()。A甲产品可比产品成本降低额6000元B甲产品可比产品成本降低率1%C甲产品计划成本降低额-5000元D甲产品计划成本降低率-1.02%

单选题某公司使用同一套设备生产甲、乙两种产品,其中生产甲产品每件需10机器小时,乙产品生产每件需8机器小时,甲、乙产品的单位贡献毛益均为20元,则()。A生产甲产品有利B生产乙产品有利C生产甲或乙都一样D无法判断