设A企业在2016年12月31日(评估基准日)的付息债务账面余额为2000万元,2016年度A企业的营运资金为26420万元,企业所得税税率为25%,A企业在2017年至2019年的预测情况如下表所示。A企业2017年至2019年的预测情况表 单位:万元<1> 、分别计算2017年、2018年、2019年的企业自由现金流量、债权自由现金流量、股权自由现金流量。

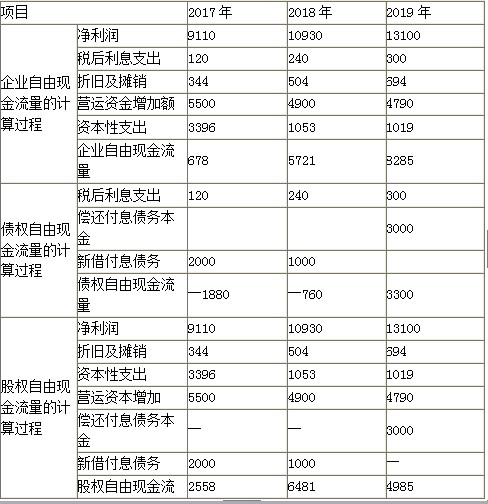

设A企业在2016年12月31日(评估基准日)的付息债务账面余额为2000万元,2016年度A企业的营运资金为26420万元,企业所得税税率为25%,A企业在2017年至2019年的预测情况如下表所示。

A企业2017年至2019年的预测情况表 单位:万元

<1> 、分别计算2017年、2018年、2019年的企业自由现金流量、债权自由现金流量、股权自由现金流量。

A企业2017年至2019年的预测情况表 单位:万元

<1> 、分别计算2017年、2018年、2019年的企业自由现金流量、债权自由现金流量、股权自由现金流量。

参考解析

解析:A企业2017年至2019年自由现金流量计算表 单位:万元

相关考题:

已知企业的所有者权益为4000万元,付息债务为6000万元,权益资本成本为10%,债务资本成本为6%,企业所得税税率为25%,企业特定风险调整系数为1.2,β系数为1.1.则企业价值评估要求的加权平均资本成本为( )。A.7.4%B.6.7%C.8.04%D.9.12%

已知某企业评估基准日的应收账款账面余额为800万元,坏账准备为80万元。经核实,该企业应收账款账面余额与实际相符,其中,账龄在1年以内的有500万元,1至3年的有200万元,3年以上的有100万元,预计坏账损失率分别为2%,10%和25%。该企业应收账款评估值为( )万元。A.720B.665C.755D.745

甲居民企业2018年度境内应纳税所得额为200万元,适用25%的企业所得税税率。当年从境外乙国子公司分回税后收益80万元,乙国的企业所得税税率为20%。则甲居民企业2018年度在境内实际缴纳的企业所得税为( )万元。(不考虑预提所得税)A.25B.20C.50D.55

甲粮食企业因购买储备粮,从2012年6月1日起按规定每季季初收到财政扶持资金80万元,企业所得税税率为25%,评估基准日2016年9月1日企业账面该项财政扶持资金共计1360万元(80×17),则甲企业专项应付款的评估值为( )。A.1360万元B.340万元C.1020万元D.80万元

甲粮食企业因购买储备粮,从2012年6月1日起按规定每季季初收到财政扶持资金80万元,企业所得税税率为25%,评估基准日2016年9月1日企业账面该项财政扶持资金共计1 360万元(80×17),则甲企业专项应付款的评估值为( )万元。A. 1360 B. 340 C. 1020 D. 80

某生产企业2008年至2014年的应纳税所得额如下表:已知企业所得税税率为25%,该生产企业2014年度应缴纳企业所得税是( )。 A.5.6万元 B.6万元 C.8.75万元 D.12.50万元

甲公司在2017年的收益预测情况如下,主营业务收入为120000万元,净利润为8000万元,利息费用为200万元,折旧及摊销为400万元,当期营运资金追加额3500万元,资本性支出为800万元,付息债务年末余额较上年新增700万元,企业所得税率为25%,甲公司2017年的企业自由现金流量是( )。A.4100万元B.4250万元C.4300万元D.4800万元

甲公司在2018年的收益预测情况如下:主营业务收入为100 000万元,净利润为6 000万元,利息费用为180万元,折旧及摊销为350万元,当期营运资金追加额为3 000万元,资本性支出为600万元,付息债务年末余额较上年新增500万元,企业所得税税率为25%,甲公司2018年的企业自由现金流量是( )。A.2885万元B.3250万元C.2750万元D.2930万元

已知A企业2016年利润总额为400万元,利息费用20万元,折旧与摊销共计25万元,经营营运资本42万元,净经营长期资产增加20万元,2015年经营营运资本为21万元,所得税税率259,不考虑其他因素对所得税的影响。则A企业2016年企业自由现金流为( )万元A.274B.271C.272D.275

在评估基准日,A企业所有者权益账面价值为2000万元,长期负债账面价值为500万元,流动负债账面价值为1000万元,长期负债与流动负债的投资报酬率分别为8%和5%,预计资本结构保持不变。评估人员预计A企业未来3年企业自由现金流量分别为120万元、150万元、170万元,第4年起年企业自由现金流量保持3%速度增长。无风险报酬率为4%,市场平均报酬率为10%。可比上市公司调整后有财务杠杆的β系数为1.5,资产负债率为0.5。A企业和可比上市公司适用的企业所得税率均为25%。 要求:计算A企业整体价值。

已知企业的所有者权益为4000万元,付息债务为6000万元,且以后期间保持该资本结构不变。权益资本成本为8%,债务税前资本成本为5%,企业所得税税率为25%,则企业价值评估要求的加权平均资本成本为( )。A.6.4%B.5.63%C.5.45%D.5.12%

甲公司在2017年的收益预测情况如下,主营业务收入为120 000万元,净利润为8 000万元,利息费用为200万元,折旧及摊销为400万元,当期营运资金追加额3500万元,资本性支出为800万元,付息债务年末余额较上年新增700万元,企业所得税率为25%,甲公司2017年的企业自由现金流量是( )。A.4100万元B.4250万元C.4300万元D.4800万元

设 A 企业在 2016 年 12 月 31 日(评估基准日)的付息债务账面余额为 2000 万元,2016 年度 A企业的营运资金为 26420 万元,企业所得税税率为 25%,A 企业在 2017 年至 2019 年的预测情况如下表所示。A 企业 2017 年至 2019 年的预测情况表 单位:万元 、分别计算2017 年、2018 年、2019 年的企业自由现金流量、债权现金流量、股权自由现金流量。

某企业在2010年度发生亏损为150万元,在预测未来年度的盈利情况时,预计在2011—2016年,每年可以实现利润25万元。预计企业的所得税税率在未来几年内都是25%。则该企业需纳税()万元。A、0B、37.5C、6.25D、31.25

某企业2016年度利润总额为315万元;经查,国债利息收入为15万元;违约罚款10万元。假定该企业无其他纳税调整项目,适用的企业所得税税率为25%。该企业2016年应交所得税为()万元。A、75B、77.5C、78.5D、81.5

某企业核定的全年计税工资总额为200万元,本年度实际发放工资180万元。该企业本年度的税前会计利润为2000万元,如该企业所得税税率为33%,采用应付税款法,则该企业本年度的应交所得税为()万元。A、660B、653.4C、666.6D、600.6

单选题甲居民企业2018年度境内应纳税所得额为100万元,取得境外A国营业机构应纳税所得额为20万元(A国的企业所得税税率为20%)。已知甲居民企业适用25%的企业所得税税率,则甲居民企业2018年度在境内实际缴纳的企业所得税为()万元。A25B26C30D31.25

单选题甲企业预计对乙企业进行收购,根据分析,乙企业本年净利润为100万元,维持性资本支出为15万元,营运资本增加额为12万元。乙企业本年度的债务利息为20万元,该企业适用的所得税税率为25%,则乙企业的自由现金流量为()万元。A53B93C73D88

单选题某居民企业2010年境内应纳税所得额为100万元,适用25%的企业所得税税率。该企业当年从境外A国子公司分回税后收益20万元(A国的企业所得税税率为20%)。则该企业2010年度在境内实际缴纳的企业所得税为()万元。A25B26.25C30D31.25

单选题某企业2016年度实现利润总额1350万元,适用的所得税税率为25%。本年度该企业取得国债利息收入150万元,发生税收滞纳金4万元。不考虑其他因素,该企业2016年度利润表“所得税费用”项目本期余额为()万元。A338.5B301C374D337.5

单选题甲企业为创业投资企业,2014年2月采取股权投资方式向乙公司(未上市的中小高新技术企业)投资300万元,至2016年12月31日仍持有该股权。甲企业2016年在未享受股权投资应纳税所得额抵扣的税收优惠政策前的企业所得税应纳税所得额为2000万元。已知企业所得税税率为25%,甲企业享受股权投资应纳税所得额抵扣的税收优惠政策。计算甲企业2016年度应缴纳企业所得税税额的下列算式中,正确的是()。A(2000-300)×25%=425万元B(2000-300×70%)×25%=447.5万元C2000×70%×25%=350万元D(2000×70%-300)×25%=275万元

单选题某企业在2010年度发生亏损为150万元,在预测未来年度的盈利情况时,预计在2011—2016年,每年可以实现利润25万元。预计企业的所得税税率在未来几年内都是25%。则该企业需纳税()万元。A0B37.5C6.25D31.25

单选题甲公司 2016 年度境内应纳税所得为 300 万元,来源于境外分支机构的应税所得为 150 万元,该项所得在境外已缴纳企业所得税税额 40 万元。已知,甲公司适用的企业所得税税率为 25%。已预缴企业所得税税额 30 万元。甲公司汇算清缴 2016 年企 业所得税时,应补缴的税款为( )万元。A45B70C42.5D30

单选题某居民企业2012年度境内应纳税所得额为100万元,适用25%的企业所得税税率。该企业当年从境外A国子公司分回税后收益20万元(A国的企业所得税税率为20%)。则该企业2012年度在境内实际缴纳的企业所得税为()万元。A25B26.25C30D31.25

问答题甲公司2016年度境内应纳税所得为300万元,来源于境外分支机构的应税所得为150万元(人民币,下同),该项所得在境外已缴纳企业所得税税额40万元。已知,甲公司适用的企业所得税税率为25%,已预缴企业所得税税额30万元。根据企业所得税法律制度的规定,甲公司汇算清激2016年企业所得税时,应补缴的税款为( )万元。

单选题甲企业为创业投资企业,2016年2月采取股权投资方式向乙公司(未上市的中小高新技术企业)投资300万元,至2018年12月31日仍持有该股权。甲企业2018年在未享受股权投资应纳税所得额抵扣的税收优惠政策前的企业所得税应纳税所得额为2000万元。已知企业所得税税率为25%,甲企业享受股权投资应纳税所得额抵扣的税收优惠政策。根据企业所得税法律制度的规定,计算甲企业2018年度应缴纳企业所得税税额的下列算式中,正确的是( )。A(2000-300) x25%= 425 (万元)B(2000-300x70%) x25%= 447.5 (万元)C2000x70% x25% = 350 (万元)D(2000x70%-300) x25% = 275 (万元)

单选题M企业为创业投资企业,2014年2月采取股权投资方式向N公司(未上市的中小高新技术企业)投资300万元,至2016年12月31日仍持有该股权。M企业2016 年在未享受股权投资应纳税所得额抵扣的税收优惠政策前的企业所得税应纳税所得额为2000万元。已知企业所得税税率为25%,M企业享受股权投资应纳税所得额抵扣的税收优惠政策。计算 M企业 2016 年度应缴纳企业所得税税额的下列算式中,正确的是( )。A(2000×70%-300)×25%=275万元B2000×70%×25%=350 万元C(2000-300)×25%=425 万元D(2000-300×70%)×25%=447.5万元