共用题干上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。2009年8月孙某取得的工资收入应缴纳个人所得税为()元。A:1225B:1305C:1465D:1600

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。

2009年8月孙某取得的工资收入应缴纳个人所得税为()元。

A:1225

B:1305

C:1465

D:1600

A:1225

B:1305

C:1465

D:1600

参考解析

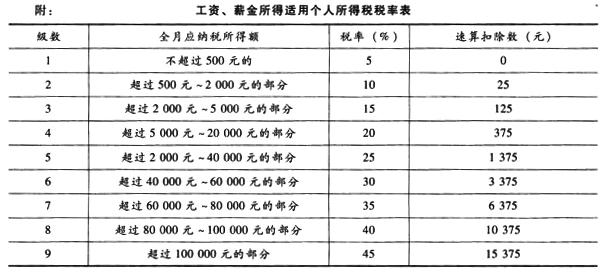

解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。