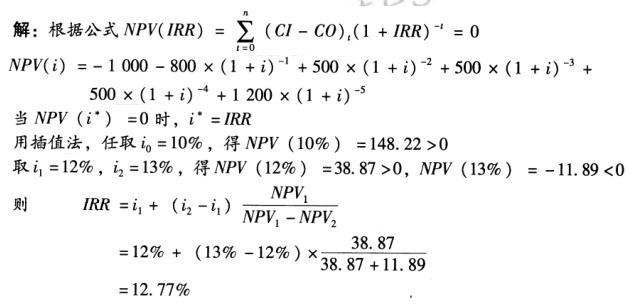

案例二、某投资项目产生的净现金流量见表 3-4 试求该项目的内部收益率。

案例二、某投资项目产生的净现金流量见表 3-4

试求该项目的内部收益率。

参考解析

解析:

相关考题:

某企业拟进行一项固定资产投资,该项目的现金流量编表(部分)如下:建设期经学期年限项目0123456净现金流量一100010001001000(B)10001000累计净现金流量—1000—2000(A)一9009C019002900折现净现金流量一1000943.489839.61425.8747.3705累计折现净现金流量一1000—1943.41854.41014.84111158.31863.3要求: (1)计算上表中用英文字母表示的项目的数值。(2)计算或确定下列指标: ①不包括建设期的动态投资回收期;②净现值; ③现值指数; ④该项目为公司增加的财富。

已知某固定资产投资项目的有关资料见下表。单位:万元 年数 O 1 2 3 4 5 合计 净现金流量 -600 300 200 200 200 100 400 复利现值系数10.892860.797190.711780.635520.56743累计净现金流量折现的净现金流量要求:(1)将上表的空白处填上数字(保留全部小数)。(2)计算该项目的静态投资回收期(PP)。(3)列出该项目的下列指标:①原始投资;②项目建设期、项目经营期和项目计算期;③净现值。

某项目财务现金流量表的数据见表1,刚该项目的静态投资回收期为()年。表1项目财务现金流量表计算期012345678净现金流量(万元)---800-1000400600600600600600累计净现金流量(万元)---800-1800-1400-800-20040010001600A.5.33B.5.67C.6.33D.6.67

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目各年现金流量表表2现值系数表根据净现值法的决策规则,该项目可行的条件是净现值( )。 A.大于零B.小于零C.等于零D.大于投资额

某投资项目总投资为10000万元,基准收益率为12%,总投资现值为9636万元,该项目寿命期内累计净现金流量9000万元,累计净现金流量现值为3940万元,该项目的净现值为()万元。A.3940B.5696C.6060D.9000

某房地产投资项目累计净现金流量开始出现正值的年份数为4,又知上年累计净现金流量为﹣240万元,出现正值的当年净现金流量为300万元,则该房地产投资项目的投资回收期是( )年。(2008年真题)A.3.8B.4.0C.4.8D.5.8

某房地产投资项目累计净现金流量开始出现正值的年份数为4,又知上年累计净现金流量为-240万元,出现正值的当年净现金流量为300万元,则该房地产投资项目的投资回收期是( )年。A:3.8B:4.0C:4.8D:5.8

已知某投资方案各种不确定因素可能出现的数值及对应的概率见表2-2。假定投资发生在期初,各年净现金流量均发生在期末,标准折现率为10%,试用概率法判断项目的可行性及风险情况。表2-2 某投资项目数据 、绘出决策树图。 、计算各种可能发生情况下的项目净现值及其概率。 、计算期望净现值。

甲、乙两个项目投资金额、寿命期相同,甲项目的投资回收期小于乙项目,则下列表述正确的是()。A、甲项目寿命期内总营业净现金流量一定小于乙项目B、甲项目寿命期内总营业净现金流量一定大于乙项目C、甲项目投资回收期内,其营业净现金流量总额一定小于乙项目D、甲项目投资回收期内,其营业净现金流量总额一定大于乙项目

净现值法是考虑了时间价值因素计算投资收益的一种方法,投资项目的净现值等于()。A、年净现金流量的现值B、每年净现金流量的现值之和减原始投资额现值C、每年净现金流量的现值之和D、每年净现金流量之和的现值减原始投资额现值

问答题计算该项目投资现金流量表中各年净现金流量,以及项目投资财务净现值。