某厂大量大批生产甲产品,分三个步骤分别由三个基本生产车间分步骤连续加工。第一步骤完工的A半成品转入第二步骤加工成B半成品,B半成品再转入第三步骤加工成甲产成品。为了加强成本管理,该厂采用分步法计算甲产品成本。2007年8月份有关资料如下:要求:采用综合结转分步法计算甲产品成本,并进行成本还原。

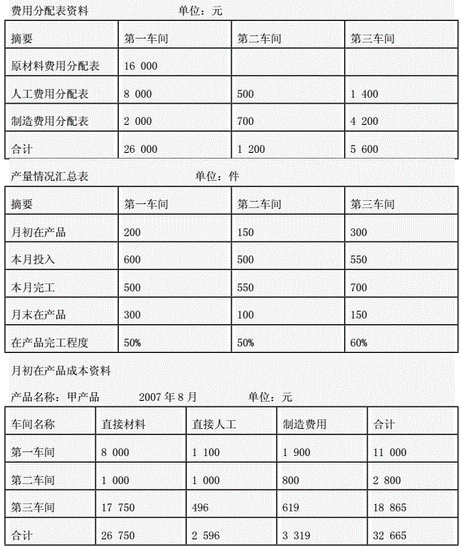

某厂大量大批生产甲产品,分三个步骤分别由三个基本生产车间分步骤连续加工。第一步骤完工的A半成品转入第二步骤加工成B半成品,B半成品再转入第三步骤加工成甲产成品。为了加强成本管理,该厂采用分步法计算甲产品成本。2007年8月份有关资料如下:

要求:采用综合结转分步法计算甲产品成本,并进行成本还原。

相关考题:

品种法一般适用于() A. 大量大批单步骤生产B. 单件小批生产C. 大量大批多步骤生产下管理上不要求按照生产步骤计算产品的成本D. 辅助生产车间的供水、供电等单步骤的大量生产E. 大量大批多步骤生产下管理上要求按生产步骤计算的产品成本

采用平行结转分步法,每-步骤的生产费用也要在其完工产品和月末在产品之间进行分配。如果某产品生产分三步骤在三个车间进行,则第二车间的在产品包括( )。 A.第一车间尚未完工产品 B.第二车间尚未完工产品 C.第三车间尚未完工产品 D.第三车间完工产品

如果采用平行结转分步法计算产品成本,则每一步骤的生产费用要在其完工产品和月末在产品之间进行分配。如果某产品生产分三个步骤在三个车间进行,则第二车间的在产品包括( )。A.第一车间尚未完工产品B.第二车间尚未完工的在产品C.第二车间已完工但第三车间尚未完工的在产品D.第三车间完工产品

某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计算产品成本。第一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自制半成品”科目核算。第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分(2)进行成本还原,计算按原始成本项目反映的产成品成本,见表3。(3)编制产成品人库的会计分录。

如果采用平行结转分步法计算产品成本,则每一步骤的生产费用要在其完工产品和月末在产品之间进行分配。如果某产品生产分三个步骤在三个车间进行,则第二车间的在产品包括( )。A.第一车间尚未完工的在产品B.第二车间尚未完工的在产品C.第二车间已完工但第三车间尚未完工的在产品D.第三车间完工产品

采用平行结转分步法,每一步骤的生产费用也要在其完工产品和月末在产品之间进行分配。如果某产品生产分三步骤在三个车间进行,则第一车间的在产品包括( )。A、第一车间尚未完工产品B、第二车间尚未完工产品C、第三车间尚未完工产品D、第三车间完工产品

平行结转分步法的每一步骤的生产费用也要在其完工产品和月末在产品之间进行分配。如果某产品生产分三步骤在三个车间进行,则第二车间的在产品包括()。A.第一车间尚未完工产品B.第二车间尚未完工产品C.第三车间尚未完工产品D.第三车间完工产品

甲产品分两个生产步骤连续加工,第一步骤加工完毕转入第二步骤继续加工,制成产成品。第一步骤本月共发生费用50000元,完工半成品成本30000元;第二步骤本月完工产品成本48000元,其中所耗半成品成本36000元。甲产品的成本还原率为()。A.1.2B.1.6C.0.72D.0.83

连续式多步骤生产企业其产品生产包括三个步骤,采用平行结转分步法核算产品成本,第二生产步骤的广义在产品不包括()。 A.第一生产步骤正在加工的在产品 B.第二生产步骤正在加工的在产品 C.第二生产步骤完工入库的半成品 D.第三生产步骤正在加工的在产品