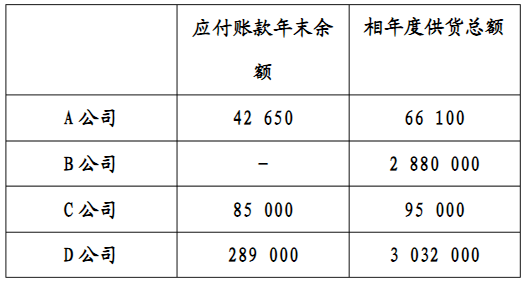

某审计人员正在对H公司的应付账款项目进行审计。根据需要,该审计人员决定对H公司表2中的四个明细账户中的两个进行函证。表2明细账户表单位:元要求:(1)该审计人员应选择哪两家供货公司进行函证?为什么?(2)假定上述四家公司均为H公司的购货人,上表中后两栏分别是应收账款年末余额和本年度销货总额,该审计人员应选择哪两家公司进行函证?为什么?

某审计人员正在对H公司的应付账款项目进行审计。根据需要,该审计人员决定对H公司表2中的四个明细账户中的两个进行函证。

表2明细账户表

单位:元

要求:(1)该审计人员应选择哪两家供货公司进行函证?为什么?

(2)假定上述四家公司均为H公司的购货人,上表中后两栏分别是应收账款年末余额和本年度销货总额,该审计人员应选择哪两家公司进行函证?为什么?

相关考题:

H公司是一家工业制造性企业,拥有大量的存货,内部控制较完善。A注册会计师是H公司2006年度会计报表审计的项目经理,在对审计工作底稿复核过程中,注意到以下事项,请代为判断注册会计师A和助理人员的措施是否得当或得出的相关审计结论是否正确。助理人员在对存货监盘时,发现有一批存货盘点的工作量较大,H公司对存货实行永续盘存制度,助理人员拟采用审查公司的有关存货的收发记录代替。( )A.正确B.错误

(一)资料2005年5月。某审计组对甲公司2004年度的财务收支进行审计。审计组在审计准备阶段进行的有关工作如下:1.审计组在对甲公司会计报表进行分析后.就重要性水平的确定问题进行了讨论,审计人员甲认为。在审计准备阶段不需要确定重要性水平;审计人员乙认为,本次审计的整个会计报表层次重要性水平应确定两个:资产负债表的重要性水平为300万元,利润表的重要性水平为200万元;审计人员丙认为.应选择资产负债表和利润表的重要性水平中较低者作为整个会计报表层次的重要性水平:审计人员丁认为,在整个会计报表层次的重要性水平确定之后,还应将之分配到各个账户或各类交易中。2.在确定审计重点时。审计组的四位审计人员意见也不统一:审计人员甲认为,确定审计重点时应征求被审计单位意见;审计人员乙认为.重要性水平是确定审计重点的唯一依据。此次审计的重点应该是资产负债表中超过300万元和利润表中超过200万元的项目.其他低于重要性水平的项目就不再检查:审计人员丙认为,确定审计重点除考虑重要性水平外.还要考虑报表项目的性质等因素;审计人员丁认为。确定审计重点应考虑以前年度审计发现的问题。3.该审计组去年对甲公司2003年度财务收支进行过审计。甲公司2004年度转变了经营战略,调整了产品结构,经营目标和方针都发生很大变化,相应的内部控制并未完全建立或调整到位。因此审计组评估甲公司的固有风险和控制风险均为高水平。4.由于时间紧、人员少。而甲公司产品成本总额大且核算非常复杂.因此审计组未将甲公司产品成本核算列人此次审计范围。(二)要求:根据上述资料。从下列问题的备选答案中选出正确答案。51.审计组成员关于确定重要性水平的讨论中,你认为意见正确的有:A.审计人员甲 B.审计人员乙C.审计人员丙 D.审计人员丁

案例.案例一(一)资料 2005年5月,某审计组对甲公司2004年度的财务收支进行审计。审计组在审计准备阶段进行的有关工作如下:1. 审计组在对甲公司会计报表进行分析后,就重要性水平的确定问题进行了讨论,审计人员甲认为,在审计准备阶段不需要确定重要性水平;审计人员乙认为,本次审计的整个会计报表层次重要性水平应确定两个:资产负债表的重要性水平为300万元,利润表的重要性水平为200万元;审计人员丙认为,应选择资产负债表和利润表的重要性水平中较低者作为整个会计报表层次的重要性水平;审计人员丁认为,在整个会计报表层次的重要性水平确定之后,还应将之分配到各个账户或各类交易中。2. 在确定审计重点时,审计组的四位审计人员意见也不统一:审计人员甲认为,确定审计重点时应征求被审计单位意见;审计人员乙认为,重要性水平是确定审计重点的唯一依据,此次审计的重点应该是资产负债表中超过300万元和利润表中超过200万元的项目,其他低于重要性水平的项目就不再检查;审计人员丙认为,确定审计重点除考虑重要性水平外,还要考虑报表项目的性质等因素;审计人员丁认为,确定审计重点应考虑以前年度审计发现的问题。3. 该审计组去年对甲公司2003年度财务收支进行过审计。甲公司2004年度转变了经营战略,调整了产品结构,经营目标和方针都发生很大变化,相应的内部控制并未完全建立或调整到位,因此审计组评估甲公司的固有风险和控制风险均为高水平。4. 由于时间紧、人员少,而甲公司产品成本总额大且核算非常复杂,因此审计组未将甲公司产品成本核算列入此次审计范围。(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。51. 审计组成员关于确定重要性水平的讨论中,你认为意见正确的有:A.审计人员甲B.审计人员乙C.审计人员丙D.审计人员丁

A注册会计师负责审计x公司2011年财务报表。在对x公司的应付账款项目进行审计时,根据需要,决定对x公司下列四个明细账户中的两个进行函证:要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?

共用题干(一)资料2011年4月,某审计组对乙公司2010年度财务收支情况进行了审计。有关采购与付款业务循环审计的情况和资料如下:1.审计人员在对采购与付款业务内部控制进行调查的过程中了解到:(1)仓储部门根据库存原材料变化情况提出采购申请,填写请购单;(2)采购部门依据经批准的请购单签发订购单,送交供应商;(3)仓库保管人员对采购材料的数量和质量进行验收;(4)出纳人员登记银行存款日记账和应付账款明细账。2.该公司根据审计人员的要求提供了应付账款明细表,审计人员对该明细表进行了审核。3.审计人员在审核应付账款明细表时,发现一笔账龄已达4年,金额150万元的应付账款。审计人员向该公司相关人员了解情况和查阅凭证,均未能取得充分证据证明该笔应付账款的真实性。4.该公司应付账款总账余额为3700万元。应付账款明细表反映有贷方余额的明细科目数量为30个,贷方余额合计为4000万元;有借方余额的明细科目数量为4个,借方余额合计为300万元。该公司财务报表中列示的应付账款期末余额为3700万元。5.审计人员了解到,2010年以来该公司所生产的产品市场需求持续下降,产品订单大幅减少。该公司调减了生产规模,也相应减少了材料采购的数量。但审计人员注意到,该公司2010年末应付账款余额却比上年增加了15%。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。针对“资料3”,审计人员应当进一步采取的措施是:A:向债权人函证B:直接认定账实不符C:要求该公司将该笔应付账款转为营业外收入D:要求该公司将该笔应付账款转为资本公积

共用题干(一)资料2011年4月,某审计组对乙公司2010年度财务收支情况进行了审计。有关采购与付款业务循环审计的情况和资料如下:1.审计人员在对采购与付款业务内部控制进行调查的过程中了解到:(1)仓储部门根据库存原材料变化情况提出采购申请,填写请购单;(2)采购部门依据经批准的请购单签发订购单,送交供应商;(3)仓库保管人员对采购材料的数量和质量进行验收;(4)出纳人员登记银行存款日记账和应付账款明细账。2.该公司根据审计人员的要求提供了应付账款明细表,审计人员对该明细表进行了审核。3.审计人员在审核应付账款明细表时,发现一笔账龄已达4年,金额150万元的应付账款。审计人员向该公司相关人员了解情况和查阅凭证,均未能取得充分证据证明该笔应付账款的真实性。4.该公司应付账款总账余额为3700万元。应付账款明细表反映有贷方余额的明细科目数量为30个,贷方余额合计为4000万元;有借方余额的明细科目数量为4个,借方余额合计为300万元。该公司财务报表中列示的应付账款期末余额为3700万元。5.审计人员了解到,2010年以来该公司所生产的产品市场需求持续下降,产品订单大幅减少。该公司调减了生产规模,也相应减少了材料采购的数量。但审计人员注意到,该公司2010年末应付账款余额却比上年增加了15%。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。针对“资料5”中应付账款余额比上年有所增加的情况,审计人员分析可能存在的原因有:A:该公司流动资金周转困难B:未能及时记录相关采购业务C:部分应付账款未经审批即进行支付D:应记作其他流动负债的项目被记入应付账款

(2011年)该公司根据审计人员的要求提供了应付账款明细表,审计人员对该明细表进行了审核。属于对应付账款明细表的审核内容有()。A.审核明细表的金额计算是否正确B.审核明细表与总账和明细账是否一致C.审核有无其他流动负债项目记入明细表D.审核有无过期未付的应付账款

共用题干(一)资料2011年4月,某审计组对乙公司2010年度财务收支情况进行了审计。有关采购与付款业务循环审计的情况和资料如下:1.审计人员在对采购与付款业务内部控制进行调查的过程中了解到:(1)仓储部门根据库存原材料变化情况提出采购申请,填写请购单;(2)采购部门依据经批准的请购单签发订购单,送交供应商;(3)仓库保管人员对采购材料的数量和质量进行验收;(4)出纳人员登记银行存款日记账和应付账款明细账。2.该公司根据审计人员的要求提供了应付账款明细表,审计人员对该明细表进行了审核。3.审计人员在审核应付账款明细表时,发现一笔账龄已达4年,金额150万元的应付账款。审计人员向该公司相关人员了解情况和查阅凭证,均未能取得充分证据证明该笔应付账款的真实性。4.该公司应付账款总账余额为3700万元。应付账款明细表反映有贷方余额的明细科目数量为30个,贷方余额合计为4000万元;有借方余额的明细科目数量为4个,借方余额合计为300万元。该公司财务报表中列示的应付账款期末余额为3700万元。5.审计人员了解到,2010年以来该公司所生产的产品市场需求持续下降,产品订单大幅减少。该公司调减了生产规模,也相应减少了材料采购的数量。但审计人员注意到,该公司2010年末应付账款余额却比上年增加了15%。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料2”中,属于对应付账款明细表的审核内容有:A:审核明细表的金额计算是否正确B:审核明细表与总账和明细账是否一致C:审核有无其他流动负债项目记入明细表D:审核有无过期未付的应付账款