假设某外币资产1天的风险价值VaR在99%的置信区间内为1万美元,则其对应的10天风险价值VaR最接近于( )万美元。A. 9.9B. 3.3C. 10D. 3.16

假设某外币资产1天的风险价值VaR在99%的置信区间内为1万美元,则其对应的10天风险价值VaR最接近于( )万美元。

A. 9.9

B. 3.3

C. 10

D. 3.16

B. 3.3

C. 10

D. 3.16

参考解析

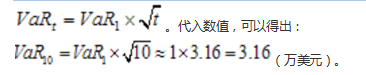

解析:在独立同分布状态下,t日的VaR等于单日的VaR乘以t的平方根,即:

相关考题:

下列关于汇率风险计算方法的VaR计算法的描述中,正确的有( )。A.如果外汇头寸的持有期为1天,置信水平为99%时,VaR计量结果为500万美元,预期每100个普通的交易日内,有1天价值减少会超过500万美元B.如果外汇头寸的持有期为1天,置信水平为99%时,VaR计量结果为500万美元,预期每100个普通的交易日内,有99天价值减少会超过500万美元C.计算VaR的模型包括历史模拟法、方差-协方差法、蒙特卡罗模拟法D.VaR模型不能反映置信水平100%的最大损失

如果外汇头寸的持有期为1天,置信水平为99%时,VaR计量结果为500万美元。则下列说法不正确的有( )。A.预期在100个普通的交易日内,在其中的99天,其外汇头寸的价值将减少,但不会超过500万美元B.预期每100个普通的交易日内,有1天价值减少会超过500万美元C.预期在100个普通的交易日内,在其中的1天,其外汇头寸的价值将减少,但不会超过500万美元D.预期每100个普通的交易日内,有99天价值减少会超过500万美元

下列关于VAR的说法,不正确的是( )。A.均值VAR是以均值作为基准来测度风险B.均值VAR度量的是资产价值的平均损失C.零值VAR是以初始价值作为基准来测度风险D.零值VAR度量的是资产价值的绝对损失

下列关于VAR的说法,正确的有( )。A.均值VAR度量的是资产价值的相对损失B.均值VAR度量的是资产价值的绝对损失C.零值VAR度量的是资产价值的相对损失D.零值VAR度量的是资产价值的绝对损失E.VAR只用做市场风险计量与监控

如果外汇头寸的持有期为一天,置信水平为99%,VaR计量结果为500万美元,则下列说法正确的有( )。A.预期在100个普通的交易日内,在其中的99天,其外汇头寸的价值将减少,但不会超过500万美元B.预期每100个普通的交易日内,有1天价值减少会超过500万美元C.预期在100个普通的交易日内,在其中的1天,其外汇头寸的价值将减少,但不会超过500万美元D.预期每100个普通的交易日内,有99天价值减少会超过500万美元

下列关于VaR的说法中,错误的是()。A.均值VaR是以均值为基准测度风险的B.零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失C.VaR的计算涉及置信水平与持有期D.计算VaR值的基本方法是方差-协方差法、历史模型法、蒙特卡洛模拟法

假设某商业银行2010年6月末交易账簿利率风险VaR值为552万美元,汇率风险VaR值为79万美元,如不考虑股票风险和商品风险,则这家商业银行交易账簿的VaR总值最有可能为(??)。A. 等于631万美元B. 大于631万美元C. 小于631万美元D. 小于473万美元

在持有期为1天、置信水平为99%的情况下,若计算的风险价值为3万美元,则表明该银行的资产组合()。A.在1天中的损失有99%的可能性不会超过3万美元B.在1天中的损失有99%的可能性会超过3万美元C.在1天中的收益有99%的可能性不会超过3万美元D.在1天中的收益有99%的可能性会超过3万美元

下列关于VaR的说法中,正确的是()。A、均值VaR是以均值作为基准来测度风险B、均值VaR度量的是资产价值的平均损失C、零值VaR是以期末价值作为基准来测度风险D、零值VaR度量的是资产价值的相对损失

关于VaR的说法错误的是()。A、均值VaR是以均值为基准测度风险的B、零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失C、VaR的计算涉及置信水平与持有期D、计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法

多选题下列说法正确的有( )。A均值VaR度量的是资产价值的相对损失B均值VaR度量的是资产价值的绝对损失C零值VaR度量的是资产价值的相对损失D零值VaR度量的是资产价值的绝对损失EVaR常用来衡量商业银行资产的信用风险

单选题对于银行,在95%置信度下,1000万美元为期1年风险价值VaR的意思是()。A该银行在一年内损失少于1000万美元的概率是5%B该银行在一年内损失超过1000万美元的概率是5%C该银行在一年内损失最高为1000万美元的概率是5%D该银行在一年内损失最低为1000万美元的概率是5%

多选题在持有期为1天、置信水平为99%的情况下,所计算的风险价值VaR为1万美元。由此可以推断()A该银行的资产组合在未来的100天中,可能有1天的损失会超过1万美元B该银行的资产组合在未来的100天中,可能有99天的损失会超过1万美元C在未来的1天中,有99%的可能其损失不会超过1万美元D在未来的1天中,有99%的可能其损失会超过1万美元E在未来的1天中,有1%的可能其损失不会超过1万美元

单选题某商业银行在95%置信区间、1天持有期的条件下,报告期内交易账户风险价值为660万元人民币,假设其他条件不变,如果置信区间提高至99%,则该银行交易账户的风险价值将( )。A增加B保持不变C无法判断D减小

单选题关于VaR的说法错误的是()。A均值VaR是以均值为基准测度风险的B零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失CVaR的计算涉及置信水平与持有期D计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法

填空题在持有期为1天、置信水平为99%的情况下,若所计算的风险价值为1万美元,则表明该银行的资产组合在()中的损失有()的可能性不会超过1万美元。