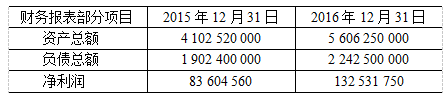

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。某企业2016年年末的负债与权益比率为( )。A.84.47% B.46.37%C.66.67% D.40%

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):

①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。

②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。

③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。

某企业2016年年末的负债与权益比率为( )。

①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。

②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。

③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。

某企业2016年年末的负债与权益比率为( )。

A.84.47%

B.46.37%

C.66.67%

D.40%

B.46.37%

C.66.67%

D.40%

参考解析

解析:

相关考题:

深圳德力公司所得税税率25%,该公司1月至11月损益类账户累计发生额和l2月损益有关账户发生额如下:1—11月累计发生额12月发生额账户名称借方贷方借方贷方主营业务收入1 000 000100 000其他业务收入500 00010 000营业外收入10 00 01000投资收益1 80 00010 000坏账准备5 0008 000主营业务成本700 00060 000其他业务成本300 0006 000生产成本70 00020 000销售费用200 0007 000管理费用100 0005 000制造费用50 00010 000财务费用5 0001 000营业税金及附加20 0002 000营业外支出5 000500资产减值损失20 0005 000要求:计算该公司利润表中相关项目的金额。 (1)营业收入=( )元 (2)营业成本=( )元 (3)营业利润=( )元 (4)利润总额=( )元 (5)净利润=( )元

期末结账前,各损益类科目余额如下表所示:结账前余额(元)科目名称借方贷方主营业务收入6 000 000其他业务收入700 000公允价值变动损益150 000投资收益600 000营业外收入50 000主营业务成本4 000 000其他业务成本400 000营业税金及附加80 000销售费用500 000管理费用770 000财务费用200 000资产净值损失100 000营业外支出250 000要求:编制期末结转损益类和本年利润科目的会计分录。 假设企业所得税税率是25%,无纳税调整事项,计算应交所得税额并编制相关会计分录。

深圳发达公司年度损益类账户发生额资料如下(单位:元)科目名称 借方贷方主营业务收入800 000主营业务成本600 000营业税金及附加10 000管理费用40 000销售费用3 500财务费用3 000营业外收入20 000营业外支出10 000其他业务收入20 000其他业务成本15 000资产减值损失1 000公允价值变动损益2 000投资收益40 000(注:该公司所得税率为25%,假设无其他纳税调整事项。) 要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)。项目名称 金额(单位:元)营业收入(1)营业成本(2)营业利润(3)利润总额(4)净利润(5)

M公司2011年10月份有关损益类账户资料:主营业务收入1 630 000元,其他业务收入70 000元,主营业务成本970 000元,其他业务成本30 000元,营业税金及附加20 000元,管理费用70 000元,财务费用34 000元,资产减值损失5 000元,营业外收入50 000元,公允价值变动损益40 000元,投资收益15 000元,销售费用40 000元,营业外支出20 000元,企业适用所得税税率为25%。 M公司12月份的营业收入为( )元。 A.1 700 000 B.540 000 C.580 000 D.1 490 000

某企业2010年相关收入及支出情况如下: 营业收入600 000元 营业成本350 000元 销售费用15 000元 管理费用20 000元 财务费用18 000元 投资收益50 000元 营业外收入35 000元 营业外支出12 000元 资产减值损失25 000元 下列关于该企业2010年的营业利润总额中,错误的有( )元。 A.222 000 B.197 000 C.247 000 D.245 000

某企业2008年相关收入及支出情况如下:营业收入600 000元,营业成本350 000元,售费用15 000元,管理费用20 000元,财务费用18 000元,投资收益50 000元,营业外收入35 000元,营业外支出12 000元,资产减值损失25 000元。下列关于该企业2008年的营业利润总额,错误的是( )元。A.222 000B.197 000C.247 000D.245 000

某企业2008年相关收入及支出情况如下:营业收入600 000元 营业成本350 000元销售费用 15 000元 管理费用 20 000元财务费用18 000元 投资收益 50 000元营业外收入35 000元 营业外支出12 000元资产减值损失25 000元下列关于该企业2008年的营业利润总额,错误的是( )元。A、222 000 B、197 000 C、247 000 D、245 000

某企业2015年有关数据如下:年度营业收入256 000元,营业外收入20 000元,营业成本186 000元,营业税金及附加27 280元,销售费用4 000元,管理费用8 200元,财务费用920元,营业外支出15 000元。则该企业2015年的营业利润为34 600元。此题为判断题(对,错)。

设环宇公司于2012年末各有关损益账户余额如下:主营业务收入6,000,000元,主营业务成本4,200,000元,营业税金及附加46,000元,其他业务收入500,000元,其他业务支出260,000元,销售费用93,000元,管理费用80,000元,财务费用15,000元,投资收益700,000元,营业外收入67,000元,营业外支出52,000元。由以上数据,该公司2012年度的营业利润为()元,利润总额为()元。A.2506000B.5727000C.2521000D.2251000

某企业20××年实现的主营业务收入为180 000元;主营业务成本100000元;主营业务税金及附加10 000元;其他业务收入为40 000元;其他业务成本为30 000元;投资收益为30 000元;发生的销售费用为8 000元,管理费用为8 000元;财务费用为4 000元;营业外支出为5 000元;所得税费用为28 050元。根据所给资料计算如下利润指标。1、营业收入备选答案:A、220 000元 B、180 000元 C、250 000元2、营业成本备选答案:A、100 000元 B、130 000元 C、30 000元3、营业利润备选答案:A、52 000元B、60 000元C、90 000元4、利润总额备选答案:A、85 000元B、90 000元C、25 000元5、净利润备选答案:A、60 300元B、16 750元 C、56950元

某企业20××年实现的主营业务收入为1 200 000元;主营业务成本700 000元;其他业务收入100 000元;其他业务成本为60 000元;投资收益为60 000元;营业税金及附加100 000元;发生的销售费用为5 000元;管理费用为16 000元;财务费用为4 000元;营业外支出35 000元。根据所给资料计算下列数字指标:152、该企业本年的营业收入:计算过程:备选答案:A、1 200 000元 B、1 300 000元 C、1 260 000元 D、1 360 000元153、该企业本年的营业成本:计算过程:备选答案:A、700 000元 B、760 000元 C、725 000元 D、715 000元154、该企业本年的营业利润总额:计算过程:备选答案:A、375 000元 B、470 000元 C、475 000元 D、415 000元155.该企业本年的利润总额:计算过程:备选答案:A、340 000元 B、475 000元 C、440 000元 D、450 000元156、该企业本年的净利润:(假定以本年的利润总额为基数直接计算,所得税税率为25%)计算过程:备选答案:A、255 000元 B、330 000元 C、356 250元 D、337 500元

广州某企业在2011年度决算时,各损益账户12月31日的余额如下:以下结转业务的会计分录正确的是( )。A. 结转各收入、利得类账户 借:主营业务收入 90 000 其他业务收入 9 400 投资收益 1 500 营业外收入 3 500 贷:本年利润 104 400B. 结转各收入、利得类账户 借:本年利润 104 400 贷:主营业务收入 90 000 其他业务收入 9 400 投资收益 1500 营业外收入 3 500C. 结转各项费用、损失类账户 借:本年利润84 700 贷:主营业务成本 50 000 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500D. 结转各项费用、损失类账户 借:主营业务成本 50 000 主营业务税金及附加 4 500 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500 贷:本年利润84 700

某企业本月主营业务收入为1 000 000元,营业外收入为100 000元,投资净损失为20 000元,其他业务利润为50 000元,主营业务成本为660 000元,主营业务税金及附加为130 000元,营业外支出为55 000元,管理费用为40 000元,营业费用为30 000元,财务费用为15 000元,所得税为66 000元。则该企业本月主营业务利润为( )A. 175 000元B. 200 000元C. 134 000元D. 210 000元

根据下列资料完成第28—30题:某企业本月主营业务收入为1500 000元,其他业务收入为15 000元,营业外收入为100 000元,投资损失为60 000元,主营业务成本为750 000元,其他业务成本为1 0 000元,营业税金及附加为30 000元,营业外支出为80000元,管理费用为40 000元,销售费用为30 000元,财务费用为15 000元,所得税费用为150 000元。该企业本月营业利润为( )元。A.450 000B.580 000C.600 000D.710 000

某企业2005年年末时,有关损益类账户的累计发生额如下:单位:元账户名称 借方发生额 账户名称 贷方发生额主营业务成本 100 000 主营业务收入 240 000主营业务税金及附加 5 400其 他业务收入 60 000其他业务支出 20 000 营业外收入 10 000营业费用 12 600财务费用 22 000管理费用 29 000营业外支出 1 000将上述账户累计发生额转入“本年利润”账户。(6分)

请教:2009年陕西省会计从业资格考试《会计基础》真题第1大题第25小题如何解答?【题目描述】25.某企业本月主营业务收入为1 000 000元,营业外收入为100 000元,投资净损失为20 000元,其他业务利润为50 000元,主营业务成本为660 000元,主营业务税金及附加为130 000元,营业外支出为55 000元,管理费用为40 000元,营业费用为30 000元,财务费用为15 000元,所得税为66 000元。则该企业本月主营业务利润为( )A. 175 000元B. 200 000元C. 134 000元D. 210 000元

某企业当月主营业务收入100 000元,其他业务收入10 000元,主营业务成本60 000元,销售费用10 000元,管理费用10 000元,应交增值税税额8 000元。本月利润总额为( )A.20 000元B.22 000元C.30 000元D.32 000元

某企业本月主营业务收入为1 000000元,其他业务收入为80 000元,营业外收入为90 000元,主营业务成本为760 000元,其他业40本为50 000元,营业税金及附加为30 000元,营业外支出为75 000元,管理费用为40 000元,销售费用为30 000元,财务费用为15 000元,所得税费用为75 000元。则该企业本月营业利润为()元。A.170 000B.155 000C.25 000D.80 000

C企业本期全部损益状况如下:主营业务收入986 000元,主营业务成本583 000元,营业税金及附加30 000元,管理费用90 000元,销售费用17 000元,投资收益65 000元,营业外收入15 000元,营业外支出7 800元,所得税84 550元,则企业本期利润总额为多少?

B企业本期全部损益状况如下:主营业务收入185 600元,主营业务成本46 700元,营业税金及附加26 000元,销售费用12 000元,管理费用18 000元,财务费用7 000元,则企业本期营业利润为多少?

根据下面材料,回答15~18题某企业本月主营业务收入为1 000 000元,营业外收入为100 000元,投资净损失2 000元,其他业务收入为50 000元,主营业务成本660 000元,主营业务税金及附加为130 000元,营业外支出为55 000元,管理费用为40 000元,营业费用为30 000元,财务费用为15 000元,所得税为66 000元。该企业本月营业收入为( )。A.1 050 000元B.1 000 000元C.1 100 000元D.1 150 000元

某企业2010年实现营业收入5 000 000元,发生营业成本2 200 000元,营业税金及附加120 000元,财务费用50 000元,管理费用25 000元,销售费用15 000元,营业外收入30 000元,营业外支出20 000元,该企业2010年的利润总额应为( )元。A.620 000B.2 600 000 --C.590 000D.570 000

根据资料,回答6~10题:M公司2010年10月份有关损益类账户资料:主营业务收入1 630 000元,其他业务收入70 000元,主营业务成本970 000元,其他业务成本30 000元,营业税金及附加20 000元,管理费用70 000元,财务费用34 000元,资产减值损失5 000元,营业外收入50 000元,公允价值变动损益40 000元,投资收益15 000元,销售费用40 000元,营业外支出20 000元,企业适用所得税税率为25%。M公司12月份的营业收入为( )元。A.1 700 000B.540 000C.580 000D.1 490 000

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。根据资料②,某企业财产清查结果批准前和批准后的会计分录分别为( )A.报批前借记待处理财产损溢1 500,贷记库存现金1 500B.报批前借记库存现金1 500,贷记待处理财产损溢1 500C.报批后借记待处理财产损溢1 500、贷记其他应付款1 000,贷记营业外收入500D.报批后借记其他应付款1 000,借记营业外收入500,贷记待处理财产损溢1 500

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。根据资料③,计算某企业资产负债表中2016年年末非流动负债合计以及长期借款项目分别为( )A.非流动负债合计897 000 000元 B.非流动负债合计847 000 000元C.长期借款金额567 000 000元 D.长期借款金额517 000 000元

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。根据资料①, 某企业12月应交所得税的会计分录为( )。假定某企业利润总额等于其应纳税所得额,所得税税率为25%。A.借记所得税费用14 820 000,贷记应交税费—应交所得税14 820 000B.借记所得税费用17 320 000,贷记应交税费—应交所得税17 320 000C.借记应交税费—应交所得税14 820 000,贷记所得税费用14 820 000D.借记应交税费—应交所得税17 320 000,贷记所得税费用17 320 000

判断题某企业2015年有关数据如下:年度营业收入256 000元,营业外收入20 000元,营业成本186 000元,营业税金及附加27 280元,销售费用4 000元,管理费用8 200元,财务费用920元,营业外支出15 000元。则该企业2015年的营业利润为34 600元。A对B错