广州某企业在2011年度决算时,各损益账户12月31日的余额如下:以下结转业务的会计分录正确的是( )。A. 结转各收入、利得类账户 借:主营业务收入 90 000 其他业务收入 9 400 投资收益 1 500 营业外收入 3 500 贷:本年利润 104 400B. 结转各收入、利得类账户 借:本年利润 104 400 贷:主营业务收入 90 000 其他业务收入 9 400 投资收益 1500 营业外收入 3 500C. 结转各项费用、损失类账户 借:本年利润84 700 贷:主营业务成本 50 000 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500D. 结转各项费用、损失类账户 借:主营业务成本 50 000 主营业务税金及附加 4 500 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500 贷:本年利润84 700

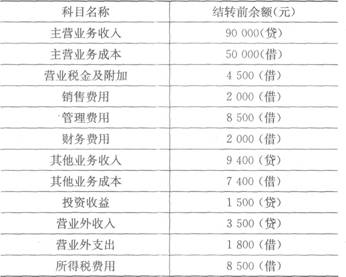

广州某企业在2011年度决算时,各损益账户12月31日的余额如下: 以下结转业务的会计分录正确的是( )。

以下结转业务的会计分录正确的是( )。

A. 结转各收入、利得类账户 借:主营业务收入 90 000 其他业务收入 9 400 投资收益 1 500 营业外收入 3 500 贷:本年利润 104 400

B. 结转各收入、利得类账户 借:本年利润 104 400 贷:主营业务收入 90 000 其他业务收入 9 400 投资收益 1500 营业外收入 3 500

C. 结转各项费用、损失类账户 借:本年利润84 700 贷:主营业务成本 50 000 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500

D. 结转各项费用、损失类账户 借:主营业务成本 50 000 主营业务税金及附加 4 500 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500 贷:本年利润84 700

相关考题:

在进行破产清算的会计核算时,“清算损益”科目核算的内容包括()。A.被清算企业在清算期间处置资产发生的损益B.被清算企业在清算期间确认债务发生的损益C.破产以前产生的留存收益D.结转的清算费用、土地转让收益账户的余额E.结转的有关资产负债账户的余额

下列会计事项处理时,不必编制记账凭证的业务是( )A.期末时,将“主营业务收入”结转至在“本年利润”账户B.期末时,结转有余额的账户至新账簿,新旧账簿之间的余额转记C.期末时,将“生产成本”结转至“库存商品”账户D.年度终了时,有余额的账户,将余额结转下年

根据所给的经济业务编制会计分录。某企业2007年末损益类账户结转前的余额如下:(单位:万元)主营业务收入 440(贷)主营业务成本 300(借)营业税金及附加 40(借)其他业务收入 100(贷)其他业务成本 20(借)管理费用 40(借)财务费用 10(借)销售费用 10(借)投资收益 50(贷)营业外收入 60(贷)营业外支出 20(借)所得税费用 66(借)要求:结转所有的损益类账户,结转“本年利润”账户。(13分)

根据以下某事业单位发生的经济业务编制相关会计分录。 某事业单位在年末决算时,有关收入支出类账户12月31日余额如下: 经营收入:370000 经营支出:200000 销售税金:39000 编制年终结转时的会计分录。

会计年度终了,无论是表结法还是账结法,企业都应将各损益类科目的余额结转至“本年利润”科目。()会计年度终了,无论是表结法还是账结法,企业都应将各损益类科目的余额结转至“本年利润”科目。()