(三)某企业2016年度部分财务报表数据如下表所示(单位:元):①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。根据资料①, 某企业12月应交所得税的会计分录为( )。假定某企业利润总额等于其应纳税所得额,所得税税率为25%。A.借记所得税费用14 820 000,贷记应交税费—应交所得税14 820 000B.借记所得税费用17 320 000,贷记应交税费—应交所得税17 320 000C.借记应交税费—应交所得税14 820 000,贷记所得税费用14 820 000D.借记应交税费—应交所得税17 320 000,贷记所得税费用17 320 000

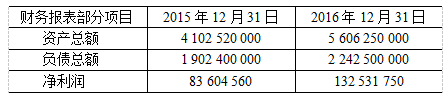

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):

①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。

②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。

③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。

根据资料①, 某企业12月应交所得税的会计分录为( )。假定某企业利润总额等于其应纳税所得额,所得税税率为25%。

①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。

②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。

③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。

根据资料①, 某企业12月应交所得税的会计分录为( )。假定某企业利润总额等于其应纳税所得额,所得税税率为25%。

A.借记所得税费用14 820 000,贷记应交税费—应交所得税14 820 000

B.借记所得税费用17 320 000,贷记应交税费—应交所得税17 320 000

C.借记应交税费—应交所得税14 820 000,贷记所得税费用14 820 000

D.借记应交税费—应交所得税17 320 000,贷记所得税费用17 320 000

B.借记所得税费用17 320 000,贷记应交税费—应交所得税17 320 000

C.借记应交税费—应交所得税14 820 000,贷记所得税费用14 820 000

D.借记应交税费—应交所得税17 320 000,贷记所得税费用17 320 000

参考解析

解析:

相关考题:

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。表1财务报表部分数据表单位:元要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

ABC公司2016年度设定的每季末预算现金余额的额定范围为50万~60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2016年该公司无其他融资计划。ABC公司编制的2016年度现金预算的部分数据如下表所示:2016年度ABC公司现金预算单位:万元说明:表中用“*”表示省略的数据。要求:计算上表中用字母“A-J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

(2016年)从甲、乙两地采购某工程材料,采购量及有关费用如下表所示,该工程材料的材料单价为()元/t。注:下表中的数据为不含税价格:A.262.08B.262.16C.262.42D.262.50

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)该公司2017年度应收账款增加幅度超过营业收入的增加幅度,若调整信用政策,应从( )入手。A.信用条件B.信用标准C.风险系数D.收账政策

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)通过表中数据计算,可知该公司2017年度比2016年度( )。A.速动资产减少B.资产负债率降低C.速动资产增加D.资产负债率提高

某股权投资基金于2011年1月1日成立,截至2016年12月31日的净资产净值为10亿元,各年度投资者缴款和分配金额情况如下表所示:则截止2016年12月31日,基金总收益倍数为( )。A.2B.1.33C.1.50D.0.75

某企业部分财务报表数据如下表所示:①该企业2017年底生产的M产品全部完工入库,M产品期初在产品成本为15500元,M产品本期生产费用总额为83100元。 ②该企业2017年底进行财产清查过程中盘盈库存商品一批,价值21000元。 ③该企业2016年1月1日总资产为543200000元。 该企业2017年资产负债表中期初和期末所有者权益分别为()元。A.240680000B.337400000C.278850000D.332540000

某企业部分财务报表数据如下表所示:①该企业2017年底生产的M产品全部完工入库,M产品期初在产品成本为15500元,M产品本期生产费用总额为83100元。 ②该企业2017年底进行财产清查过程中盘盈库存商品一批,价值21000元。 ③该企业2016年1月1日总资产为543200000元。 该企业2017年年初和年末流动比率分别为()。A.2.46B.1.5C.1.93D.1.25

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。根据资料③,计算某企业资产负债表中2016年年末非流动负债合计以及长期借款项目分别为( )A.非流动负债合计897 000 000元 B.非流动负债合计847 000 000元C.长期借款金额567 000 000元 D.长期借款金额517 000 000元

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。某企业2016年年末的负债与权益比率为( )。A.84.47% B.46.37%C.66.67% D.40%

某企业部分财务报表数据如下表所示:①该企业2015年底生产的M产品全部完工入库, M产品期初在产品成本为15500元,M产品本期生产费用总额为83100元。②该企业2015年底进行财产清查过程中盘盈库存商品一批,价值21000元。③该企业2014年1月1日总资产为543200000元。该企业2015年资产负债表中期初和期末所有者权益分别为( )元。A.240680000B.337400000C.278850000D.332540000

某企业部分财务报表数据如下表所示:①该企业2017年底生产的M产品全部完工入库,M产品期初在产品成本为15500元,M产品本期生产费用总额为83100元。 ②该企业2017年底进行财产清查过程中盘盈库存商品一批,价值21000元。 ③该企业2016年1月1日总资产为543200000元。 该企业2016年和2017年总资产报酬率分别为()。A.4.5%B.4.6%C.5.5%D.5.0%

某企业2013年度发生年度亏损200万元,假设该企业2013至2019年度应纳税所得额如下表所示:单位:万元则根据企业所得税法规定,下列所得可以全部用来税前弥补2013年度亏损的有( )。A.2014年40万元B.2015年50万元C.2018年30万元D.2019年60万元

设A企业在2016年12月31日(评估基准日)的付息债务账面余额为2000万元,2016年度A企业的营运资金为26420万元,企业所得税税率为25%,A企业在2017年至2019年的预测情况如下表所示。A企业2017年至2019年的预测情况表 单位:万元<1> 、分别计算2017年、2018年、2019年的企业自由现金流量、债权自由现金流量、股权自由现金流量。

设 A 企业在 2016 年 12 月 31 日(评估基准日)的付息债务账面余额为 2000 万元,2016 年度 A企业的营运资金为 26420 万元,企业所得税税率为 25%,A 企业在 2017 年至 2019 年的预测情况如下表所示。A 企业 2017 年至 2019 年的预测情况表 单位:万元 、分别计算2017 年、2018 年、2019 年的企业自由现金流量、债权现金流量、股权自由现金流量。

单选题某企业2016年度财务报表数据显示:本年现金流量净额为30000000元,其中:经营活动现金净流量为15000000元,投资活动现金净流量为10000000元,筹资活动现金净流量为5000000元,年末流量负债为10000000元。则该企业2016年度现金净流动负债比率为( )。A1.5B1.0C0.5D3.0

单选题2016年1月,王某当月工资为5000元,王某所在任职单位按国家规定标准为职工缴纳企业年金的企业缴费部分,并按照当月工资的5%扣缴企业年金个人缴费的部分。王某本人上一年度月平均工资4000元,其工作所在地上一年度职工月平均工资3000元。计算王某2016年1月应缴的个人所得税为()元。A50.2B15C40.2D30.5

判断题某企业2016年有关数据如下:年度营业收入256000元,营业外收入20000元,营业成本186000元,营业税金及附加27280元,则改企业2016年的营业利润为34600元。A对B错

单选题某企业2010年度发生年度亏损100万元,假设该企业2010~2016年度应纳税所得额如下表所示:某企业2010-2016年度应纳税所得额(单位:万元)年度2010年2011年2012年2013年2014年2015年2016年应纳税所得额-100201020201060请计算该企业2016年应当缴纳的企业所得税为()。A0B5C10D15