指出并改正下列房地产估价文书的错误(本题10分。错处不超过4个。如将正确的内容改错,则每改错1处倒扣2.5分。本题最多扣至零分。请在答题纸上作答,不得在试卷上改错)对某新建成的写字楼进行估价,估价人员掌握了在价值时点时的相关资料(表),并用收益法评估该写字楼的市场价值。表估价对象相关资料(一)年有效毛收入22000×50×12×(1-10%)=11880000元(二)年运营费用1.年维修费用22000×2000×2%=880000元2.年管理费用年管理费用=年有效毛收入×管理费用率+管理用房租金损失=11880000×3%+500×50×12=656400元3.年增值税及附加年增值税及附加=11880000×5.55%=659340元4.年运营费用小计年运营费用=880000+656400+659340=2195740元(三)年净收益年净收益=(一)项-(二)项=11880000-2195740=9684260元(四)估价结果估价结果=9684260/5%×[1-1/(1+5%)50]=176795128.7元(取整)

指出并改正下列房地产估价文书的错误(本题10分。错处不超过4个。如将正确的内容改错,则每改错1处倒扣2.5分。本题最多扣至零分。请在答题纸上作答,不得在试卷上改错)

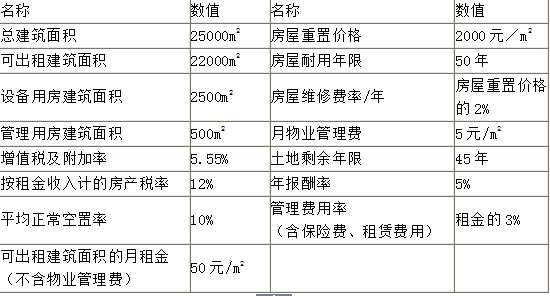

对某新建成的写字楼进行估价,估价人员掌握了在价值时点时的相关资料(表),并用收益法评估该写字楼的市场价值。

表估价对象相关资料

(一)年有效毛收入

22000×50×12×(1-10%)=11880000元

(二)年运营费用

1.年维修费用

22000×2000×2%=880000元

2.年管理费用

年管理费用=年有效毛收入×管理费用率+管理用房租金损失

=11880000×3%+500×50×12=656400元

3.年增值税及附加

年增值税及附加=11880000×5.55%=659340元

4.年运营费用小计

年运营费用=880000+656400+659340=2195740元

(三)年净收益

年净收益=(一)项-(二)项=11880000-2195740=9684260元

(四)估价结果

估价结果=9684260/5%×[1-1/(1+5%)50]=176795128.7元(取整)

对某新建成的写字楼进行估价,估价人员掌握了在价值时点时的相关资料(表),并用收益法评估该写字楼的市场价值。

表估价对象相关资料

(一)年有效毛收入

22000×50×12×(1-10%)=11880000元

(二)年运营费用

1.年维修费用

22000×2000×2%=880000元

2.年管理费用

年管理费用=年有效毛收入×管理费用率+管理用房租金损失

=11880000×3%+500×50×12=656400元

3.年增值税及附加

年增值税及附加=11880000×5.55%=659340元

4.年运营费用小计

年运营费用=880000+656400+659340=2195740元

(三)年净收益

年净收益=(一)项-(二)项=11880000-2195740=9684260元

(四)估价结果

估价结果=9684260/5%×[1-1/(1+5%)50]=176795128.7元(取整)

参考解析

解析: 1.年维修费用计算错误:

25000×2000×2%=1000000元

2.管理用房未出租不应算空置:

年管理费用=年有效毛收入×3%=11880000×3%=356400元

3.遗漏房产税:

有效毛收入×12%=11880000×12%=1425600元

4.估价结果计算收益年限取值错误,应为45年。

8438660/5%×[1-1/(1+5%)45]=149989332元(取整)

25000×2000×2%=1000000元

2.管理用房未出租不应算空置:

年管理费用=年有效毛收入×3%=11880000×3%=356400元

3.遗漏房产税:

有效毛收入×12%=11880000×12%=1425600元

4.估价结果计算收益年限取值错误,应为45年。

8438660/5%×[1-1/(1+5%)45]=149989332元(取整)

相关考题:

(二)短文改错(共10小题,每小题1.5分,满分15分)此题要求改正所给短文中的错误。对标有题号的每一行作出判断:如无错误,在该行右边横线上画一个勾(√);如有错误(每行只有一个错误),则按下列情况改正:With a breaking leg. He was walking to school the other

指出并改正下面估价报告片段中的错误(本题10分。错处不超过四个,后面应用前面的错误计算结果导致错误的不再算作错误。如将正确的内容改错,则每改错一处倒扣2.5分。本题最多扣至0分,请在答题纸上作答不得在试卷上改错)本次估价背景情况如下:估价对象是某企业拥有的位于繁华街路的一幢临街单层工业用房,产权证用途工业。因为该市经济的发展,该区域变为了商业中心,某企业也对该工业用房进行了装修改造,变成了两层商业房地产,现一、二层全部出租。为解决该区域商业配套不足的问题,规划部门同意该工业一层改建为商铺。该企业也已申请改建,但尚未办理完变更手续,后用该房申请房地产抵押贷款,委托房地产估价机构评估其抵押价值。以下是该房地产估价报告中“最高最佳利用分析”、估价对象风险提示内容片段:3.估价对象最高最佳利用分析估价对象的最高最佳利用状况包括最佳的用途、规模和档次,应按法律上允许、技术上可能、价值最大化的次序进行分析、筛选或判断确定,并应符合下列规定:(1)当估价对象已为商业用途利用时,应在调查了解及分析其利用现状的基础上,对其最高最佳利用和相应的估价前提作出下列判断和选择,并应在估价报告中说明:1)维持现状、继续利用前提,新房地产价值-将现有房地产改变为新房地产的必要支出及应得利润>现有房地产的价值,选择维持现状前提进行估价;2)更新改造前提,更新改造后的房地产价值-更新改造的必要支出及应得利润>现状房地产的价值,应选择更新改造前提进行估价;3)改变用途前提,改变用途后的房地产价值-改变用途的必要支出及应得利润>现用途房地产的价值,应选改变用途前提进行估价;4)改变规模再予以利用经计算不合理,不选择改变规模前提进行估价;5)重新开发再予以利用,成本太高,不合理,不选择重新开发前提进行估价;6)估价对象改建为商铺使用,扣除需支付的改造装修成本、用途变更费用及应得利润后,其剩余价值大于作为工业使用的价值。所以,估价对象应改变工业用途为商业用途、并进行改造装修利用最合理。该房地产的实际用途、登记用途、规划用途之间不一致时,应按下列规定确定估价所依据的用途,并应作为估价假设中的未定事项假设在估价报告中说明及对估价报告和估价结果的使用作出相应限制:登记用途、规划用途之间不一致的,可根据抵押估价目的,选用工业房地产用途进行估价;政府或其有关部门对估价对象的用途有认定或处理的,应按其认定或处理结果进行估价;政府或其有关部门对估价对象的用途没有认定或处理的,应按下列规定执行:1)登记用途、规划用途之间不一致的,可根据估价目的或最高最佳利用原则选择其中一种用途;2)实际用途与登记用途、规划用途均不一致的,应根据估价目的确定估价所依据的用途。(九)估价对象风险提示估价对象风险提示分析主要包括:1)关注房地产抵押价值未来上涨的风险,对预期可能导致房地产抵押价值上涨的因素进行分析说明;2)评估续贷房地产的抵押价值时,对房地产市场已发生的变化予以考虑说明;3)估价对象状况和房地产市场状况因时间变化对房地产抵押价值可能产生的影响;4)抵押期间可能产生的房地产信贷风险关注点;5)合理使用评估价值;6)定期或在房地产市场价格变化较快时对房地产抵押价值进行再评估等。

指出并改正下列房地产估价文书的错误(本题10分。错处不超过4个。如将正确的内容改错,则每改错1处倒扣2.5分,本题最多扣至零分,请在答题纸上作答,不得在试卷上改错) 本次估价背景情况如下: (一)估价对象:本次估价对象为位于××市××路1号××园××座101房的一宗房地产,建筑面积为353.54平方米,土地使用权面积为679.6平方米。 估价目的:为法院确定房地产市场价值提供参考依据。 (三)价值时点:20××年11月14日,为委托评估之日。 (四)价值类型:为房地产的市场价值。 (五)估价方法:本次评估选取的估价方法为比较法及成本法。 (六)估价结果:估价人员根据估价目的,遵循估价原则,按照估价工作程序,运用科学的估价方法,仔细考察估价对象的建筑特征及使用维护情况,经过全面细致的测算,并结合估价经验和对影响价值因素具体分析,最终确定估价对象于价值时点的评估价值为人民币柒佰零柒万零捌佰元整(¥7,070,800元)。 以下是该房地产估价报告中“估价假设和限制条件”的内容片段: 估价假设和限制条件 一、估价假设 (一)一般假设 1.市场供应关系、市场结构保持稳定,未发生重大变化或实质性改变。 2.交易双方都具有完全市场信息,对交易对象具有必要的专业知识。 3.洽谈交易期间房地产价值将保持相对稳定。 4.如果有特殊买家需要认真考虑特殊买家的附加出价。 改正:不考虑特殊买家的附加出价。 5.本报告出具的价格包含了国有土地使用权出让金,如果至价值时点止,原产权人尚有任何有关估价对象的应缴未缴税费,应按照规定缴纳或从评估价值中相应扣减。 6.本次评估,评估人员根据现场实际情况,仅对地面建筑部分外观进行实地查勘,未对估价对象做建筑物基础和结构上、地下管线等隐蔽工程的测量和实验,本次评估假设其无基础、结构、地下管线等隐蔽部位方面的重大质量问题。 7.本次评估,我司未对估价对象进行实地测量,建筑面积以委托方提供的《××市不动产登记资料证明表》上所记载的面积为评估依据;若实际面积与本次评估所依据的面积不符,不再调整评估价值。 改正:若实际面积与本次评估所依据的面积不符,则需相应调整评估价值。 8.本次评估,以委托方提供的《××市不动产登记资料证明表》上注明的资料为依据,若其权属存在不相符情况,应以实际情况为准。 未定事项假设 本次估价无未定事项假设。 (三)背离事实假设 我们于20××年11月30日已对估价对象进行了实地勘察,而据委托方要求,评估基准日(即价值时点)设定为委托评估日,因此,本次评估以20××年11月14日作为价值时点,并假设价值时点估价对象的建筑物状况与实际勘查之日的现状一致,且对评估的市场价值并无影响。 (四)不相一致假设 本次估价对象设有抵押权,由于原有的抵押情况没有注销,本次估价需要考虑已抵押、担保等因素对其价值的影响。 改正:本次估价未考虑已抵押、担保等因素对其价值的影响。 (五)依据不足假设 本次评估,因委托方原因,估价人员未能进入室内进行现场勘查,室内状况以及照片为估价人员从室外通过门窗玻璃观察及拍摄(仅首层),对于室内具体状况不能明确,基于以上情况,假设该房地产为毛坯状况进行考虑。 二、估价报告使用限制 (一)本报告对估价对象市场价格的把握,仅相对于价值时点市场状况以及估价对象的现状而言,并未考虑市场波动、税费率的变化、但充分考虑了国家经济政策发生变化以及其他不可抗力等因素对估价对象价值的影响,使用者在运用本报告的结果时应予以充分考虑。 改正:并未考虑市场波动、税费率的变化、国家经济政策发生变化以及其他不可抗力等因素对估价对象价值的影响。 本估价报告仅为本次委托当事人提供估价对象于价值时点以及估价目的下提供参考依据,不作它用。如果改变估价目的或若用于其他用途,对使用者造成的损失,我公司不承担任何责任。 (三)房地产使用过程中若维护管理不当或遭到人为破坏,有可能降低该房地产的价值。 (四)本报告专为委托人及相关权利人使用,应在合法前提下使用报告书,不得向估价报告审查部门以外的无关单位和个人提供。除因拍卖的需要外,未经本公司同意,报告的全部或部分内容不得发表于任何公开媒体上。 (五)本报告使用期限为一年(即自20××年12月11日至20××年12月10日止),随着时间及市场情况的变化,估价结果需作相应的调整。超过此使用期限使用本报告书的,我公司对其后果不承担任何责任。

指出并改正下面估价报告片段中的错误(本题10分。错处不超过四个,后面应用前面的错误计算结果导致错误的不再算作错误。如将正确的内容改错,则每改错一处倒扣2.5分。本题最多扣至0分,请在答题纸上作答不得在试卷上改错)下面是某抵押估价报告节选(十五)风险提示说明1.有关事项说明根据本次估价过程的勘察、调查、查证和调查等工作所得,有关事项特此说明如下:2005年,原产权人XXX房地产实业发展有限公司以出让方式获得估价对象所在土地使用权,并于同年办理了报建手续,于2006年7月取得《建设工程施工许可证》。2012年完成了桩基础和主体结构分部验收后停工至今,XXX房地产有限公司取得了估价对象产权后于2014年8月将估价对象更名为XX大厦,2015年10月通过验收并取得了《建设工程规划验收合格证》,其土地使用年限住宅剩余58.2年,商业剩余28.2年,建筑目前正在装饰改造中,尚未交付使用。于价值时点,估价对象为毛坯状态,尚需对过道、窗户、室外绿化等公共部分进行修复,本次估价所对应状态为价值时点状态,并考虑了不可确知的后续装修改造的影响。2.房地产市场变化情况目前,受全球金融危机、国外经济增速放缓,甚至出现整体经济衰退的影响,我国整体经济增速已放缓,近期部分城市出现了房价下降过快等问题,国家各部委相继出台相关政策,合理引导住房消费,抑制投资投机性购房需求。房地产市场价格下行风险仍然存在,预计对估价对象今后的市场价格有一定影响。特请报告使用人注意。3.抵押估价报告使用提示委托方对抵押报告使用人使用报告的提示如下:(1)估价对象为在建工程,报告使用人应注意估价对象随时间变化而产生的影响,应特别注意其续建工期的不确定性对资产价值影响;在房地产市场状况方面亦应特别关注本轮下调和景气程度下降的影响。(2)根据委托方提供的相关证明材料及估价人员经验,其抵押价值还受以下几个方面的影响或限制:a.抵押期限内可能会增加的法定优先受偿款,主要指工程款、抵押权实现费用、企业所欠职工工资和劳动保险费用和企业所欠税款三类情况。b.经济衰退或房地产政策调整,致使区域范围内房地产市场价值整体下跌。c.人为使用不当或自然因素使得房地产加速贬值。d.经营方经营不当,会导致估价对象的市场价格降低。e.可能存在的欠缴土地出让金,本次评估依据的委托人提供的面积数据与规划批复的面积差异计缴应补出让金,此项若与国土相关部门确定的实际应缴交数额不一致,应以委托人提供面积确认为准。鉴于估价对象、相关产业和房地产市场、经济形势的特点,建议报告使用人应定期或者在有关情况变化较快时对房地产抵押价值进行再评估。

指出并改正下列估价报告片段中的错误(本题10分。错处不超过4个。如将正确的内容改错,则每改错1处倒扣2.5分。本题最多扣至零分。)本次估价背景情况如下:估价对象为某工业厂房及附属办公用房,2012年6月通过竣工验收并办理了权属登记,2009年11月25日该宗土地设定抵押,至价值时点他项权利尚未注销。估价目的是为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。价值时点为2012年10月20日,估价作业日期为2012年11月1日至11月8日。以下是该房地产抵押估价报告内容片断:估价师声明我们根据自己的专业知识和职业道德,在此郑重声明:1.我们在本估价报告中陈述的事实是真实的和准确的,没有虚假记载、误导性陈述和重大遗漏。2.本估价报告的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设和限制条件的限制。3.我们与本估价报告中的估价对象没有利害关系,也与有关当事人没有个人利害关系或偏见。4.我们依照国家标准《房地产估价规范》和《房地产抵押估价指导意见》进行分析,形成意见和结论,撰写本估价报告。参加本次估价的注册房地产估价师:估价假设和限制条件1.本次估价以估价对象在实地查勘之日的状况为准。2.本次估价以估价对象按照现有用途、持续使用为假设前提。3.本次估价以估价对象未设定任何担保及他项权利为假设前提。4.本估价报告确定的估价对象范围及面积数据以估价委托人提供的《国有土地使用证》、《房屋所有权证》及相关证明文件所载明的内容为准。5.本估价报告的估价结论是在估价委托人提供的资料真实、合法、完整的基础上得出的,估价委托人应当对其提供的相关资料的真实性、合法性和完整性负责。6.本估价报告的估价结论是估价对象在价值时点的抵押价值,未考虑未来市场变化风险和短期强制处分等因素对房地产抵押价值的影响。7.本估价报告的估价结论未考虑房地产交易时应当缴纳的有关税费,如需转让,应当按国家有关规定办理。8.本报告估价结果仅供估价委托人在本次估价目的下使用,不得用于其他用途。9.因估价委托人使用估价报告不当而引起的后果,估价机构和估价人员不承担相应的责任。10.本估价报告自出具之日起一年内有效。在此期间如果房地产市场发生重大变化,则有效期应相应折减。

指出并改正下面估价报告片段中的错误(本题10分。错处不超过4个。如将正确的内容改错,则每改错1处倒扣2.5分。本题最多扣至0分。请在答题纸上作答,不得在试卷上改错)某城市一临街商业铺面征收补偿估价报告(节选)估价对象为某城市一临街商业铺面,因旧城改造列入征收范围,并于2014年8月30日发布了房屋征收公告。某房地产估价机构于2014年9月5日接受委托并签订估价委托合同,对该商业铺面进行估价,估价作业日期为2014年9月5日至9月10日,房地产估价师张某于2014年9月5日到现场进行了实地查勘。由于该商铺权利人不同意征收,拒绝估价师进入内部拍照调研,该征收报告的附件如下:(九)附件1.估价委托书复印件。2.估价对象位置示意图。3.实地查勘的外部状况和周围环境状况的照片。因当时人拒绝,未进行实地查勘的估价对象内部状况,作为估价假设中的依据未定事项假设在估价报告中说明。4.估价对象权属证明复印件。5.估价对象法定优先受偿款调查情况,该商铺还有3万未还的抵押贷款,并附反映估价对象法定优先受偿款的资料。6.可比实例位置图和外观照片。7.估价所依据的其他文件资料。8.房地产估价机构营业执照和估价资质证书复印件。9.注册房地产估价师估价资格证书复印件。

指出并改正下列房地产估价报告片段中的错误(本题10分,错处不超过4个。如将正确的内容改错,则每改错1处倒扣2.5分。本题最多扣至0分。请在答题纸上作答,不得在试卷上改错) 本次估价背景情况如下: ××投资有限公司于2017年12月通过拍卖方式购置了12000m2的办公写字楼,并于2018年1月开始装修,在完成吊顶、墙面装修后,公司资金周转困难,于是和××银行协商,欲将此办公楼抵押给银行,并委托了××房地产估价有限公司评估,估价公司2018年3月28日-4月10进行了估价作业,完成估价报告。致估价委托人函 ××银行: 受贵银行委托,我们对位于××市××区××路××号的××办公房地产价值进行了估价。估价目的是:为银行提供价格参考依据而估价房地产市场价值。价值时点是:2018年3月28日。 经过实地查勘和市场调查,遵照《中华人民共和国城市房地产管理法》、国家标准《房地产估价规范》、《房地产抵押估价指导意见》等法律法规和技术标准,遵循独立、客观、公正、合法、谨慎的原则,选用收益法和比较法进行了分析、测算和判断,确定××办公房地产在现有装修完成后的价值为人民币240000000元,大写金额人民币贰亿肆仟万元整。 报告使用人在使用本报告之前须对报告全文,特别是“估价的假设和限制条件”认真阅读,以免使用不当,造成损失!估价的详细结果、过程及有关说明,请见《估价结果报告》、《估价技术报告》。××房地产估价有限公司(公章) 法定代表人:×××(手签) 二〇一八年三月二十四日

票管员结帐后发现数据中存在错误,那么应该()修正。A、反结帐-修改错误的凭证数据-结帐B、反结帐-反记账-修改错误的凭证数据-结帐C、反结帐-反记账-删除错误的凭证数据-重新记帐-结帐D、反结帐-反记账-修改错误的凭证数据-重新记帐-结帐

问答题改错题:改正句子中的错误。(本题24分)(1)中国新文学运动,已经有将近二十多年的历史了……(2)这则笑话,因为对旧中国办事推诿、漠不关心人民疾苦的“当事诸公”讽刺得很有力量,在民间流传颇广,几乎家喻户晓。(3)光那小说的题目已令秃小子们所狂喜不已……

问答题改错:在螺旋型流动性试样上,浇出的试样越长,合金的流动性越差。