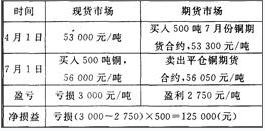

4月份某空调厂预计7月份需要500吨阴极铜作为原料。4月初铜的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。为了防止铜价上涨,决定在上海期货交易所进行铜套期保值期货交易,并于4月1日以53300元/吨的价格买入500吨7月份到期的铜期货合约。到了7月1日,铜价大幅度上涨,现货铜价为56000元/吨,铜期货价格为56050元/吨。如果该厂7月份在现货市场购进了500吨铜,同时将期货合约平仓,则该空调厂的盈亏情况为( )。A.盈利1375000元B.亏损1375000元C.盈利125000元D.亏损125000元

4月份某空调厂预计7月份需要500吨阴极铜作为原料。4月初铜的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。为了防止铜价上涨,决定在上海期货交易所进行铜套期保值期货交易,并于4月1日以53300元/吨的价格买入500吨7月份到期的铜期货合约。到了7月1日,铜价大幅度上涨,现货铜价为56000元/吨,铜期货价格为56050元/吨。如果该厂7月份在现货市场购进了500吨铜,同时将期货合约平仓,则该空调厂的盈亏情况为( )。

A.盈利1375000元

B.亏损1375000元

C.盈利125000元

D.亏损125000元

B.亏损1375000元

C.盈利125000元

D.亏损125000元

参考解析

解析:该空调厂的套期保值结果如下表所示:

相关考题:

根据材料回答14~15题:5月10日,某铜业公司为了防止现货市场铜价下跌,于是以3000美元/吨卖出9月份交割的铜期货合约进行套期保值。同时,为了防止铜价上涨造成的期货市场上的损失,又以60美元/吨的权利金,买入9月份执行价格为2950美元/吨的铜看涨期权合约。如果到了9月1日,期货价格涨到3280美元/吨,若该企业执行期权,并按照市场价格将期货部位平仓,则该企业在期货、期权市场上的交易结果是( )。(忽略佣金成本)A.净盈利20美元/吨B.净亏损10美元/吨C.净盈利10美元/吨D.净亏损20美元/吨

请根据以下内容回答{TSE}题某进口商5月份以67000元/吨的价格从国外进口铜,一时还没找到买主,为了回避日后价格下跌的风险,该进口商在期货交易所做了套期保值,以基差为-500元/吨的价格卖出3个月后到期的期货合约,同时在现货市场上积极寻找买家。6月中旬,有一铜杆厂认为铜价还将继续下跌,不愿意当时确定价格,经进口商和铜杆厂协商,同意以低于8月份到期的期货合约价格100元/吨的价格作为双方买卖现货的价格,并且由买方即铜杆厂确定8月1日至15日内上海金属交易所交易时间内的任何一天的8月份到期的期货合约价格为基准价格。8月10日,上海金属交易所8月的铜期货合约的收盘价跌至65700元/吨,铜杆厂认为铜价已跌得差不多了,决定以8月10日8月期铜价的收盘价为基准价计算现货买卖价。在该案例中:{Page}(1)进口商5月份卖出的3个月后到期的铜期货合约价格为( )元。A.66500B.67500C.66000D.67000

4月份,某空调厂预计7月份需要500吨阴极铜作为原料,当时铜的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。为了防止铜价上涨,决定在上海期货交易所进行铜套期保值期货交易,当前7月份铜期货价格为53300元/吨。到了7月1日,铜价大幅度上涨,现货铜价为56000元/吨,7月份铜期货价格为56050元/吨。如果该厂在现货市场购进500吨铜,同时将期货合约平仓,则该空调厂在期货市场的盈亏情况为( )。A.盈利1375000元B.亏损1375000元C.盈利1525000元D.亏损1525000元

4月份,某空调厂预计7月份需要500吨阴极铜作为原料,当时铜的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。为了防止铜价上涨,决定在上海期货交易所进行铜套期保值期货交易,当前7月份铜期货价格为53300元/吨。到了7月1日,铜价大幅度上涨,现货铜价为56000元/吨,7月份铜期货价格为56050元/吨。如果该厂在现货市场购进500吨铜,同时将期货合约平仓,则该空调,一在期货市场的盈亏情况为( )。 A.盈利1375000元B.亏损l375000元C.盈利1525000元D.亏损1525000元

5月份,某进口商以67000元/吨的价格从国外进口铜,并利用铜期货进行套期保值,以67500元/吨的价格卖出9月份铜期货合约。与此同时,该进口商与某电缆厂协商9月铜合约基准价,以低于期货价格100元/吨的价格出售。8月10日,电缆厂实施点价,以67500元/吨的期货价格作为基准价,进行实物交收。同时该进口商按该价格将期货合约对冲平仓。此时现货市场同价格为65100元/吨。则该进口商的交易结果是( )。(不计手续费等费用)A.期货市场盈利1400元/吨B.与电缆厂实物交收的价格为65800元/吨C.通过套期保值操作,铜的实际售价为67400元/吨D.基差走弱400元/吨,不完全套期保值,且有净亏损

4月份,某空调厂预计7月份需要500吨阴极铜作为原料,当时铜的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。为了防止铜价上涨,决定在上海期货交易所进行铜套期保值期货交易,当年7月份铜期货价格为53300元/吨。阴极铜期货为每手5吨。该厂在期货市场应( )。A.卖出100手7月份铜期货合约B.买入100手7月份铜期货合约C.卖出50手7月份铜期货合约D.买入50手7月份铜期货合约

5月份,某进口商以49000元/吨的价格从国外进口一批铜,同时以49500元/吨的价格卖出9月份铜期货合约进行套期保值。至6月中旬,该进口商与某电缆厂协商以9月份铜期货价格为基准价,以低于期货价格300元/吨的价格交易铜。8月10日,电缆厂实施点价,以47000元/吨的期货价格作为基准价,进行实物交收,同时该进口商立刻按该期货价格将合约对冲平仓。此时现货市场铜价格为46800元/吨。则该进口商的交易结果是()。(不计手续费等费用)A.结束套期保值时的基差为200元/吨B.与电缆厂实物交收的价格为46500元/吨C.基差走弱200元/吨,现货市场盈利1000元/吨D.通过套期保值操作,铜的售价相当于49200元/吨

5月份,某进口商以67000元/吨的价格从国外进口铜,并利用铜期货进行套期保值, 以67500元/吨的价格卖出9月份铜期货合约。与此同时,该进口商与某电缆厂协商9月铜合约基准价,以低于期货价格100元/吨的价格出售。8月 10日,电缆厂实施点价,以65700元/吨的期货价格作为基准价,进行实物交收。同时该进口商按该价格将期货合约对冲平仓。此时现货市场铜价格为65100元/吨。则该进口商的交易结果是( )。 (不计手续费等费用)A. 期货市场盈利1400元/吨B. 与电缆厂实物交收的价格为65800元/吨C. 通过套期保值操作, 铜的实际售价为67400元/吨D. 基差走弱400元/吨, 不完全套期保值, 且有净亏损

7月中旬,某铜进口贸易商与一家需要采购铜材的铜杆厂经过协商,同意以低于9月铜期货合约价格100元/吨的价格,作为双方现货交易的最终成交价,并由铜杆厂点定9月铜期货合约的盘面价格作为现货计价基准。签订基差贸易合同后,铜杆厂为规避风险,考虑买人上海期货交易所执行价为57500元/吨的平值9月铜看涨期权,支付权利金100元/吨。如果9月铜期货合约盘中价格一度跌至55700元/吨,铜杆厂以55700元/吨的期货价格为计价基准进行交易,此时铜杆厂买入的看涨期权也已跌至几乎为0,则铜杆厂实际采购价为( )元/吨。A.57000B.56000C.55600D.55700

某铜加工企业为对冲铜价上涨的风险,以3700美元/吨买入LME的11月铜期货,同时买入相同规模的11月到期的美式铜期货看跌期权,执行价格为3740美元/吨,期权费为60美元/吨。如果11月初,铜期货价格上涨到4100美元/吨,此时铜期货看跌期权的期权费为2美元/吨,企业对期货合约和期权合约全部平仓。该策略的损益为( )美元/吨(不计交易成本)A.342B.340C.400D.402

7月中旬,某铜进口贸易商与一家需要采购铜材的铜杆厂经过协商,同意以低于9月铜期货合约价格100元/吨的价格,作为双方现货交易的最终成交价,并由铜杆厂点定9月铜期货合约的盘面价格作为现货计价基准。签订基差贸易合同后,铜杆厂为规避风险,考虑买入上海期货交易所执行价为57500元/吨的平值9月铜看涨期权,支付权利金100元/吨。如果9月铜期货合约盘中价格一度跌至55700元/吨,铜杆厂以55700元/吨的期货价格为计价基准进行交易,此时铜杆厂买入的看涨期权也已跌至几乎为0,则铜杆厂实际采购价为( )元/吨。A.57000B.56000C.55600D.55700

4月16日,阴极铜现货价格为48000元/吨。某有色冶炼企业希望7月份生产的阴极铜也能卖出这个价格。为防止未来铜价下跌,按预期产量,该企业于4月18日在期货市场上卖出了100手7月份交割的阴极铜期货合约,成交价为49000元/吨。但随后企业发现基差变化不定,套期保值不能完全规避未来现货市场价格变化的风险。于是,企业积极寻找铜现货买家。4月28日,一家电缆厂表现出购买的意愿。经协商,买卖双方约定,在6月份之前的任何一天的期货交易时间内,电缆厂均可按铜期货市场的即时价格点价。最终现货按期货价格-600元/吨作价成交。假如6月15日铜买方点价确定阴极铜7月份期货合约价格为45600元/吨,则铜的卖方有色冶炼企业此次基差交易的结果为( )。A.盈利170万元B.盈利50万元C.盈利20万元D.亏损120万元

7月中旬,某铜进口贸易商与一家需要采购铜材的铜杆厂经过协商,同意以低于9月铜期货合约价格100元/吨的价格,作为双方现货交易的最终成交价,并由铜杆厂点定9月铜期货合约的盘面价格作为现货计价基准,签订基差贸易合同后,铜杆厂为规避风险,考虑买入上海期货交易所执行价位57500元/吨的平值9月铜看涨期权,支付权利金100元/吨。如果9月铜期货合约盘中价格一度跌至55700元/吨,铜杆厂以55700元/吨的期货价格为计价基准进行交易,此时铜杆厂买入的看涨期权也已跌至几乎为0,则铜杆厂实际采购价为( )元/吨A. 57000B. 56000C. 55600D. 55700

5月10日,某铜业公司为了防止现货市场铜价下跌,于是以3000美元/吨卖出9月份交割的铜期货合约进行套期保值。同时,为了防止铜价上涨造成的期货市场上的损失,于是以60美元/吨的权利金,买入9月份执行价格为2950美元/吨的铜看涨期权合约。到了9月1日,期货价格涨到3280美元/吨,若该企业执行期权,并按照市场价格将期货部位平仓。该企业在期货、期权市场上的交易结果是()。(忽略佣金成本)A、净盈利20美元/吨B、净亏损10美元/吨C、净盈利10美元/吨D、净亏损20美元/吨

6月份,某铝型厂预计9月份需要500吨铝作为原料,当时铝的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。到了9月1日,铝价大幅度上涨。现货铝价为56000元/吨,9月份铝期货价格为56050元/吨。如果该厂在现货市场购进500吨锦,同时将期货合约平仓,则该厂在期货市场的盈亏情况是()。A、盈利1375000元B、亏损1375000元C、盈利1525000元D、亏损1525000元

6月份,某铝型厂预计9月份需要500吨铝作为原料,当时铝的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。为了防止铝价上涨,该厂决定在上海期货交易所进行铝套期保值期货交易,当天9月份铝期货价格为53300元/吨。该厂在期货市场应()。A、卖出100张7月份铝期货合约B、买入100张7月份铝期货合约、C、卖出50张7月份铝期货合约D、买入50张7月份铝期货合约

单选题5月份,某进口商以67000元/吨的价格从国外进口了一批铜,并利用铜期货进行套期保值。以67500元/吨的价格卖出9月份铜期货合约。至6月中旬,该进口商与某电缆厂协商以9月份铜期货合约为基准价,以低于期货价格100元/吨的价格出售铜。8月10日,电缆厂实施点价,以65700元/吨的期货价格作为基准价,进行实物交收。同时该进口商按该期货基准价将期货合约对冲平仓此时现货市场铜价格为65100元/吨。通过套期保值交易,该进口商铜的实际售价相当于()元/吨(不计手续费等费用)。A67600B65800C67100D67400

单选题5月份,某进口商以67000元/吨的价格从国外进口一批铜,同时以67500元/吨的价格卖出9月份铜期货合约进行套期保值。至6月中旬,该进口商与某电缆厂协商以9月份铜期货合约为基准价,以低于期货价格300元/吨的价格交易,8月10日,电缆厂实施点价,以65000元/吨的期货合约作为基准价,进行实物交收,同时该进口商立刻按该期货价格将合约对冲平仓。此时现货市场铜价格为64800元/吨,则该进口商的交易结果是( )。A与电缆厂实物交收的价格为64500元/吨B基差走弱200元/吨,该进口商现货市场盈利1000元/吨C对该进口商而言,结束套期保值的基差为200元/吨D通过套期保值操作,铜的售价相当于67200元/吨

单选题6月份,某铝型厂预计9月份需要500吨铝作为原料,当时铝的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。到了9月1日,铝价大幅度上涨。现货铝价为56000元/吨,9月份铝期货价格为56050元/吨。如果该厂在现货市场购进500吨锦,同时将期货合约平仓,则该厂在期货市场的盈亏情况是()。A盈利1375000元B亏损1375000元C盈利1525000元D亏损1525000元

单选题2005年,铜加工企业为对冲铜价上涨的风险,以3700美元/吨买入LME的11月铜期货,同时买入相同规模的11月到期的美式铜期货看跌期权,执行价格为3740美元/吨,期权费为60美元/吨。据此回答以下两题。如果11月初,铜期货价格上涨到4100美元/吨,此时铜期货看跌期权的期权费为2美元/吨,企业对期货合约和期权合约全部平仓。该策略的损益为()美元/吨。A342B340C400D402

单选题2011年10月,国内某铜业集团根据资料分析,预计国际市场的铜价会有较大幅度的下跌,会影响到集团铜的出口收益。为此,该集团卖出3月LME铜期货合约,价格7800美元/吨,与此同时.买入3月份铜看涨期权,执行价格为7400美元/吨,支付权利金200美元/吨。若到了12月初,铜价大幅下跌,铜价跌到7300美元/吨,该公司可以放弃期权,以该价格买入铜期货合约对冲平仓,净损益为()美元/吨。A300B-300C700D-700

多选题4月份,某空调厂预计7月份需要500吨阴极铜作为原料,当时铜的现货价格是每吨53 0001吨,因目前仓库库容不够,无法现在购进。为了防止铜价上涨,决定在上海期货交易所进行铜套期保值期货交易,当天7月份铜期货价格为53 300元/吨。到了7月1日,铜价大幅度上涨,现货铜价为56 000元/吨,7月份铜期货价格为56 050元/吨。如果该厂在现货市场购进500吨铜,同时将期货合约平仓,则该空调厂在现货市场及期货市场的盈亏是( )。A现货市场亏损1 500 000元B现货市场盈利1 500 000元C期货市场盈利1 375 000元D期货市场亏损1 375 000元

单选题5月份,某进口商以67000元/吨的价格从国外进口铜,并利用铜期货进行套期保值,以67500元/吨的价格卖出9月份铜期货合约。与此同时,该进口商与某电缆厂协商以9月份铜期货合约为基准价,以低于期货价格300元/吨的价格出售铜。8月10日,电缆厂实施点价,以65000元/吨的期货价格为基准价,进行实物交收,同时该进口商立刻按该价格将期货合约对冲平仓。此时现货市场铜价格为64800元/吨。则该进口商的交易结果是()。(不计手续费等费用)A通过套期保值操作,铜的实际售价为67300元/吨B基差走强,该进口商有净盈利200元/吨C与电缆厂实物交收的价格为64500元/吨D期货市场盈利2300元/吨

单选题6月份,某铝型厂预计9月份需要500吨铝作为原料,当时铝的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。为了防止铝价上涨,该厂决定在上海期货交易所进行铝套期保值期货交易,当天9月份铝期货价格为53300元/吨。该厂在期货市场应()。A卖出100张7月份铝期货合约B买入100张7月份铝期货合约C卖出50张7月份铝期货合约D买入50张7月份铝期货合约

单选题5月10日,某铜业公司为了防止现货市场铜价下跌,于是以3000美元/吨卖出9月份交割的铜期货合约进行套期保值。同时,为了防止铜价上涨造成的期货市场上的损失,于是以60美元/吨的权利金,买入9月份执行价格为2950美元/吨的铜看涨期权合约。到了9月1日,期货价格涨到3280美元/吨,若该企业执行期权,并按照市场价格将期货部位平仓。该企业在期货、期权市场上的交易结果是()。(忽略佣金成本)A净盈利20美元/吨B净亏损10美元/吨C净盈利10美元/吨D净亏损20美元/吨

单选题5月10日,某铜业公司为了防止现货市场铜价下跌,于是以3000美元/吨卖出9月份交割的铜期货合约进行套期保值。同时,为了防止铜价上涨造成的期货市场上的损失,于是以60美元/吨的权利金,买入9月份执行价格为2950美元/吨的铜看涨期权合约。到了9月1日,期货价格涨到3280美元/吨,若该企业执行期权,并按照市场价格将期货部位平仓。若到了9月1日,期货价格下跌到2800美元/吨,若企业选择放弃期权,然后将期货部位按照市场价格平仓,则该企业在期货、期权市场上的交易结果是()。(忽略佣金成本)A净盈利120美元/吨B净亏损140美元/吨C净盈利140美元/吨D净亏损120美元/吨

单选题5月份,某进口商以37000元/吨的价格从国外进口铜,并利用铜期货进行套期保值,以37500元/吨的价格卖出9月份铜期货合约。此同时,该进口商与某电缆厂协商以9月份铜期货合约为基准价,以低于期货价格100元/;吨的价格出售。8月10日,电缆厂实施点价,以35700元/吨的期货价格作为基准价,进行实物交,同时该进口商按该价格将期货合约对冲平仓,此时现货市场铜价格为35100元/吨,则该进口商的交易结果是( )。(不计手续费等费用)A基差走弱400元/吨,不完全套期保值,且有净亏损B通过套期保值操作,铜的实际售价为37400元/吨C与电缆厂实物交收的价格为35800元/吨D期货市场盈利1400元/吨