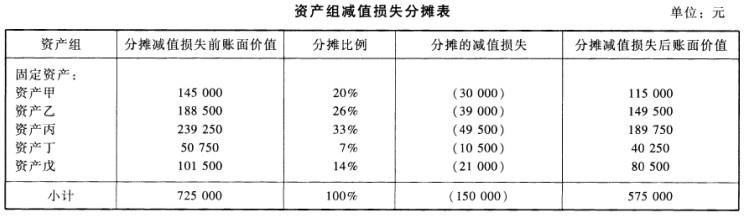

A公司于2010年12月31日对某资产组进行减值测试,其账面价值为725.000元;该资产组包括固定资产甲、乙、丙、丁、戊,账面价值分别为145000元、188500元、239250元、50750元和101500元。经过分析,乙公司确定该资产组的公允价值减去处置费用后的净额为575000元,未来现金流量现值为560000元。要求:(1)计算该资产组应确认的减值损失。(2)计算该资产组内固定资产甲、乙、丙、丁、戊应分摊的减值损失及分摊减值损失后的账面价值。

A公司于2010年12月31日对某资产组进行减值测试,其账面价值为725.000元;该资产组包括固定资产甲、乙、丙、丁、戊,账面价值分别为145000元、188500元、239250元、50750元和101500元。经过分析,乙公司确定该资产组的公允价值减去处置费用后的净额为575000元,未来现金流量现值为560000元。

要求:

(1)计算该资产组应确认的减值损失。

(2)计算该资产组内固定资产甲、乙、丙、丁、戊应分摊的减值损失及分摊减值损失后的账面价值。

参考解析

解析:

(1)该资产组应确认的减值损失=725000-575000=150000(元)

(2)该资产组内各项固定资产应分摊的减值损失如下:

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元