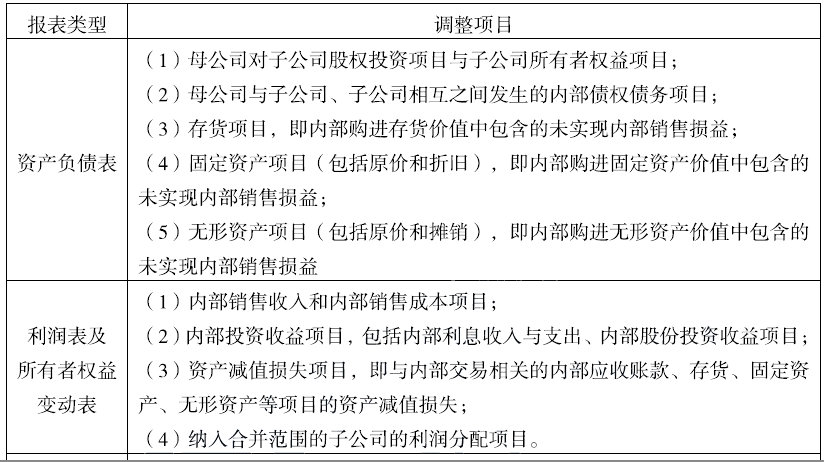

编制合并利润表和合并所有者权益变动表时,需要调整抵销的项目有()。A.内部应收账款的资产减值损失项目B.内部投资收益项目C.内部销售收入和内部销售成本项目D.内部债权债务项目E.纳入合并范围的子公司利润分配项目

编制合并利润表和合并所有者权益变动表时,需要调整抵销的项目有()。

A.内部应收账款的资产减值损失项目

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目

参考解析

解析:编制合并利润表和合并所有者权益变动表需要调整抵销处理的项目主要包括:

相关考题:

下列各项中,属于编制合并利润表和合并所有者权益变动表时需要进行抵销处理的项目有( )。A.内部销售收入和内部销售成本项目B.母公司的投资收益项目C.内部交易产生的资产的减值损失项目D.内部交易产生的资产项目E.纳入合并范围的子公司的利润分配项目

合并财务报表格式通常在个别财务报表基础上,需要增加的项目包括( )。A.合并资产负债表中,在所有者权益项目下,增加“归属于母公司所有者权益合计”和“少数股东权益”项目B.合并利润表中,在“净利润”项目下,增加“归属于母公司所有者的净利润”和“少数股东损益”两个项目C.合并利润表中,在“综合收益总额”项目下,增加“归属于母公司所有者的综合收益总额”和“归属于少数股东的综合收益总额”两个项目D.合并所有者权益变动表中,应增加“少数股东权益”栏目

编制合并利润表和合并所有者权益变动表需要抵销处理的项目有( )。A.内部购进存货价值中包含的未实现内部交易损益B.内部销售收入和内部销售成本项目C.与内部交易相关的内部应收账款等项目的资产减值损失D.纳入合并范围的子公司利润分配项目E.母公司与子公司.子公司相互之间未结算的内部债权债务项目

在编制合并资产负债表时,合并财务报表工作底稿中编制的抵销分录中,将母公司权益性资本投资项目与子公司所有者权益项目相抵销时,下列说法错误的是()。A、借记或贷记“商誉”B、借记或贷记“少数股东权益”C、不涉及“商誉”D、将子公司所有者权益按母公司投资比例进行抵销

合并所有者权益变动表应当以母公司和子公司的所有者权益变动表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并所有者权益变动表的影响后,由()合并编制。A、子公司B、母公司C、母子公司共同D、其他子公司

单选题合并所有者权益变动表应当以母公司和子公司的所有者权益变动表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并所有者权益变动表的影响后,由()合并编制。A子公司B母公司C母子公司共同D其他子公司

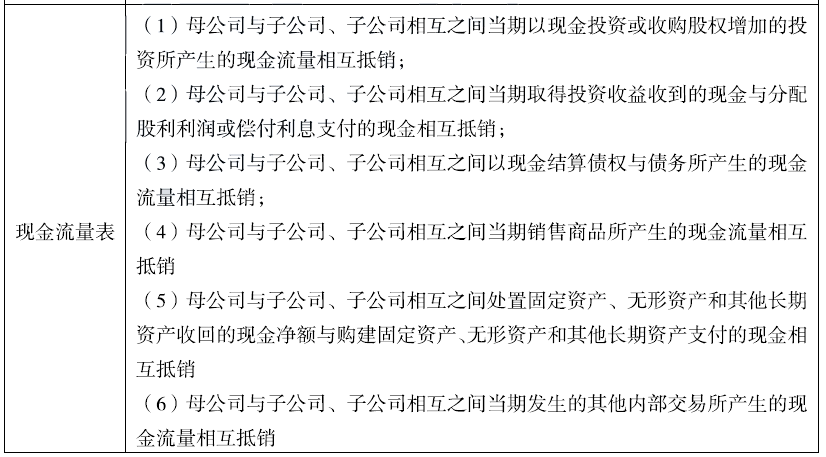

多选题合并现金流量表补充资料的编制.可以采取的方法有 ( )A直接根据合并所有者权益变动表和合并利润表进行编制B以母公司和所有子公司的个别资产负债表为基础,在抵销母公司与子公司和子公司 相互之间的内部交易对合并资产负债的影响后进行编制C直接根据合并资产负债表和合并利润表进行编制D以母公司和所有子公司的个别现金流量表为基础,在抵销母公司与子公司和子公司 相互之间的内部交易对合并现金流量的影响后进行编制E直接根据合并现金流量表和合并利润表进行编制

多选题编制合并利润表和合并所有者权益变动表时,需要调整抵销的项目有()。(2018年)A内部应收账款的信用减值损失项目B内部投资收益项目C内部债权债务项目D内部销售收入和内部销售成本项目E纳入合并范围的子公司利润分配项目

单选题下列合并财务报表中,非同一控制下的企业合并需要在控制权取得日编制的是()A合并利润表B合并现金流量表C合并资产负债表D合并所有者权益变动表