(1)A 公司2009 年有关资料如下所示:单位:万元利润表2009 年单位:万元(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。(3)财务费用全部为利息费用。(4)2009 年没有增发新股也没有进行股票回购。要求:1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。2)计算或填列下表中的财务比率。3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;②经营差异率、净财务杠杆变动对杠杆贡献率的影响;③净经营资产净利率、税后利息率变动对经营差异率的影响;④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。

(1)A 公司2009 年有关资料如下所示:

单位:万元

利润表

2009 年单位:万元

(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。

(3)财务费用全部为利息费用。

(4)2009 年没有增发新股也没有进行股票回购。

要求:

1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。

2)计算或填列下表中的财务比率。

3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:

①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;

②经营差异率、净财务杠杆变动对杠杆贡献率的影响;

③净经营资产净利率、税后利息率变动对经营差异率的影响;

④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。

4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。

5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。

单位:万元

利润表

2009 年单位:万元

(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。

(3)财务费用全部为利息费用。

(4)2009 年没有增发新股也没有进行股票回购。

要求:

1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。

2)计算或填列下表中的财务比率。

3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:

①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;

②经营差异率、净财务杠杆变动对杠杆贡献率的影响;

③净经营资产净利率、税后利息率变动对经营差异率的影响;

④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。

4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。

5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。

参考解析

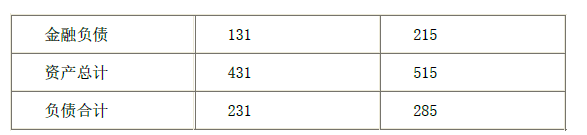

解析:1)经营资产=资产总计-金融资产

年初经营资产=431-31=400(万元)

年末经营资产=515-15=500(万元)

经营负债=负债合计-金融负债

年初经营负债=231-131=100(万元)

年末经营负债=285-215=70(万元)

净经营资产=经营资产-经营负债

年初净经营资产=400-100=300(万元)

年末净经营资产=500-70=430(万元)

平均净经营资产=(300+430)/2=365(万元)(1 分)

净金融负债=金融负债-金融资产

年初净金融负债=131-31=100(万元)

年末净金融负债=215-15=200(万元)

平均净金融负债=(100+200)/2=150(万元)(1 分)

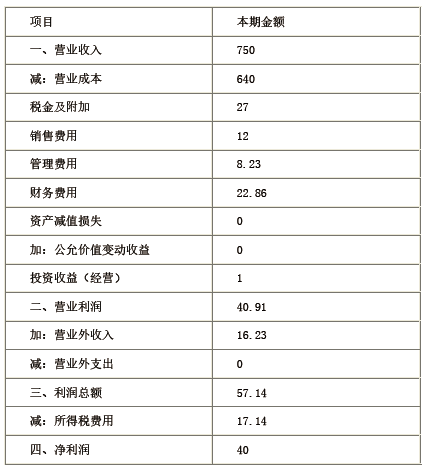

平均所得税税率=17.14/57.14×100%=30%

税后利息费用=22.86×(1-30%)=16(万元)

税后经营净利润=净利润+税后利息费用=40+16=56(万元)(1 分)

2)

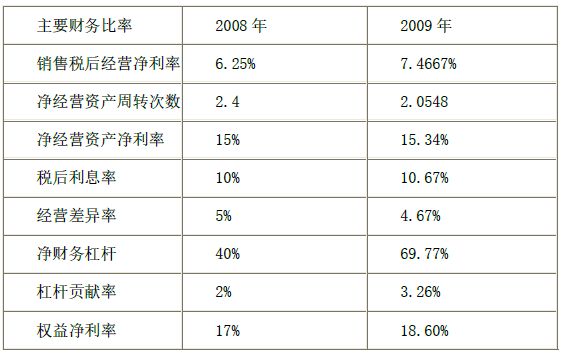

销售税后经营净利率=税后经营利润/营业收入×100%=56/750×100%=7.4667%

净经营资产周转次数=营业收入/平均净经营资产=750/365=2.0548

净经营资产净利率=税后经营净利润/平均净经营资产×100%=56/365×100%=15.34%

税后利息率=税后利息/平均净金融负债×100%=16/150×100%=10.67%

经营差异率=净经营资产净利率-税后利息率=15.34%-10.67%=4.67%

期初股东权益=431-231=200(万元)

期末股东权益=515-285=230(万元)

平均股东权益=(200+230)/2=215(万元)

净财务杠杆=平均净金融负债/平均股东权益×100%=150/215×100%=69.77%

杠杆贡献率=经营差异率×净财务杠杆=4.67%×69.77%=3.26%

权益净利率=净经营资产净利率+杠杆贡献率=15.34%+3.26%=18.60%

3)2009 年与2008 年相比,权益净利率提高(上升1.6%),原因如下:

① 权益净利率=净经营资产净利率+杠杆贡献率

2008 年:17%=15%+2%

2009 年:18.60%=15.34%+3.26%

净经营资产净利率提高对权益净利率的影响=15.34%-15%=0.34%

杠杆贡献率提高对权益净利率的影响=3.26%-2%=1.26% (1 分)

② 杠杆贡献率=经营差异率×净财务杠杆

2008 年:2%=5%×40%

2009 年:3.26% =4.67%×69.77%

经营差异率降低对杠杆贡献率的影响=(4.67%-5%)×40%=-0.132%

净财务杠杆提高对杠杆贡献率的影响=4.67%×(69.77%-40%)=1.39%(1 分)

③经营差异率=净经营资产净利率-税后利息率

2008 年:5%=15%-10%

2009 年:4.67%=15.34%-10.67%

净经营资产净利率提高对经营差异率的影响=15.34%-15%=0.34%

税后利息率提高对经营差异率的影响=10%-10.67%=-0.67%(1 分)

④净经营资产净利率=销售税后经营净利率×净经营资产周转次数

2008 年:15%=6.25%×2.4

2009 年:15.34%=7.4667%×2.0548

销售税后经营净利率提高对净经营资产净利率的影响=(7.4667%-6.25%)×2.4=2.92%

净经营资产周转次数降低对净经营资产净利率的影响=7.4667%×(2.0548-2.4)=-2.58%

结论:由于净经营资产净利率提高,使权益净利率上升0.34%;杠杆贡献率提高,使权益净利率上升1.26%。二者共同作用使权益净利率上升1.6%。

经营差异率降低,使杠杆贡献率下降0.132%;净财务杠杆提高,杠杆贡献率上升1.39%。二者共同作用使杠杆贡献率上升1.26%。

税后经营净利率提高,使净经营资产净利率上升2.92%,净经营资产周转次数降低,使净经营资产净利率下降2.58%。二者共同作用使净经营资产净利率上升0.34%。(1 分)

4)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。(2 分)

5)经营差异率(4.67%)为正数,表明借款产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。

年初经营资产=431-31=400(万元)

年末经营资产=515-15=500(万元)

经营负债=负债合计-金融负债

年初经营负债=231-131=100(万元)

年末经营负债=285-215=70(万元)

净经营资产=经营资产-经营负债

年初净经营资产=400-100=300(万元)

年末净经营资产=500-70=430(万元)

平均净经营资产=(300+430)/2=365(万元)(1 分)

净金融负债=金融负债-金融资产

年初净金融负债=131-31=100(万元)

年末净金融负债=215-15=200(万元)

平均净金融负债=(100+200)/2=150(万元)(1 分)

平均所得税税率=17.14/57.14×100%=30%

税后利息费用=22.86×(1-30%)=16(万元)

税后经营净利润=净利润+税后利息费用=40+16=56(万元)(1 分)

2)

销售税后经营净利率=税后经营利润/营业收入×100%=56/750×100%=7.4667%

净经营资产周转次数=营业收入/平均净经营资产=750/365=2.0548

净经营资产净利率=税后经营净利润/平均净经营资产×100%=56/365×100%=15.34%

税后利息率=税后利息/平均净金融负债×100%=16/150×100%=10.67%

经营差异率=净经营资产净利率-税后利息率=15.34%-10.67%=4.67%

期初股东权益=431-231=200(万元)

期末股东权益=515-285=230(万元)

平均股东权益=(200+230)/2=215(万元)

净财务杠杆=平均净金融负债/平均股东权益×100%=150/215×100%=69.77%

杠杆贡献率=经营差异率×净财务杠杆=4.67%×69.77%=3.26%

权益净利率=净经营资产净利率+杠杆贡献率=15.34%+3.26%=18.60%

3)2009 年与2008 年相比,权益净利率提高(上升1.6%),原因如下:

① 权益净利率=净经营资产净利率+杠杆贡献率

2008 年:17%=15%+2%

2009 年:18.60%=15.34%+3.26%

净经营资产净利率提高对权益净利率的影响=15.34%-15%=0.34%

杠杆贡献率提高对权益净利率的影响=3.26%-2%=1.26% (1 分)

② 杠杆贡献率=经营差异率×净财务杠杆

2008 年:2%=5%×40%

2009 年:3.26% =4.67%×69.77%

经营差异率降低对杠杆贡献率的影响=(4.67%-5%)×40%=-0.132%

净财务杠杆提高对杠杆贡献率的影响=4.67%×(69.77%-40%)=1.39%(1 分)

③经营差异率=净经营资产净利率-税后利息率

2008 年:5%=15%-10%

2009 年:4.67%=15.34%-10.67%

净经营资产净利率提高对经营差异率的影响=15.34%-15%=0.34%

税后利息率提高对经营差异率的影响=10%-10.67%=-0.67%(1 分)

④净经营资产净利率=销售税后经营净利率×净经营资产周转次数

2008 年:15%=6.25%×2.4

2009 年:15.34%=7.4667%×2.0548

销售税后经营净利率提高对净经营资产净利率的影响=(7.4667%-6.25%)×2.4=2.92%

净经营资产周转次数降低对净经营资产净利率的影响=7.4667%×(2.0548-2.4)=-2.58%

结论:由于净经营资产净利率提高,使权益净利率上升0.34%;杠杆贡献率提高,使权益净利率上升1.26%。二者共同作用使权益净利率上升1.6%。

经营差异率降低,使杠杆贡献率下降0.132%;净财务杠杆提高,杠杆贡献率上升1.39%。二者共同作用使杠杆贡献率上升1.26%。

税后经营净利率提高,使净经营资产净利率上升2.92%,净经营资产周转次数降低,使净经营资产净利率下降2.58%。二者共同作用使净经营资产净利率上升0.34%。(1 分)

4)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。(2 分)

5)经营差异率(4.67%)为正数,表明借款产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。

相关考题:

某公司2008年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的销售净利率为( )。A.8%B.10%C.15%D.20%

甲公司为一般纳税人,公司有关资料如下:(1)2007年6月,甲公司为基本生产车间购入不需安装的A生产设备;共支付款项239.8元,运输费为5.2万元,均以银行存款付讫。当月A设备交付使用。(2)甲公司生产设备按5年采用双倍余额递减法计提折旧。(3)2009年1月,甲公司以银行存款支付A设备的日常修理费0.36万元。(4)2009年12月31日,甲公司计算确定A设备的可回收金额为29.5万元[要求](1)编制2009年1月支付A设备修理费的会计分录。(2)编制2009年1月为A设备计提折旧的会计分录。(3)编制2009年12月31日为A设备计提减值准备的会计分录。

A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。 A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。要求:根据上述资料编制A公司取得控制权日的合并财务报表工作底稿。

立信股份有限公司2008年12月31日的有关资料如下:(1)科目余额表:(2)债权债务明细科目余额:应收账款明细资料如下:应收账款———A公司借方余额100000元应收账款———B公司贷方余额20000元预付账款明细资料如下:预付账款———C公司借方余额10000元预付账款———D公司贷方余额30000元应付账款明细资料如下:应付账款———E公司贷方余额75000元应付账款———F公司借方余额30000元预收账款明细资料如下:预收账款———G公司贷方余额40000元预收账款———H公司借方余额30000元(3)长期借款共两笔,金额及期限如下:①从工商银行借入30000元,期限从2006年6月1日至2009年6月1日。②从建设银行借入70000元,期限从2007年8月1日至2010年8月1日。要求:编制立信股份有限公司2008年12月31日的资产负债表。

甲企业2007年12月31日的有关资料如下:科目余额表 单位:元科目名称 借方余额 贷方余额债权债务明细科目余额:应收账款明细资料如下:应收账款——A公司 借方余额 320000元应收账款——B公司 贷方余额 80000元预付账款明细资料如下:预付账款——C公司 借方余额 60000元预付账款——D公司 贷方余额 160000元应付账款明细资料如下:应付账款——E公司 贷方余额 280000元应付账款——F公司 借方余额 100000元预收账款明细资料如下:预收账款——G公司 贷方余额 140000元预收账款——H公司 借方余额 80000元该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。要求:编制甲企业2007年12月31日的资产负债表。

A公司是一家上市公司,有关资料如下:资料1:2009年 1月31日,A公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4 000万股,每股面值1元,计4000万元;资本公积500万元;留存收益9 500万元。公司实行稳定增长的股利政策,股利年增长率为5%。目前一年期国债利息率为4%,市场组合的风险收益率为6%。不考虑通货膨胀因素。资料2:2009年4月1日,A公司公布的2008年度分红方案为:凡在2009年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股息分红,除息日是2009年4月16日,享有本次股息分红的股东可于5月16日领取股息。要求:(1)根据资料1:①计算A公司股票的市盈率;②若A公司股票的贝塔系数为1.05,运用资本资产定价模型计算其必要收益率。(2)假定目前普通股每股市价为23元,根据资料1和资料2,运用股利增长模型计算留存收益的筹资成本。(3)假定A公司发放10%的股票股利替代现金分红,并于2009年4月16日完成该分配方案,结合资料1计算完成分红方案后的下列指标:①普通股股数;②股东权益各项目的数额。(4)假定2009年3月31日A公司准备用现金按照每股市价25元回购800万股股票,且公司净利润与市盈率保持不变,结合资料1计算下列指标:①净利润;②股票回购之后的每股收益;③股票回购之后的每股市价。

(2009年)甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。(2)-(3)略要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。(2)略。(3)补充:计算2009年的股权现金流量和债务现金流量。表1 甲公司预计自由现金流量表 单位:万元

共用题干某公司2008年年度有关财务资料如表12-2所示。该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的销售净利率为()。A:8%B:10%C:15%D:20%

共用题干某公司2008年年度有关财务资料如表12-2所示。该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的存货周转率为()次。A:2B:4C:6D:8

鸿达公司是一家上市公司,其股票在我国深圳证券交易所创业板上市交易,该公司有关资料如下: 资料1:2018年鸿达公司实现的净利润为2500万元,2018年12月31日鸿达公司股票每股市价为50元。鸿达公司2018年年末资产负债表相关数据如下表所示。 资料2:鸿达公司2019年拟筹资5000万元以满足投资的需要,鸿达公司2018年年末的资本结构即目标资本结构。 资料3:2019年3月,鸿达公司制定的2018年度利润分配方案如下:(1)每10股发放现金股利1元;(2)每10股发放股票股利1股。发放股利时鸿达公司的股价为50元/股。 要求: (1)在剩余股利政策下,计算下列数据: ①权益筹资数额; ②每股现金股利。(2)计算发放股利后下列指标: ①发放股利后的未分配利润; ②股本; ③资本公积。

已知乙公司相关资料如下:资料一:乙公司历史上营业收入与资金占用之间的关系如下表所示:单位:万元资料二:乙公司2020年预计营业收入增长10%,营业净利率为20%,股利支付率为30%。要求:(1)运用高低点法,建立乙公司资金需求模型。(2)运用资金习性预测法,预测乙公司2020年资金需求总量。(3)预测乙公司2020年实现的利润留存。(4)预测乙公司2020年需要外部筹集的资金量。

华星集团公司2009年1月25日通过并购拥有A1、A2、A3、A4四家公司的股权比例分别为80%、90%、35%、60%。如下图所示。 其他资料如下: (1)华星公司与A3公司的其他投资者达成协议拥有A3公司80%的表决权; (2)2009年底A4公司被市国资局接管。 根据上述资料阐述2009年12月31日编制合并报表时应用的合并理论并确定合并范围。 请按以下层次论述: (一)合并财务报表编制的理论基础 (二)结合华星集团股权结构说明合并报表的合并范围

问答题B公司为一家上市公司,适用的企业所得税税率为25%,相关资料如下。资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如下表所示。根据资料一计算B公司的财务杠杆系数。

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:计算D公司2009年净资产收益率。

问答题F公司为一上市公司,有关资料如下。资料一:(1)2008年度的营业收入为10000万元,营业成本为7000万元。2009年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。(2)2008年度相关财务指标数据如下表所示。(3)2008年12月31目的比较资产负债表(简表)如下表所示。F公司资产负债表单位:万元(4)根据销售百分比法计算的2008年年末资产、负债各项目占营业收入的比重数据如下表所示。(假定增加销售无须追加固定资产投资)资料二:2009年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费率忽略不计。根据资料一计算或确定以下指标:①计算2008年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2009年预计留存收益;⑤按销售百分比法预测该公司2009年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2009年需要增加的外部筹资数据。

问答题某公司2005年~2009年资产及销售额资料如下表所示: 货币单位:元项目2005年2006年2007年2008年2009年流动资产1569016400223002510026750固定资产26963513329334643576总资产2577527127312503460036342销售额657784269130981810200要求:根据上述资料,完成下表并进行简要分析。(计算结果保留整数)

单选题已知某企业2004~2009年期间工业总产出资料,如下表所示。 根据以上材料请回答: 该企业2004~2009年期间年平均工业总产出为()万元。A 239.33B 239.14C 237.43D 234.17

问答题F公司为一上市公司,有关资料如下。资料一:(1)2008年度的营业收入为10000万元,营业成本为7000万元。2009年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。(2)2008年度相关财务指标数据如下表所示。(3)2008年12月31目的比较资产负债表(简表)如下表所示。F公司资产负债表单位:万元(4)根据销售百分比法计算的2008年年末资产、负债各项目占营业收入的比重数据如下表所示。(假定增加销售无须追加固定资产投资)资料二:2009年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费率忽略不计。新发行公司债券的资本成本。

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:计算D公司2010年和2009年净资产收益率的差异。