【本题知识点已不在2017 年考试大纲范围】甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013 年度业绩进行评价,主要的管理用财务报表数据如下:单位:万元股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:(1)使用权益净利率作为业绩评价指标,2013 年的权益净利率超过2012 年的权益净利率即视为完成业绩目标。(2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风险利率为4%,平均风险股票的报酬率为12%,2012 年股东要求的权益报酬率为16%。甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。要求:(1)如果采用权益净利率作为评价指标,计算甲公司2012 年、2013 年的权益净利率,评价甲公司2013年是否完成业绩目标。(2)使用改进的杜邦分析体系,计算影响甲公司2012 年、2013 年权益净利率高低的三个驱动因素,定性分析甲公司2013 年的经营管理业绩和理财业绩是否得到提高。(3)计算甲公司2012 年末、2013 年末的易变现率,分析甲公司2012 年、2013 年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?(4)如果采用剩余权益收益作为业绩评价指标,计算2013 年股东要求的权益报酬率、2013 年的剩余权益收益,评价甲公司2013 年是否完成业绩目标。(提示:计算2013 年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)(5)指出权益净利率和剩余权益收益两种业绩评价指标中哪种业绩评价指标更科学,并说明原因。

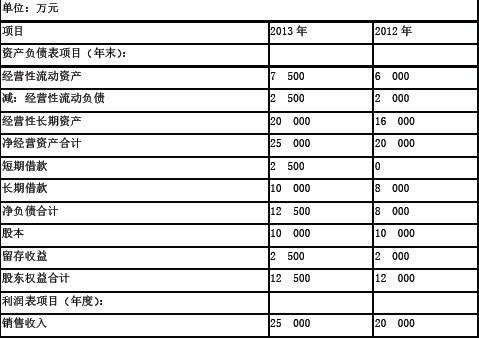

【本题知识点已不在2017 年考试大纲范围】甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013 年度业绩进行评价,主要的管理用财务报表数据如下:

单位:万元

股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:

(1)使用权益净利率作为业绩评价指标,2013 年的权益净利率超过2012 年的权益净利率即视为完成业绩目标。

(2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风

险利率为4%,平均风险股票的报酬率为12%,2012 年股东要求的权益报酬率为16%。

甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。

要求:

(1)如果采用权益净利率作为评价指标,计算甲公司2012 年、2013 年的权益净利率,评价甲公司2013年是否完成业绩目标。

(2)使用改进的杜邦分析体系,计算影响甲公司2012 年、2013 年权益净利率高低的三个驱动因素,定性分析甲公司2013 年的经营管理业绩和理财业绩是否得到提高。

(3)计算甲公司2012 年末、2013 年末的易变现率,分析甲公司2012 年、2013 年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?

(4)如果采用剩余权益收益作为业绩评价指标,计算2013 年股东要求的权益报酬率、2013 年的剩余权益收益,评价甲公司2013 年是否完成业绩目标。(提示:计算2013 年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)

(5)指出权益净利率和剩余权益收益两种业绩评价指标中哪种业绩评价指标更科学,并说明原因。

单位:万元

股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:

(1)使用权益净利率作为业绩评价指标,2013 年的权益净利率超过2012 年的权益净利率即视为完成业绩目标。

(2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风

险利率为4%,平均风险股票的报酬率为12%,2012 年股东要求的权益报酬率为16%。

甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。

要求:

(1)如果采用权益净利率作为评价指标,计算甲公司2012 年、2013 年的权益净利率,评价甲公司2013年是否完成业绩目标。

(2)使用改进的杜邦分析体系,计算影响甲公司2012 年、2013 年权益净利率高低的三个驱动因素,定性分析甲公司2013 年的经营管理业绩和理财业绩是否得到提高。

(3)计算甲公司2012 年末、2013 年末的易变现率,分析甲公司2012 年、2013 年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?

(4)如果采用剩余权益收益作为业绩评价指标,计算2013 年股东要求的权益报酬率、2013 年的剩余权益收益,评价甲公司2013 年是否完成业绩目标。(提示:计算2013 年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)

(5)指出权益净利率和剩余权益收益两种业绩评价指标中哪种业绩评价指标更科学,并说明原因。

参考解析

解析:(1)2012 年的权益净利率=1 920÷12 000=16%

2013 年的权益净利率=2 225÷12 500=17.8%

2013 年的权益净利率高于2012 年,甲公司2013 年完成业绩目标。

(2)

2013 年的净经营资产净利率与2012 年相同,公司的经营管理业绩没有提高。

2013 年的税后利息率低于2012 年,净财务杠杆高于2012 年,公司的理财业绩得到提高。

(3)2012 年末的易变现率=(12 000+8 000+2 000-16 000)÷6 000=1

2013 年末的易变现率=(12 500+10 000+2 500-20 000)÷7500=0.67

甲公司生产经营无季节性,年末易变现率可以视为营业低谷时的易变现率。

2012 年采用的是适中型营运资本筹资政策。

2013 年采用的是激进型营运资本筹资政策。

营运资本筹资政策由适中型改为激进型,短期借款在全部资金来源中的比重加大,税后利息率下降,公司收益提高,风险相应加大。

(4)权益资本成本=无风险利率+平均市场风险溢价×β权益

2012 年的β权益=(16%-4%)÷(12%-4%)=1.5

β资产=1.5÷[1+(1-25%)×(8 000/12 000)]=1

2013 年的β权益=1×[1+(1-25%)×(12 500/12 500)]=1.75

2013 年股东要求的权益报酬率=2013 年的权益资本成本=4%+1.75×8%=18%

2013 年的剩余权益收益=净利润-股东权益×股东要求的权益报酬率=2 225-12 500×18%=-25(万元)

甲公司2013 年的剩余权益收益小于0,没有完成业绩目标。

(5)权益净利率指标只重视收益,忽视了伴随收益的风险;没有考虑资本成本因素,不能反映资本的净收益。二者比较,剩余权益收益评价指标更科学。

2013 年的权益净利率=2 225÷12 500=17.8%

2013 年的权益净利率高于2012 年,甲公司2013 年完成业绩目标。

(2)

2013 年的净经营资产净利率与2012 年相同,公司的经营管理业绩没有提高。

2013 年的税后利息率低于2012 年,净财务杠杆高于2012 年,公司的理财业绩得到提高。

(3)2012 年末的易变现率=(12 000+8 000+2 000-16 000)÷6 000=1

2013 年末的易变现率=(12 500+10 000+2 500-20 000)÷7500=0.67

甲公司生产经营无季节性,年末易变现率可以视为营业低谷时的易变现率。

2012 年采用的是适中型营运资本筹资政策。

2013 年采用的是激进型营运资本筹资政策。

营运资本筹资政策由适中型改为激进型,短期借款在全部资金来源中的比重加大,税后利息率下降,公司收益提高,风险相应加大。

(4)权益资本成本=无风险利率+平均市场风险溢价×β权益

2012 年的β权益=(16%-4%)÷(12%-4%)=1.5

β资产=1.5÷[1+(1-25%)×(8 000/12 000)]=1

2013 年的β权益=1×[1+(1-25%)×(12 500/12 500)]=1.75

2013 年股东要求的权益报酬率=2013 年的权益资本成本=4%+1.75×8%=18%

2013 年的剩余权益收益=净利润-股东权益×股东要求的权益报酬率=2 225-12 500×18%=-25(万元)

甲公司2013 年的剩余权益收益小于0,没有完成业绩目标。

(5)权益净利率指标只重视收益,忽视了伴随收益的风险;没有考虑资本成本因素,不能反映资本的净收益。二者比较,剩余权益收益评价指标更科学。

相关考题:

甲公司是家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年主要的管理用财务报表数据如下:单位:万元为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:(单位:万元)(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下: 单位:万元 要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。 (2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据。注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013年度业绩进行评价。主要的管理用财务报表数据如下:单位:万元股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:(1)使用权益净利率作为业绩评价指标,2013年的权益净利率超过2012年的权益净利率即视为完成业绩目标。(2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风险报酬率为4%,平均风险股票的报酬率为12%,2012年股东要求的权益报酬率为16%。甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。要求:(1)如果采用权益净利率作为评价指标,计算甲公司2012年、2013年的权益净利率,评价甲公司2013年是否完成业绩目标。(2)使用改进的杜邦分析体系,计算影响甲公司2012年、2013年权益净利率高低的三个驱动因素,定性分析甲公司2013年的经营管理业绩和理财业绩是否得到提高。(3)计算甲公司2012年末、2013年末的易变现率,分析甲公司2012年、2013年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?(4)如果采用剩余权益收益作为业绩评价指标,计算2013年股东要求的权益报酬率、2013年的剩余权益收益,评价甲公司2013年是否完成业绩目标。(提示:计算2013年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)(5)指出权益净利率和剩余权益收益两种业绩评价指标中哪种业绩评价指标更科学,并说明原因。(教材已删除该知识点)

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下(单位:万元): 要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用资产负债表时,下列资产中属于金融资产的有( )。A.短期债券投资B.长期债券投资C.短期股票投资D.长期股权投资

甲公司是一家机械企业,该公司2018年的资产负债表和利润表如下所示:资产负债表2018年12月31日单位:万元利润表2018年单位:万元注:货币资金全部都是经营性的,投资收益均为金融资产价值变动形成的损益。要求:(1)计算2018年应收账款周转率、存货周转率。(假设涉及资产负债表数据使用平均数计算)(2)将下面的管理用财务报表填写完整,计算结果直接填入表格。管理用资产负债表(简表)2018年12月31日单位:万元管理用利润表2018年单位:万元(3)使用管理用财务分析体系,计算甲公司2017年和2018年的权益净利率,以及影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。(4)计算2018年营业现金毛流量、营业现金净流量和实体现金流量。

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据单位:万元(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。单位:万元(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

【本题知识点已不在2017年考试大纲范围】甲公司是一家火力发电上市企业,2012年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:(1)甲公司2012年的主要财务报表数据(2)对甲公司2012年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金数额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。(3)预计甲公司2013年度的售电量将增长2%,2014年及以后年度售电量将稳定在2013年的水平,不再增长。预计未来电价不变。(4)预计甲公司2013年度的销售成本率可降至75%,2014年及以后年度销售成本率维持75%不变。(5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。(6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。要求:(1)编制修正后基期及2013年度、2014年度的预计资产负债表和预计利润表(结果填人下方表格中,不用列出计算过程),并计算甲公司2013年度及2014年度的实体现金流量。(2)计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。

甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2019年度业绩进行评价。主要的管理用财务报表数据如下:股东正在考虑采用权益净利率业绩评价指标对甲公司进行业绩评价:2019年的权益净利率超过2018年的权益净利率即视为完成业绩目标。已知无风险报酬率为4%,平均风险股票的报酬率为12%。2018年权益投资要求的必要报酬率为16%。甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。要求:(1)如果采用权益净利率作为评价指标,计算甲公司2018年、2019年的权益净利率,评价甲公司2019年是否完成业绩目标。(2)使用管理用财务报表分析体系,计算影响甲公司2018年、2019年权益净利率高低的三个驱动因素,定性分析甲公司2019年的经营管理业绩和理财业绩是否得到提高。(3)计算甲公司2018年末、2019年末的易变现率,分析甲公司2018年、2019年采用了哪种营运资本筹资策略。如果营运资本筹资策略发生变化,给公司带来什么影响?(4)计算2019年股东要求的必要报酬率(提示:需要考虑资本结构变化的影响。)

【本题知识点已不在2017 年考试大纲范围】甲公司是制造业企业,采用管理用财务报表进行分析。下列各项中,属于甲公司金融负债的有( )。A 优先股B.应付股利C.无息应付票据D.融资租赁形成的长期应付款

【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有( )。A.应付利息B.应付普通股股利C.应付优先股股利D.融资租赁形成的长期应付款

【本题知识点已不在2017 年考试大纲范围】甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

【本题知识点已不在2017 年考试大纲范围】甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2014 年的重要财务报表数据(单位万元):(1)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年销售收入的2%,投资收益均来自长期股权投资。(2)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。(3)甲公司使用固定股利支付率政策,股利支付率为60%,经营性资产、经营性负债与销售收入保持稳定的百分比关系。要求:(1)编制甲公司2014 年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列车计算过程)。管理用财务报表编制单位:甲公司2014 年;单位:万元(1)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息,计算甲公司2015 年的可持续增长率。(2)假设甲公司2015 年销售增长率为25%,在销售净利率与股利支付率不变、2014 年年末金融资产都可动用的情况下,用销售百分比法预测2015 年的外部融资额。(3)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的关系。

甲公司2016年1月1日购入乙公司80%股权,能够对乙公司的财务和经营政策实施控制。除乙公司外,甲公司无其他子公司。2016年度,乙公司按照购买日可辨认净资产公允价值为基础计算实现的净利润为2000万元.无其他所有者权益变动。2016年末,甲公司合并财务报表中少数股东权益为825万元。2017年度,乙公司按购买日可辨认净资产公允价值为基础计算的净亏损为5000万元,无其他所有者权益变动。2017年末,甲公司个别财务报表中所有者权益总额为8500万元。下列各项关于甲公司2016年度和2017年度合并财务报表列报的表述中,正确的有()。Ⅰ2017年度少数股东损益为0Ⅱ2016年度少数股东损益为400万元Ⅲ2017年I2月31日少数股东权益为0Ⅳ2017年12月31日股东权益总额为5925万元A.Ⅰ、Ⅱ、Ⅲ、B.Ⅰ、Ⅲ、ⅣC.Ⅱ、Ⅲ、ⅣD.Ⅱ、Ⅳ

A注册会计师负责对甲公司2019年度财务报表进行审计。甲公司2019年度财务报表公布后,在A注册会计师获知的以下事项中,需要采取适当措施的有( )。A.甲公司2019年度财务报表存在重大错报B.甲公司2019年度财务报表中披露的或有事项在财务报表公布后得到解决C.甲公司2019年度采用的收入确认会计政策不符合企业的具体情况D.甲公司在2019年度财务报表公布后,出售了占其2019年度合并净利润30%的一家子公司

【本题知识点已不在2017 年考试大纲范围】1999 年,发展中国家M 国家电产品生产企业甲公司开始向国外拓展市场,在发达国家U 国建立生产厂。2004 年,甲公司的家电产品生产开始在全球布局。甲公司国际化经营的战略途径是( )。A.连续模式B.传统模式C.非连续模式D.企业国际化阶段模式

甲公司2012年1月1日购入乙公司80%股权,能够对乙公司的财务和经营政策实施控制。除乙公司外,甲公司无其他子公司。2012年度,乙公司按照购买日可辨认净资产公允价值为基础计算实现的净利润为2000万元,无其他所有者权益变动。2012年末,甲公司合并财务报表中少数股东权益为825万元。2013年度,乙公司按购买日可辨认净资产公允价值为基础计算的净亏损为5000万元,无其他所有者权益变动。2013年末,甲公司个别财务报表中所有者权益总额为8500万元。下列各项关于甲公司2012年度和2013年度合并财务报表列报的表述中,正确的有()。A、2013年度少数股东损益为0B、2012年度少数股东损益为400万元C、2013年12月31日少数股东权益为0D、2013年12月31日股东权益总额为5925万元E、2013年12月31日归属于母公司股东权益为6100万元

多选题注册会计师负责对B公司2013年度财务报表进行审计,在B公司2013年度财务报表公布后,注册会计师获知了以下事项,其中需要对2013年度财务报表采取适当措施的有()。AB公司2013年度财务报表可能存在重大错报BB公司2013年度财务报表中披露的或有事项在财务报表公布后得到解决CB公司2013年度采用的收入确认会计政策不符合企业的具体情况DB公司在2013年度财务报表公布后,出售了占其2013年度合并净利润30%的一家子公司

问答题甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013年度业绩进行评价,主要的管理用财务报表数据如下:按照市场权益资本成本作为权益投资要求的报酬率。已知无风险利率为4%,平均风险股票的报酬率为12%,2012年股东要求的权益报酬率为16%。甲公司的企业所得税税率为25%。要求:计算2013年股东要求的权益报酬率

多选题A注册会计师负责审计甲公司2012年度财务报表,并于2013年3月15日签发了甲公司2012年财务报表的审计报告,2013年3月20日对外公布了审计报告。如果针对2013年3月20日后发现的事实,甲公司管理层修改了2012年度财务报表,A注册会计师应当采取的措施有( )。A实施必要的审计程序B复核管理层采取的措施能否确保所有收到原财务报表和审计报告的人士了解这一情况C针对修改后的2012年度财务报表出具新的审计报告D在针对甲公司2013年度财务报表的审计报告中增加强调事项段,提醒财务报表使用者注意修改2012年度财务报表的原因

问答题甲公司是一个家具生产公司,2017年财务报表相关数据如下:甲公司目前没有金融资产,未来也不准备持有金融资产,2017年股东权益增加除本年利润留存外,无其他增加项目。要求:如果甲公司2017年的销售净利率、净经营资产周转率和股利支付率不变,计算甲公司的内含增长率。