【本题知识点已不在2017 年考试大纲范围】甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2014 年的重要财务报表数据(单位万元):(1)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年销售收入的2%,投资收益均来自长期股权投资。(2)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。(3)甲公司使用固定股利支付率政策,股利支付率为60%,经营性资产、经营性负债与销售收入保持稳定的百分比关系。要求:(1)编制甲公司2014 年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列车计算过程)。管理用财务报表编制单位:甲公司2014 年;单位:万元(1)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息,计算甲公司2015 年的可持续增长率。(2)假设甲公司2015 年销售增长率为25%,在销售净利率与股利支付率不变、2014 年年末金融资产都可动用的情况下,用销售百分比法预测2015 年的外部融资额。(3)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的关系。

【本题知识点已不在2017 年考试大纲范围】甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

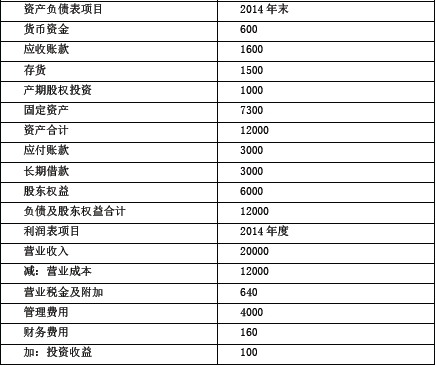

(1)甲公司2014 年的重要财务报表数据(单位万元):

(1)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年销售收入的

2%,投资收益均来自长期股权投资。

(2)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(3)甲公司使用固定股利支付率政策,股利支付率为60%,经营性资产、经营性负债与销售收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014 年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列车计算过程)。

管理用财务报表

编制单位:甲公司2014 年;单位:万元

(1)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息,计算甲公司2015 年的可持续增长率。

(2)假设甲公司2015 年销售增长率为25%,在销售净利率与股利支付率不变、2014 年年末金融资产都可动用的情况下,用销售百分比法预测2015 年的外部融资额。

(3)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增

长率之间的关系。

(1)甲公司2014 年的重要财务报表数据(单位万元):

(1)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年销售收入的

2%,投资收益均来自长期股权投资。

(2)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(3)甲公司使用固定股利支付率政策,股利支付率为60%,经营性资产、经营性负债与销售收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014 年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列车计算过程)。

管理用财务报表

编制单位:甲公司2014 年;单位:万元

(1)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息,计算甲公司2015 年的可持续增长率。

(2)假设甲公司2015 年销售增长率为25%,在销售净利率与股利支付率不变、2014 年年末金融资产都可动用的情况下,用销售百分比法预测2015 年的外部融资额。

(3)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增

长率之间的关系。

参考解析

解析:(1)管理用财务报表

编制单位:甲公司2014 年单位:万元

(2)2015 年的可持续增长率

=2014 年的可持续增长率

=2500*(1—60%)/[6000-2500*(1-60%)]*100%=20%

(3)2015 年的外部融资额

=8800*25%-200-2000*(1-25%)*(2500/20000)*(1-60%)

=750(万元)

(4)在不增发新股和回购股票的情况下:

如果本年的经营效率和财务政策与上年相同,则本年的实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果公式中的四个财务比率有一个或多个比率提高,则本年的实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果公式中的四个财务比率有一个或多个比率下降,则本年的实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。

编制单位:甲公司2014 年单位:万元

(2)2015 年的可持续增长率

=2014 年的可持续增长率

=2500*(1—60%)/[6000-2500*(1-60%)]*100%=20%

(3)2015 年的外部融资额

=8800*25%-200-2000*(1-25%)*(2500/20000)*(1-60%)

=750(万元)

(4)在不增发新股和回购股票的情况下:

如果本年的经营效率和财务政策与上年相同,则本年的实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果公式中的四个财务比率有一个或多个比率提高,则本年的实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果公式中的四个财务比率有一个或多个比率下降,则本年的实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。

相关考题:

(2015年)甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2014年的管理用财务报表如下(单位:万元)单位:万元(2)甲公司的所得税税率为25%。(3)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。要求:(1)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需求的时候取得借款,不变的营业净利率可以涵盖新增债务增加的利息,计算甲公司2015年的可持续增长率。(2)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

甲公司是一家新型建筑材料生产企业,为做好 2017 年财务计划,拟进行财务报表分析和预测。相关资料如下:(1)甲公司 2016 年主要财务数据:(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率 60%。(3)销售部门预测 2017 年公司营业收入增长率 10%。(4)甲公司的企业所得税税率 25%。要求:(1)假设 2017 年甲公司除长期借款外所有资产和负债与营业收入保持 2016 年的百分比关系,所有成本费用与营业收入的占比关系维持 2016 年水平,用销售百分比法初步测算公司 2017 年融资总需求和外部融资需求。(2)假设 2017 年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持 2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016 年水平,2017 年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率 8%,贷款金额超出融资需求的部分计入货币资金。预测公司 2017年末资产负债表和 2017 年度利润表(结果填入下方表格中,不用列出计算过程)。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:(单位:万元)(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2015年)甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2014年的重要财务报表数据(单位万元)单位:万元(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。(4)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。要求:(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程) (第二章已讲)(2)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股,可以按照之前的利率水平在需求的时候取得借款,不变营业净利率可以涵盖新增的负债利息,计算甲公司2015年的可持续增长率。(3)假设甲公司2015年销售增长率为25%,销售净利润率与2014年年末金融资产都可动用的情况下,用销售百分比预测2015年的外部融资额。(前已讲)(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据。注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2019年的重要财务报表数据(单位:万元)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:(1)用销售百分比预测2020年的融资总需求;(2)用销售百分比预测2020年的外部融资额。

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用资产负债表时,下列资产中属于金融资产的有( )。A.短期债券投资B.长期债券投资C.短期股票投资D.长期股权投资

甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下:(1)甲公司2016年主要财务数据:财务报表 单位:万元(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率60%。(3)销售部门预测2017年公司营业收入增长率10%。(4)甲公司的企业所得税税率25%。要求:(1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。(2)假设2017年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。(2017年)财务报表 单位:万元

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2014年的重要财务报表数据(单位万元)(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。(4)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。要求:(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)(3)略(4)略

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据单位:万元(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。单位:万元(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下:(1)甲公司2016年主要财务数据:单位:万元(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率60%。(3)销售部门预测2017年公司营业收入增长率10%。(4)甲公司的企业所得税税率25%。要求:(1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。(2)假设2017年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。

【本题知识点已不在2017 年考试大纲范围】甲公司是制造业企业,采用管理用财务报表进行分析。下列各项中,属于甲公司金融负债的有( )。A 优先股B.应付股利C.无息应付票据D.融资租赁形成的长期应付款

【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有( )。A.应付利息B.应付普通股股利C.应付优先股股利D.融资租赁形成的长期应付款

【本题知识点已不在2017 年考试大纲范围】甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2017年)甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下: (1)甲公司2016年主要财务数据 单位:万元(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益,公司采用固定股利支付率政策,股利支付率60%。 (3)销售部门预测2017年公司营业收入增长率为10%。 (4)甲公司的企业所得税税率25%。 要求:(1)假设2017年甲公司除长期借款外所有资产和负债与营业外收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。 (2)假设2017年度甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预算公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。

【本题知识点已不在2017 年考试大纲范围】甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013 年度业绩进行评价,主要的管理用财务报表数据如下:单位:万元股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:(1)使用权益净利率作为业绩评价指标,2013 年的权益净利率超过2012 年的权益净利率即视为完成业绩目标。(2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风险利率为4%,平均风险股票的报酬率为12%,2012 年股东要求的权益报酬率为16%。甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。要求:(1)如果采用权益净利率作为评价指标,计算甲公司2012 年、2013 年的权益净利率,评价甲公司2013年是否完成业绩目标。(2)使用改进的杜邦分析体系,计算影响甲公司2012 年、2013 年权益净利率高低的三个驱动因素,定性分析甲公司2013 年的经营管理业绩和理财业绩是否得到提高。(3)计算甲公司2012 年末、2013 年末的易变现率,分析甲公司2012 年、2013 年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?(4)如果采用剩余权益收益作为业绩评价指标,计算2013 年股东要求的权益报酬率、2013 年的剩余权益收益,评价甲公司2013 年是否完成业绩目标。(提示:计算2013 年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)(5)指出权益净利率和剩余权益收益两种业绩评价指标中哪种业绩评价指标更科学,并说明原因。

【本题知识点已不在2017 年考试大纲范围】1999 年,发展中国家M 国家电产品生产企业甲公司开始向国外拓展市场,在发达国家U 国建立生产厂。2004 年,甲公司的家电产品生产开始在全球布局。甲公司国际化经营的战略途径是( )。A.连续模式B.传统模式C.非连续模式D.企业国际化阶段模式

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:分析市盈率估值模型的优点、局限性和适用范围。

多选题甲公司是一家家电生产企业,正在考虑进军汽车制造业。该公司管理层希望在投资前了解能否成功实施该项战略。在整个分析中,甲公司管理层可用的分析工具有( )A资金流量分析B盈亏平衡分析C资源配置分析D情景分析法

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用修正平均市盈率法计算甲公司的每股股权价值。