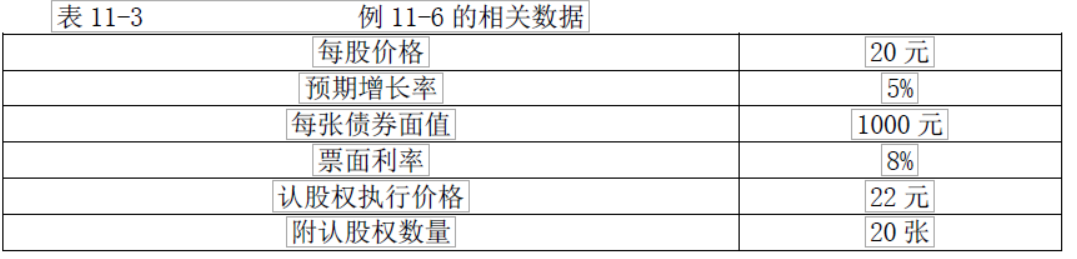

A公司是一个高成长的公司,该公司目前股价20元/股,没有负债。预计公司未来可持续增长率为5%。公司拟通过平价发行附带认股权证债券筹集资金,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。等风险普通债券的市场利率为10%,相关数据如表11-3所示。要求: (1)确定每份认股权证的价值。 (2)计算发行债券附带认股权证的内含报酬率,并据此判断投资人是否接受此投资。 (3)如果债券附带认股权证方式不可行,如何改进让方案可行。

A公司是一个高成长的公司,该公司目前股价20元/股,没有负债。预计公司未来可持续增长率为5%。公司拟通过平价发行附带认股权证债券筹集资金,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。等风险普通债券的市场利率为10%,相关数据如表11-3所示。

要求:

(1)确定每份认股权证的价值。

(2)计算发行债券附带认股权证的内含报酬率,并据此判断投资人是否接受此投资。

(3)如果债券附带认股权证方式不可行,如何改进让方案可行。

要求:

(1)确定每份认股权证的价值。

(2)计算发行债券附带认股权证的内含报酬率,并据此判断投资人是否接受此投资。

(3)如果债券附带认股权证方式不可行,如何改进让方案可行。

参考解析

解析:(1)每张纯债券价值=80×(P/A,10%,20)+1000×(P/F,10%,20) =80×8.5136+1000×0.1486 =681.088+148.6 =829.69(元)

认股权证的价值=附带认股权证债券的发行价格-纯债券的价值 债券附带的总认股权证的价值=1000-829.69=170.31(元) 每张认股权价值=170.31÷20=8.52(元)

(2)购买1组认股权证和债券组合的现金流量如下: 第1年年初:流出现金1000元,购买债券和认股权证; 第1-20年,每年利息流入80元; 第10年年末:股票的每股市价=20×(1+5%)10=32.58 行权价差收入=(32.58-22)×20=211.6(元); 第20年年末,取得归还本金1000元。 80×(P/A,I,20)+211.6×(P/F,I,10)+1000×(P/F,I,20)=1000 根据上述现金流量计算内含报酬率(试误法或用计算机的函数功能):8.98%。 因为内含报酬率低于普通债券利息率10%,投资人不接受此投资。

(3)为了提高投资人的报酬率,发行公司需要降低执行价格或提高债券的票面利率。 计算出的内含报酬率必须处在债务市场利率和税前普通股成本之间,才可以被发行人和投资人同时接受。 提高债券的票面利率 1000×i×(P/A,10%,20)+211.6×(P/F,10%,10)+1000×(P/F,10%,20)=1000 1000×i×8.5136+211.6×0.3855+1000×0.1486=1000 i=9.04% 降低执行价格 80×(P/A,10%,20)+(32.58-X)×20×(P/F,10%,10)+1000×(P/F,10%,20)=1000 80×8.5136+(32.58-X)×20×0.3855+1000×0.1486=1000 X=10.49

认股权证的价值=附带认股权证债券的发行价格-纯债券的价值 债券附带的总认股权证的价值=1000-829.69=170.31(元) 每张认股权价值=170.31÷20=8.52(元)

(2)购买1组认股权证和债券组合的现金流量如下: 第1年年初:流出现金1000元,购买债券和认股权证; 第1-20年,每年利息流入80元; 第10年年末:股票的每股市价=20×(1+5%)10=32.58 行权价差收入=(32.58-22)×20=211.6(元); 第20年年末,取得归还本金1000元。 80×(P/A,I,20)+211.6×(P/F,I,10)+1000×(P/F,I,20)=1000 根据上述现金流量计算内含报酬率(试误法或用计算机的函数功能):8.98%。 因为内含报酬率低于普通债券利息率10%,投资人不接受此投资。

(3)为了提高投资人的报酬率,发行公司需要降低执行价格或提高债券的票面利率。 计算出的内含报酬率必须处在债务市场利率和税前普通股成本之间,才可以被发行人和投资人同时接受。 提高债券的票面利率 1000×i×(P/A,10%,20)+211.6×(P/F,10%,10)+1000×(P/F,10%,20)=1000 1000×i×8.5136+211.6×0.3855+1000×0.1486=1000 i=9.04% 降低执行价格 80×(P/A,10%,20)+(32.58-X)×20×(P/F,10%,10)+1000×(P/F,10%,20)=1000 80×8.5136+(32.58-X)×20×0.3855+1000×0.1486=1000 X=10.49

相关考题:

A公司拟发行附认股权证的公司债券筹资,债券的面值为1000元,期限10年,票面利率为6%,同时,每张债券附送10张认股权证。假设目前长期公司债的市场利率为9%,则每张认股权证的价值为( )元。A.807.46B.19.25C.80.75D.192.53

A公司是一个高成长的公司,目前公司总价值10000万元,没有长期负债,发行在外的普通股5000万股,目前股价2元/股。该公司的资产(息税前)利润率12%,所得税率25%,预期增长率6%。 现在急需筹集债务资金5000万元,准备发行10年期限的公司债券。投资银行认为,目前长期公司债的市场利率为7%,A公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,建议债券面值为每份1000元,期限10年,票面利率设定为4%,同时附送30张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按2.5元的价格购买1股普通股。 假设公司的资产、负债及股权的账面价值均与其市场价值始终保持一致。要求:(1)计算每张认股权证的价值; (2)计算发行债券前的每股收益; (3)计算发行债券后的公司总价值,债券本身的内在价值和认股权证的价值; (4)假设公司总价值未来每年的增长率为6%,计算公司在未来第5年末未行使认股权证前的公司总价值、债务总价值和权益的价值、每股价格和每股收益; (5)计算第5年末行权后的每股股价和每股收益; (6)计算投资该可转换债券的内含报酬率。

某公司准备发行10年期的公司债券。投资银行认为,目前长期公司债的市场利率为7%,A公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,建议债券面值为每份1000元,期限10年,票面利率设定为4%,同时附送20张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按30元的价格购买1股普通股,若投资人购买此债券,认股权证的价值为( )元。A.6.88B.8.26C.15.23D.10.54

公司是一个高成长公司,目前公司总价值为20000万元,没有长期负债,发行在外的普通股1000万股,目前的股价为20元/股,该公司的资产(息税前)利润率为12%。 现在急需筹集债务资金5000万元,准备平价发行20年期限的公司债券,投资银行认为,目前长期公司债的市场利率为10%,并建议该公司债券面值为1000元,期限20年,票面利率设定为7%,同时附送10张认股权证,认股权证在10年后到期,到期前每张认股权证可以按20元的价格购买1股普通股。 假设10年后行权前的总资产的账面价值等于市价的90%,预计发行公司债券后公司总价值年增长率为8%,该公司适用的所得税税率为25%。 要求: (1)计算每张认股权证的价值; (2)计算发行公司债券后公司总价值、债务价值、认股权证价值; (3)计算10年后行权前的每股市价和每股收益; (4)计算10年后行权后的每股市价和每股收益; (5)分析行权后对原有股东的影响。

A公司拟发行附认股权证的公司债券筹资,债券面值为1000元,期限5年,票面利率为6%,每年付息一次,同时.每张债券附送10张认股权证。假设目前等风险普通债券的市场利率为10%,则每张认股权证的价值为( )元。 A.62.09B.848.35C.15.165D.620.9

东方公司是一个高成长的公司,没有优先股。该公司目前发行在外的普通股为780万股,股价20元/股,没有负债,资产(息税前)利润率12%,所得税税率为25%。公司拟通过溢价发行附带认股权证债券筹集资金4400万元,发行价格为1100元,债券面值为每份1000元,期限10年,票面利率8%,同时每份债券附送5张认股权证,认股权证在4年后到期,在到期前每张认股权证可以按21元/股的价格购买0.5股普通股。假设不考虑债券发行费用,公司总资产等于总市值的90%,等风险债务的市场利率为10%,预计发行公司债券后公司总市值年增长率为5%。 要求: (1)计算债券发行后公司总市值,4年后行权前公司总市值、每张债券价值、债务总价值、股东权益总市值、股价、总资产、息税前利润和每股收益; (2)计算4年后行权后公司总市值、股数、股价和每股收益,并判断股价和每股收益是否被稀释了; (3)计算附带认股权证债券的税前资本成本,并判断发行方案是否可行; (4)回答要想使发行方案可行,附带认股权证债券的税前资本成本应该满足什么条件; (5)回答要想使发行方案可行,债券的票面利率至少应该提高到多少。 已知:(F/P,5%,4)=1.2155,(P/A,10%,6)=4.3553,(P/F,10%,6)=0.5645(P/A,7%,10)=7.0236,(P/A,6%,10)=7.3601,(P/F,7%,4)=0.5083(P/F,6%,10)=0.5584,(P/A,10%,10)=6.1446,(P/F,10%,10)=0.6830(P/F,10%,10)=0.3855,(P/F,7%,4)=0.7629,(P/F,6%,4)=0.7921

A公司是一个高成长的公司。该公司目前股价20元/股,预计公司未来可持续增长率为5%。公司拟通过平价发行分离型附认股权证债券筹集资金,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元价格购买1股普通股。假设等风险的普通债券市场利率为10%。 要求: (1)计算该分离型附认股权证债券的税前资本成本。 (2)判断该筹资方案是否合理,并说明理由。 (3)如果A公司希望在其他条件不变的情况下,通过调整票面利率的方式,使该筹资方案可行,试计算该分离型附认股权证债券票面利率的最低水平(计算结果保留百分号前两位小数)。

A公司目前股价20元/股,预计公司未来可持续增长率为5%。公司拟通过平价发行附认股权证债券筹集资金,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设等风险的普通债券市场利率10%。要求:计算附认股权证债券的税前资本成本,并判断投资人是否会购买该附认股权证债券。

甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资。方案如下:债券每份面值 1000 元,期限 5 年,票面利率 5%,每年付息一次;同时附送 20 张认股权证,认股权证在债券发行 3 年后到期,到期时每张认股权证可按 11 元的价格购买 1 股甲公司普通股票。 甲公司目前有发行在外的普通债券,5 年后到期,每份面值 1000 元,票面利率 6%,每年付息一次,每份市价 1020 元(刚刚支付过最近一期利息)。 公司目前处于生产经营的稳定增长期,可持续增长率 5%。普通股每股市价 10 元。 公司的企业所得税税率 25%。要求: (1)计算公司普通债券的税前资本成本。 (2)计算该分离型附认股权证债券的税前资本成本。 (3)判断筹资方案是否合理,并说明理由;如果不合理,给出调整建议。

A公司是一家经营电子产品的上市公司,目前正处于高速成长时期,公司目前无负债,发行在外的普通股3000万股,目前股价5元/股,预计A公司可持续增长率为7%。为了开发新项目,目前该公司急需筹集债务资金5000万元,准备发行10年期限的附认股权证债券。债券面值为每份1000元,票面利率设定为6%。债券按照面值发行,同时每张债券附送10张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按6元的价格购买1股普通股。假设等风险普通债券的市场利率为7%。要求:(1)计算每张认股权证的价值。(2)计算发行债券后的公司总价值,债券本身的总价值和认股权证的价值。(3)计算投资该附认股权证债券的内含报酬率。

A公司目前股价20元/股,预期公司未来可持续增长率为5%。公司拟通过平价发行附认股权证债券筹集资金。债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。 要求:计算附带认股权证债券的资本成本(税前)。

F公司是一家经营电子产品的上市公司。公司目前发行在外的普通股为10000万股,每股价格为10元,没有负债。公司现在急需筹集资金16000万元,用于投资液晶显示屏项目,有如下四个备选筹资方案:方案一:以目前股本10000万股为基数,每10股配2股,配股价格为8元/股。方案二:按照目前市场公开增发股票1600万股。方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。方案四:按面值发行10年期的附认股权证债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本。每份债券附送20张认股权证,认股权证只能在第5年末行权,行权时每张认股权证可按15元的价格购买1股普通股。公司未来仅靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资,项目投资后公司总价值年增长率预计为12%。目前等风险普通债券的市场利率为10%。假设上述各方案的发行费用均可忽略不计。要求:(1)如果要使方案一可行,企业应在盈利持续性、现金股利分配水平和拟配售股份数量方面满足什么条件?假设该方案可行并且所有股东均参与配股,计算配股除权价格及每份配股权价值。(2)如果要使方案二可行,企业应在净资产收益率方面满足什么条件?应遵循的公开增发新股的定价原则是什么?(3)如果要使方案三可行,企业应在净资产、累计债券余额和利息支付能力方面满足什么条件?计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。(4)根据方案四,计算每张认股权证价值、第5年末行权前股价;假设认股权证持有人均在第5年末行权,计算第5年末行权后的股价、该附认股权证债券的税前资本成本,判断方案四是否可行并说明原因。

(2017年)甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资,方案如下:债券每份面值1000元,期限5年,票面利率5%。每年付息一次。同时附送20份认股权证。认股权证在债券发行3年后到期,到期时每份认股权证可按11元的价格购买1股甲公司普通股股票。 甲公司目前有发行在外的普通债券,5年后到期,每份面值1000元,票面利率6%,每年付息一次,每份市价1020元(刚刚支付过最近一期利息) 公司目前处于生产的稳定增长期,可持续增长率5%。普通股每股市价10元。公司企业所得税率25%。 要求: (1)计算公司普通债券的税前资本成本。 (2)计算分离型附认股权证债券的税前资本成本。 (3)判断筹资方案是否合理,并说明理由,如果不合理,给出调整建议。

(2017年)甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资,方案如下:债券每份面值1000元,期限5年,票面利率5%。每年付息一次。同时附送20份认股权证。认股权证在债券发行3年后到期,到期时每份认股权证可按11元的价格购买1股甲公司普通股股票。 甲公司目前有发行在外的普通债券,5年后到期,每份面值1000元,票面利率6%,每年付息一次,每份市价1020元(刚刚支付过最近一期利息) 公司目前处于生产的稳定增长期,可持续增长率5%。普通股每股市价10元。公司企业所得税率25%。 要求:(1)计算公司普通债券的税前资本成本。 (2)计算分离型附认股权证债券的税前资本成本。 (3)判断筹资方案是否合理,并说明理由,如果不合理,给出调整建议。 (4)计算最高可以接受的执行价格。 (5)计算最低可以接受的票面利率。

(2012年)甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。(2)公司目前发行在外的普通股为1000万股,每股价值24.06元,预计公司未来的可持续增长率为8%。(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。要求:(1)计算拟发行的每份纯债券的价值;(2)计算拟附送的每张认股权证的价值;(3)预计第五年年末的股票价格;(4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。

科达公司是一家建筑公司,该公司当前每股股票价格20元,预计未来可持续增长率为8%,目前急需筹资5000万元。现有如下筹资方案:方案一:按面值发行10年期的附认股权证债券,债券面值为每份1000元,票面利率为10%,每年年末付息一次,到期还本。每份债券附送10张认股权证,认股权证只能在第5年年末行权,行权时每张认股权证可按25元的价格购买1股普通股。方案二:平价发行10年期的可转换债券,债券面值为每份1000元,票面利率为10%,每年年末付息一次,转换价格为25元,不可赎回期5年,5年后可转换债券的赎回价格为1500元。当前市场上等风险普通债券的市场利率为12%。要求:(1)根据方案一,计算该附认股权证债券的税前资本成本。(2)根据方案二,计算第5年年末可转换债券的底线价值,以及该方案发行可转换债券的税前资本成本。(3)判断哪种方案可行并说明原因。

A公司是一个高成长的公司,目前发行在外普通股1000万股,股价20元/股,没有负债。该公司的资产(息税前)利润率12%,所得税税率25%。公司拟通过平价发行附带认股权证债券筹集资金4000万元,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设公司总资产等于总市值,等风险债务的市场利率为10%,预计公司未来可持续增长率为5%。 基本公式:债券附带的总认股权证的价值=附带认股权证债券的发行价格一纯债券的价值每份认股权证的价值=债券附带的总认股权证的价值/债券附带的认股权证张数 要求: 购买1组认股权证和债券组合的现金流量如下: 第1年年初:流出现金1000元,购买债券和认股权证; 第1—20年,每年利息流入80元: 第10年年末:行权价差收入=(34.58-22)×20=251.6(元); 第20年年末,取得归还本金1000元。 要求: ①.根据上述现金流量计算内含报酬率。 ②.投资人是否会认可该组合? ③.为了提高投资人的报酬率,发行公司需要如何弥补? ④.计算票面利率为多少时可让投资人认可该组合。

A公司是一个高成长的公司,目前发行在外普通股1000万股,股价20元/股,没有负债。该公司的资产(息税前)利润率12%,所得税税率25%。公司拟通过平价发行附带认股权证债券筹集资金4000万元,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设公司总资产等于总市值,等风险债务的市场利率为10%,预计公司未来可持续增长率为5%。 基本公式:债券附带的总认股权证的价值=附带认股权证债券的发行价格一纯债券的价值每份认股权证的价值=债券附带的总认股权证的价值/债券附带的认股权证张数 要求:计算每张债券价值、债券附带的总认股权证的价值、每张认股权证价值。

AS公司2013年1月1日按每份面值100元、发行价格102元发行了2000万份分离交易可转换公司债券,取得总收入204000万元。该公司每份债券送10份认股权证,债券持有者在债券发行1年后可按每份认股权证购买该公司1股股票,购买价格为每股6元。债券发行后,债券与认股权证可以分别交易。该债券期限为4年,票面年利率为4%,每年末支付当年利息,到期一次还本。该公司发行该债券时,二级市场上与之类似但没有转股权的债券的市场利率为6%。AS公司2013年1月1日下列会计处理中,不正确的是()。[(P/S,6%,4)=0.7921;(P/A,6%,4)=3.4651]A、负债的初始入账金额为186140.80万元B、资本公积的初始入账金额为17859.2万元C、应付债券——可转换公司债券(利息调整)借方确认金额为13859.2万元D、对认股权证和债券分离交易的可转换公司债券,认股权证持有人到期没有行权的,发行企业应在认股权证到期时,将原计入资本公积的部分转入营业外收入

问答题A公司是一个高成长的公司,目前发行在外普通股1000万股,股价20元/股,没有负债。该公司的资产(息税前)利润率12%,所得税税率25%。公司拟通过平价发行附带认股权证债券筹集资金4000万元,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设公司总资产等于总市值,等风险债务的市场利率为10%,预计公司未来可持续增长率为5%。基本公式:债券附带的总认股权证的价值=附带认股权证债券的发行价格一纯债券的价值每份认股权证的价值=债券附带的总认股权证的价值/债券附带的认股权证张数要求:分别计算10年后,行权前后的每股收益和每股市价。

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。(2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算拟发行的每份纯债券的价值。

单选题A公司拟发行附认股权证的公司债券筹资,债券面值为1000元,期限5年,票面利率为6%,每年付息一次,同时,每张债券附送10张认股权证。假设目前等风险普通债券的市场利率为10%,则每张认股权证的价值为( )元。A62.09B848.35C15.165D620.9

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。(2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算投资人购买1份附送认股权证债券的净现值,判断筹资方案是否可行并说明原因。

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。(2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。预计第五年年末的股票价格。

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。(2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算拟附送的每张认股权证的价值。

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股股数为1000万股,每股市价22元,无负债。股东权益账面价值与其市值相同。公司未来仅依靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资,债券发行后公司总资产的预计年增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。 要求: (1)计算拟发行的每份纯债券的价值; (2)计算拟附送的每张认股权证的价值; (3)计算第五年年末认股权证行权前及行权后的股票价格; (4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。

问答题综合题:甲公司是一个高成长公司,目前公司总价值为20000万元,没有长期负债,发行在外的普通股1000万股,目前的股价为20元/股,该公司的资产(息税前)利润率为12%。现在急需筹集债务资金5000万元,准备平价发行20年期限的公司债券,投资银行认为,目前长期公司债的市场利率为10%,甲公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,建议该公司债券面值为每份1000元,期限20年,票面利率设定为7%,按年付息,同时附送10张认股权证,认股权证在10年后到期,到期前每张认股权证可以按20元的价格购买1股普通股。假设10年后行权前的总资产的账面价值等于市价的90%,预计发行公司债券后公司总价值年增长率为8%,该公司适用的所得税税率为25%。要求:(1)计算发行公司债券后公司总价值、债务价值;(2)计算10年后行权前的每股市价和每股收益;(3)计算10年后行权后的每股市价和每股收益;(4)假设行权后按照市价出售股票,计算认股权证投资人的税前收益率,并判断投资人是否会购买该项投资组合。