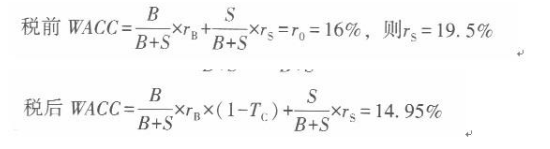

圆通运输公司目前没有任何负债,公司的股权资本成本为16%,假设圆通决定提高公司的杠杆水平,使公司的债务价值与总资产价值的比值维持在1/3。假设圆通的债务资本成本为9%,并且公司所得税率为35%。如果圆通税前的加权平均资本成本保持不变,那么杠杆水平提高以后公司的税后加权平均资本成本与下面哪个数字最为接近?A.12. 9%B.13. 0%C.16. Ou/oD.15. 0%

圆通运输公司目前没有任何负债,公司的股权资本成本为16%,假设圆通决定提高公司的杠杆水平,使公司的债务价值与总资产价值的比值维持在1/3。假设圆通的债务资本成本为9%,并且公司所得税率为35%。如果圆通税前的加权平均资本成本保持不变,那么杠杆水平提高以后公司的税后加权平均资本成本与下面哪个数字最为接近?

A.12. 9%

B.13. 0%

C.16. Ou/o

D.15. 0%

B.13. 0%

C.16. Ou/o

D.15. 0%

参考解析

解析:

相关考题:

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为l2%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为l,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件,则下列说法正确的有( )。 A.无负债企业的权益资本成本为8% B.交易后有负债企业的权益资本成本为10.5% C.交易后有负债企业的加权平均资本成本为8% D.交易前有负债企业的加权平均资本成本为8%

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。A.无负债企业的权益资本成本为8%B.交易后有负债企业的权益资本成本为10.5%C.交易后有负债企业的加权平均资本成本为8%D.交易前有负债企业的加权平均资本成本为8%

下列关于调整现值法的说法正确的有( )。A.简单计算公式为:投资的无杠杆价值二投资的有杠杆价值+利息税盾的价值B.计算投资的无杠杆价值时,用税后加权平均资本成本作为折现率C.计算利息税盾的价值时,如果企业保持目标杠杆比率,用税前加权平均资本成本作为折现率D.计算利息税盾的价值时,如果债务水平不变,用税前债务资本成本作为折现率

A公司的目标负债-权益比为0.45,其加权资本成本为9.8%,公司税率为35%,那么:(1)如果公司的权益资本成本为13%,则公司税前债务资本成本是多少?(2)如果公司的税后债务资本成本为5.9%,则公司的权益资本成本为多少?

假设A公司要开办一个新的部门,新部门的业务与公司的主营业务面临不同的系统风险。现有一家可比企业与A公司的新业务部门具有可比性,其股权资本成本为12%,债务税前资本成本为6%,该企业保持目标资本结构,债务与价值比率为40%。假设新项目的债务筹资与股权筹资额的比例为1/3,预期借债成本仍为6%,公司的所得税税率为25%,则该新项目的加权平均资本成本为( )。A.9.23%B.8.7%C.9.6%D.10.8%

A公司以市值计算的债务资本与股权资本比率为4。目前的税前债务资本成本为8%,股权资本成本为14%。公司利用增发新股的方式筹集的资本来偿还债务,公司以市值计算的债务资本与股权资本比率降低为2,同时企业的税前债务资本成本下降到7.4%。在完美的资本市场下,该项交易发生后的公司加权平均资本成本和股权资本成本分别为( )。A.9.2%B.12.8%C.11.6%D.10.4%

甲公司市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。还假设公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,企业的税前债务资本成本保持不变,假设不考虑所得税,并且满足MM理论的全部假设条件。则下列说法中正确的有( )。A.无负债企业的股权资本成本为8%B.交易后有负债企业的股权资本成本为10%C.交易后有负债企业的加权平均资本成本为8%D.交易前有负债企业的加权平均资本成本为8%

某公司息税前利润为1200万元,且未来保持不变,公司适用的所得税税率为25%,公司目前总资本为6000万元,其中90%由普通股资本构成,股票账面价值为5400万元,10%由债务资本构成,债务账面价值为600万元,债务利息率等于税前债务资本成本,假设债务市场价值与其账面价值基本一致,且不存在优先股,净利润全部用来发放股利。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本情况见表1:表1债务利息率与权益资本成本要求:(1)填写表1中用字母表示的空格。(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。表2公司市场价值与企业加权平均资本成本(3)根据表2的计算结果,确定该公司最优资本结构。

MO 公司是一家有杠杆、零增长的公司,负债合计 140 万美金,公司价值 227.75 万美 金,公司想让负债水平降到 40%,计划通过增发股票偿还债务来实现。无杠杆权益资本 成本为 16%,债务成本 6%,在外已发行股本为 35100 股,公司税率为 35%。 A. 公司资产负债率降到 40%后,公司价值是多少? B. 公司需要发行多少股股票? C. 重组完成后,公司的杠杆权益资本成本是多少?

甲公司是一家上市公司,正在考虑改变它的资本结构。相关资料如下:(1)公司目前债务的账面价值为6 000万元,利息率为5%,普通股5 000万股,每股价格12元,所有者权益账面金额60 000万元(与市价相同);每年的息税前利润为8 000万元。该公司适用的所得税税率为25%。(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。(3)为了提高企业价值,该公司拟改变资本结构,借入新的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①借入新债务6 000万元,从而使债务总额达到12 000万元。预计总的债务利息率为5.2%,由于债务比重提高,股票的β系数将在目前基础上提高3%;②借入新债务12 000万元,从而使债务总额达到18 000万元。预计总的债务利息率为5.5%,由于债务比重提高,股票的β系数将在目前基础上提高5%。(4)当前资本市场上无风险利率为3%,证券市场平均收益率为8%。(5)假设资本市场有效,债务的市场价值与账面价值相同,确定债务资本成本时不考虑筹资费用和货币时间价值。要求:(1)计算该公司目前的企业价值、普通股资本成本、股票的β系数、债务的税后资本成本和按市场价值权重计算的加权平均资本成本;(2)计算采用第1种资本结构调整方案下该公司的普通股资本成本、债务的税后资本成本、权益资本价值、企业价值和按市场价值权重计算的加权平均资本成本;(3)计算采用第2种资本结构调整方案下该公司的普通股资本成本、债务的税后资本成本、权益资本价值、企业价值和按市场价值权重计算的加权平均资本成本;(4)判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?

已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税税率为35%。如果该公司的权益资本成本为15%,则该公司税前债务资本成本为()。A.6%B.7.5%C.10%D.12%

某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额800万元(市场价值等于账面价值),平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则可以得出( )。A.公司权益资本成本为12%B.公司权益资本成本为19%C.公司股票的市场价值为7100万元D.公司的加权平均资本成本为11.39%E.公司的加权平均资本成本为12%

已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税税率为35%。如果该公司的股权资本成本为15%,则该公司的税前债务资本成本为( )。A.6%B.7.5%C.10%D.12%

某公司有负债的股权资本成本为20%,债务税前资本成本为6%,以市值计算的债务与企业价值的比为1:3。若公司目前处于免税期,则无负债企业的权益资本成本为()。A、15.33%B、16.5%C、27%D、21.2%

下列属于“净收益理论”的认识有()A、负债程度越高,企业价值越大B、资本结构与公司价值无关,决定公司价值的应是其营业收益C、负债越多,企业加权平均资本成本越低D、不论财务杠杆如何变化,企业加权平均资本成本都是固定的

某公司的资产负债率为62.5%,债务平均税前资本成本为12%(债务主要为公司债券,且平价发行,无筹资费),股权资本成本为20%,所得税税率为25%,则加权平均资本成本为()A、12.15%B、13.13%C、15.88%D、16.47%

已知Shyana公司无风险利率为2%,市场风险溢价为5%,贝塔系数为1.2,所得税率25%,负债与总资产比50%,税前债务融资成本为5%,那么,Shayna公司的加权平均资本成本为?()A、5.50%B、5.875%C、6%D、6.25%

一家公司拥有利率为10%,价值为650000美元的债务和价值500000美元的股本。股东的要求回报率为15%,并且现在没有供投资目的可用的留存收益。如果筹集新的外部股权,成本为16%。新的债务的税前成本为9%,并且公司税为50%。在计算资本的边际成本时,该公司应该以()计量资本股本成本和()计量税后债务融资成本。A、15%;4.5%B、15%;5.0%C、16%;4.5%D、16%;5.0%

多选题甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。同时,公司发行股票并用所筹集的资金偿还债务,按照市场价值计算的公司债务比率降为20%,同时企业的债务税前资本成本下降到5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。A无负债企业的权益资本成本为8%B交易后有负债企业的权益资本成本为8.75%C交易后有负债企业的加权平均资本成本为8%D交易前有负债企业的加权平均资本成本为8%

多选题A公司以市值计算的债务资本与股权资本比率为4。目前的税前债务资本成本为8%,股权资本成本为14%。公司利用增发新股的方式筹集的资本来偿还债务,公司以市值计算的债务资本与股权资本比率降低为2,同时企业的税前债务资本成本下降到7.4%。在完美的资本市场下,该项交易发生后的公司加权平均资本成本和股权资本成本分别为()。A9.2%B12.8%C11.6%D10.4%

单选题假设A公司要开办一个新的部门,新部门的业务与公司的主营业务面临不同的系统风险。现有一家可比企业与A公司的新业务部门具有可比性,其股权资本成本为12%,债务税前资本成本为6%,该企业保持目标资本结构,债务与价值比率为40%。假设新项目的债务筹资与股权筹资额的比例为1/3,预期借债成本仍为6%,公司的所得税税率为25%,则该新项目的加权平均资本成本为( )。A9%B8.7%C9.6%D9.23%

问答题乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。表1不同债务水平下的税前利率和β系数债务账面价值(万元)税前利率β系数10006%1.2515008%1.50表2公司价值和平均资本成本债务市场价值(万元)股票市场价值(万元)公司总价值(万元)税后债务资本成本权益资本成本平均资本成本100045005500(A)(B)(C)1500(D)(E)*16%13.09%2.依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

单选题下列关于资本结构、资本成本及企业价值之间的关系,表述错误的是( )。A公司的息税前收益率大于负债利息率时,增加负债可以提高公司价值B公司的息税前收益率小于负债利息率时,增加负债可能降低公司价值C公司资本结构中负债资本的比例提高时,公司加权平均资本成本升高D公司资本结构中权益资本的比例降低时,公司加权平均资本成本降低E所得税税率高于债务资本成本时,提高负债比率会增加公司的总现金流量

多选题甲公司以市值计算的债务与股权比率为2。假设当前的税前债务资本成本为6%,股权资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,同时企业的税前债务资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。A无负债企业的股权资本成本为8%B交易后有负债企业的股权资本成本为10.5%C交易后有负债企业的加权平均资本成本为8%D交易前有负债企业的加权平均资本成本为8%

多选题甲公司以市值计算的债务与股权市场价值比率为2。假设当前的税前债务资本成本为6%,权益资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权市场价值比率降为1,企业的税前债务资本成本保持不变,假设不考虑所得税,并且满足MM理论的全部假设条件。则下列说法正确的有()。A无负债企业的权益资本成本为8%B交易后有负债企业的权益资本成本为10%C交易后有负债企业的加权平均资本成本为8%D交易前有负债企业的加权平均资本成本为8%

单选题某公司的资产负债率为62.5%,债务平均税前资本成本为12%(债务主要为公司债券,且平价发行,无筹资费),股权资本成本为20%,所得税税率为25%,则加权平均资本成本为()A12.15%B13.13%C15.88%D16.47%