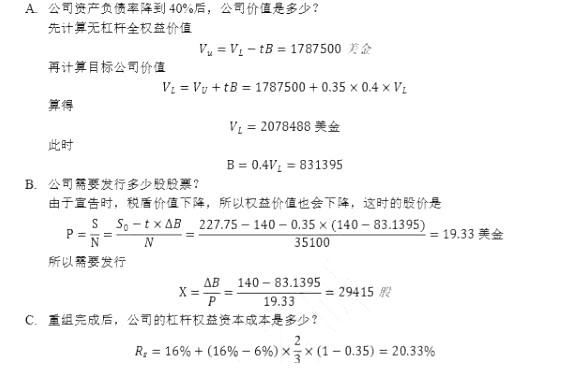

MO 公司是一家有杠杆、零增长的公司,负债合计 140 万美金,公司价值 227.75 万美 金,公司想让负债水平降到 40%,计划通过增发股票偿还债务来实现。无杠杆权益资本 成本为 16%,债务成本 6%,在外已发行股本为 35100 股,公司税率为 35%。 A. 公司资产负债率降到 40%后,公司价值是多少? B. 公司需要发行多少股股票? C. 重组完成后,公司的杠杆权益资本成本是多少?

MO 公司是一家有杠杆、零增长的公司,负债合计 140 万美金,公司价值 227.75 万美 金,公司想让负债水平降到 40%,计划通过增发股票偿还债务来实现。无杠杆权益资本 成本为 16%,债务成本 6%,在外已发行股本为 35100 股,公司税率为 35%。 A. 公司资产负债率降到 40%后,公司价值是多少? B. 公司需要发行多少股股票? C. 重组完成后,公司的杠杆权益资本成本是多少?

参考解析

解析:

相关考题:

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为l2%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为l,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件,则下列说法正确的有( )。 A.无负债企业的权益资本成本为8% B.交易后有负债企业的权益资本成本为10.5% C.交易后有负债企业的加权平均资本成本为8% D.交易前有负债企业的加权平均资本成本为8%

关于MM的无公司税模型二,错误的是( )。A.使用财务杠杆的负债公司,其股东权益成本是随着债务融资额的增加而上升的B.便宜的负债带给公司的利益会被股东权益成本的上升所抵消,最后使负债公司的平均资本成本等于无负债公司的权益资本成本C.公司的市场价值会随着负债率的上升而提高D.企业的资本机构不会影响企业的价值和资本成本

关于MM的无公司税模型命题二,下列说法错误的是( )。A.公司的市场价值会随负债率的下降而降低B.企业的货币资本结构不会影响企业的价值和资本成本C.使用财务杠杆的负债公司,其股东权益成本是随着债务融资额的增加而上升的D.便宜的负债带给公司的利益会被股东权益成本的上升所抵消,最后使负债公司的平均本成本等于无负债公司的权益资本成本

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。A.无负债企业的权益资本成本为8%B.交易后有负债企业的权益资本成本为10.5%C.交易后有负债企业的加权平均资本成本为8%D.交易前有负债企业的加权平均资本成本为8%

A公司的负债价值为2000万元,债务资本成本率KD为10%,权益价值为1亿元,同一风险等级中某一无负债公司的权益成本Ksu为15 010,A公司的权益成本Ksu为( ).A.17%B. 16.5%C.16%D.15.5%

一个公司的总资本是1000万元,其中有300万元的债权资本和700万元的权益资本,下列关于该公司说法错误的是( )。A.该公司的资产负债率是30%B.该公司为杠杆公司C.资本结构包含30%的债务和70%的权益D.该公司的资产负债率是43%

A公司的目标负债-权益比为0.45,其加权资本成本为9.8%,公司税率为35%,那么:(1)如果公司的权益资本成本为13%,则公司税前债务资本成本是多少?(2)如果公司的税后债务资本成本为5.9%,则公司的权益资本成本为多少?

A公司的负债价值为2 000万元,债务资本成本率KD为10%,权益价值为1亿元,同一风险等级中某一无负债公司的权益成本KsU为15%,A公司的权益成本KsL为( )。A.17%B.16.5%C.16%D.15.5%

某公司的负债价值为4000万元,债务资本成本率KD为8%,权益价值为2亿元,同一等级中无负债公司的权益成本为18%,则该公司的权益成本KS为( )。A.19.5%B.20%C.10%D.24%

B公司现在的资本结构、也是它的目标资本结构是40%债务和60%的权益。假设公司没有留存收益,公司的收益和股利按常数5%增长。去年公司的股利(D0)是$2.00,当前公司的股票价格是$21.88.公司可以筹集的债务成本是14%,如果公司发行新普通股,发行费率为20%,公司的边际税率为40%1.公司发行新普通股的权益成本是多少?()A、17.0%B、16.4%C、15.0%D、14.6%2.公司的加权平均资本成本是多少?()A、10.8%B、13.6%C、14.2%D、16.4%

M公司的目标资本结构为40%的负债、10%的优先股和50%的权益资本,已知负债筹资的税前成本为9%,优先股成本为10%,权益资本成本为15.6%,公司适用25%的所得税税率,则M公司的加权平均资本成本为( )。A.10.24%B.11.5%C.11.2%D.11.35%

A 公司是一家经营稳健、处于成熟阶段的公司。预计未来销售收入将永久保持稳定在每年 2350 万元,成本为销售收入的 60%,公司税率为 40%,该公司每年末将把所有盈利都作为股利发放。该公司的负债/权益比率为 0.45。公司无杠杆的权益要求回报率为 17%,债务的税前成本为 9%。 1)如果公司全部由权益融资,公司的价值为多少? 2)公司有杠杆时,权益的资本成本是多少? 3)用 WACC 方法对公司进行估值。

圆通运输公司目前没有任何负债,公司的股权资本成本为16%,假设圆通决定提高公司的杠杆水平,使公司的债务价值与总资产价值的比值维持在1/3。假设圆通的债务资本成本为9%,并且公司所得税率为35%。如果圆通税前的加权平均资本成本保持不变,那么杠杆水平提高以后公司的税后加权平均资本成本与下面哪个数字最为接近?A.12. 9%B.13. 0%C.16. Ou/oD.15. 0%

X公司正在研究如何调整公司的资本结构。目前,公司发行在外的股票为4000万股,每股价格为20元,(以市场价值计)负债——权益比为0.25公司的为1.2公司的债务评级力AAA,对应的市场利率基本等于目前8% 的无风险利率水平,市场风险溢价为5%。公司的所得税率为25%。 (以下计算出问题中所列变化外,均假设公司其他情况保持不变,债务均为永续债务) (1)计算公司目前的加权平均资本成本? (2)公司计划利用当前股票市场低迷的时机,发行新债2亿元用于同购股票。如果公司执行了股票可购计划,公司的股票价格将变为多少? (3)(接第二问)但增加负债将直接导致公司的信用评级降为AA,对应的市场利率升为9%。如果公司执行了这一计划,加权平均资本成变为多少?(4)公司也可通过其他选择来提高财务杠杆比率,按照公司现有的发展规划,明年的资本投资额为2亿元,明年计划股息率(及股利收益率)为10%。如果公司完全通过举新债来解决明年的资本支出,预期明年底的股价、负债权益比将变为多少?(红利再明年第前己发送完毕)

AAA公司是一家经营稳健、处于成熟阶段的公司,预计未来销售收入将永 久保持稳定在每年23, 500, 000元,可变成本为销售收入的60%,公司税率40%.该公司毎年末将把所有盈利都作为股利发放。该公司的负债/权益比率为0.45。公司无杠杆的权益要求回报率(Ro)为17%,债务的税前成本为9%。. (1)如果公司全部由权益融资,公司的价值为多少? (2)公司有杠杆时,权益的资本成本是多少? (3)用WACC方法对公司进行估值.

某公司上年度自由现金流为500万元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为1120万元,公司现有发行在外的普通股为200万股,则下列说法正确的有( )。Ⅰ 公司今年的现金流为525万元Ⅱ 公司的加权平均资本成本为14%Ⅲ 公司的股权价值为4413.33万元Ⅳ 公司股票的内在价值约为23.57元A.Ⅰ、ⅢB.Ⅰ、Ⅱ、Ⅲ、ⅣC.Ⅱ、ⅣD.Ⅱ、Ⅲ、Ⅳ

某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额800万元(市场价值等于账面价值),平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则可以得出( )。A.公司权益资本成本为12%B.公司权益资本成本为19%C.公司股票的市场价值为7100万元D.公司的加权平均资本成本为11.39%E.公司的加权平均资本成本为12%

一个公司的当前股利是$2,当前股票价格是$50。如果公司发行新普通股,预计发行成本是10%。公司的所得税率是40%。如果公司预计股利固定增长率是8%,它的新权益的资本成本是多少?()A、7.76%B、12.00%C、12.32%D、12.80%

B公司现在的资本结构、也是它的目标资本结构是40%债务和60%的权益假设公司没有留存收益,公司的收益和股利按常数5%增长去年公司的股利(D0)是$2.00,当前公司的股票价格是$21.88.公司可以筹集的债务成本是14%,如果公司发行新普通股,发行费率为20%,公司的边际税率为40% 公司的加权平均资本成本是多少?()A、10.8%B、13.6%C、14.2%D、16.4%

M公司的目标资本结构为40%的负债、10%的优先股和50%的权益资本,已知负债筹资的税前成本为9%,优先股成本为10%,权益资本成本为15.6%,公司适用25%的所得税税率,则M公司的加权平均资本成本为()。A、10.24%B、11.5%C、11.2%D、11.35%

A公司的负债价值为2000万元,债务资本成本率KD为10%,权益价值为1亿元,同一风险等级中某一无负债公司的权益成本KSU为15%,A公司的权益成本KSL为()。A、17%B、16.5%C、16%D、15.5%

多选题甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。同时,公司发行股票并用所筹集的资金偿还债务,按照市场价值计算的公司债务比率降为20%,同时企业的债务税前资本成本下降到5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。A无负债企业的权益资本成本为8%B交易后有负债企业的权益资本成本为8.75%C交易后有负债企业的加权平均资本成本为8%D交易前有负债企业的加权平均资本成本为8%

问答题某公司2016年营业收入总额为120 000万元,取得税后利润42 000万元。已知该公司资产总额为500 000万元,资产负债率为40%,平均债务成本为10%,公司流通在外的普通股为15 000万股,所得税税率为30%。公司维持目前的资本结构和资本成本率不变。要求:(1)公司计划2017年使销售量增加12%,若保持原有的经营杠杆系数2不变,要想获得50 000万元的税后利润,应增发多少普通股(当前股价为18元/股)。(2)假定2017年公司的加权平均资本成本为13%,则其权益资本成本是多少?(3)假定2017年公司为开发一项目须追加投资60 000万元,有两种方案可供选择:a方案按12. 5%的利率发行债券;b方案按20元/股增发股票,计算其每股收益无差别点?(4)依据(3),若新项目提供3 000万元的营业利润,公司采取哪种方式筹资较为有利?若提供5 000万元的营业利润呢?(不考虑非此项目导致的利润变化)

单选题B公司现在的资本结构、也是它的目标资本结构是40%债务和60%的权益假设公司没有留存收益,公司的收益和股利按常数5%增长去年公司的股利(D0)是$2.00,当前公司的股票价格是$21.88.公司可以筹集的债务成本是14%,如果公司发行新普通股,发行费率为20%,公司的边际税率为40% 公司的加权平均资本成本是多少?()A10.8%B13.6%C14.2%D16.4%

单选题B公司现在的资本结构、也是它的目标资本结构是40%债务和60%的权益假设公司没有留存收益,公司的收益和股利按常数5%增长去年公司的股利(D0)是$2.00,当前公司的股票价格是$21.88.公司可以筹集的债务成本是14%,如果公司发行新普通股,发行费率为20%,公司的边际税率为40% 公司发行新普通股的权益成本是多少?()A17.0%B16.4%C15.0%D14.6%