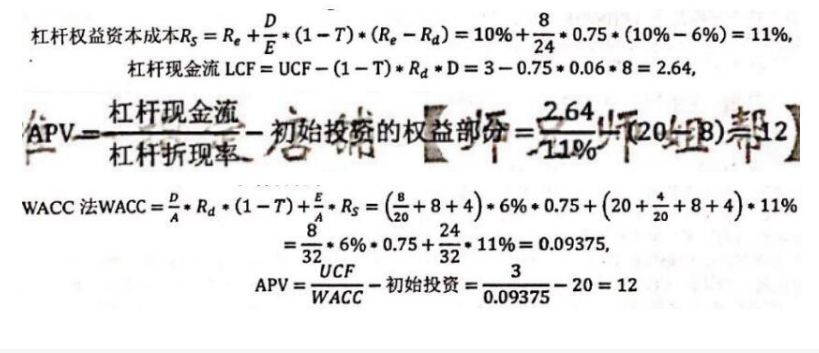

木华汽车在评估一个国际收购项目,关于项目及融资有如下信息: 期初投资: 20 亿美元 项目年现金流 EBIT(永久): 4 亿美元 项目公司税率: 25% 无杠杆股权成本: 10% 试分析: (1)项目无杠杆自由现金流是多少? (2)假设木华汽车将采取通过股票和债劵融资收购,而其中项目收购债劵融资额为 8 亿美元(永久),债务资本成本为 6%,项目的净现值是多少?

木华汽车在评估一个国际收购项目,关于项目及融资有如下信息: 期初投资: 20 亿美元 项目年现金流 EBIT(永久): 4 亿美元 项目公司税率: 25% 无杠杆股权成本: 10% 试分析: (1)项目无杠杆自由现金流是多少? (2)假设木华汽车将采取通过股票和债劵融资收购,而其中项目收购债劵融资额为 8 亿美元(永久),债务资本成本为 6%,项目的净现值是多少?

参考解析

解析:(1)无杠杆自由现金流=EBIT×(1-T)=4×(1-25%)=3亿美元。 (2)根据APV法,有 APV= NPV+ NPVF =EBIt ×[(1-T)/Re]+T×D-初始投资3/0.1+0.25×8-20=12 该项目的净现值为12亿美元 如果你想验证答案是否正确或者忘了APM法则,FTE和WACC法则也可以 FTE法则:先求项目的现值,要注意项目的现值等于初始投资额+项目的APV, vL=20+NPV=32,

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为10亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元

优学公司正在考虑收购其所在行业中的另一家公司,预计此次收购将在第1年使得优学公司增加150万元的净利润、40万元的利息费用、18万元的折旧、50万元的资本支出、40万元的净营运资本。从第2年起,自由现金流量将以3%的速度增长。协议收购价格为1000万元。交易完成后,优学公司将调整资本结构以维持公司当前的债务与股权比率不变。优学公司的股利增长率固定为3%,预计本年的股利为1.5元,当前的股价为10元,不考虑筹资费。无杠杆的资本成本为13%,债务利率为8%,公司始终保持债务与股权比率为1,所得税税率为25%。此次收购的系统风险与优学公司其他投资的系统风险大致相当。要求:(1)计算第1年优学公司因为收购而增加的无杠杆净收益;(2)用WACC法计算被收购的目标企业的价值;(3)计算收购交易的净现值;(4)在保持债务与企业价值不变的前提下,计算必须为收购举借多少债务,收购成本中的多少要通过股权筹资来实现;(5)计算优学公司的现有股权价值由于收购而增加的数额;(6)计算收购交易的无杠杆价值和利息税价值;(7)用APV法计算被收购的目标企业的价值;(8)使用FTE法计算此次收购交易的净现值;(9)如果目标企业第1年末的EV/EBITDA为10,通货膨胀率为2%,其他条件不变,计算自由现金流量的实际增长率。

根据国家外汇管理局公布的《2010年中国国际收支报告》,2010年我国货物贸易顺差2542亿美元,服务贸易逆差221亿美元,收入项目顺差304亿美元,经常转移项目顺差429亿美元,资本项目顺差46亿美元,直接投资顺差1 249亿美元,证券投资顺差240亿美元,其他投资顺差724亿美元,净错误与遗漏-597亿美元。剔除汇率、资产价格等估值因素影响,计入净错误与遗漏,我国新增国际储备资产()亿美元。A. 5313B. 4884C. 2457D. 4716

根据国家外汇管理局公布的《2010年中国国际收支报告》,2010年我国货物贸易顺差2542亿美元,服务贸易逆差221亿美元,收入项目顺差304亿美元,经常转移项目顺差429亿美元,资本项目顺差46亿美元,直接投资顺差1 249亿美元,证券投资顺差240亿美元,其他投资顺差724亿美元,净错误与遗漏-597亿美元。我国国际收支的经常项目为()亿美元。A. 顺差2625B. 顺差3054C. 逆差221D. 逆差597

根据国家外汇管理局公布的《2010年中国国际收支报告》,2010年我国货物贸易顺差2542亿美元,服务贸易逆差221亿美元,收入项目顺差304亿美元,经常转移项目顺差429亿美元,资本项目顺差46亿美元,直接投资顺差1 249亿美元,证券投资顺差240亿美元,其他投资顺差724亿美元,净错误与遗漏-597亿美元。我国国际收支的资本与金融项目为()亿美元。A. 顺差2259B. 顺差2213C. 逆差221D. 逆差597

根据国家外汇管理局公布的《2010年中国国际收支报告》,2010年我国货物贸易顺差2542亿美元,服务贸易逆差221亿美元,收入项目顺差304亿美元,经常转移项目顺差429亿美元,资本项目顺差46亿美元,直接投资顺差1249亿美元,证券投资顺差240亿美元,其他投资顺差724亿美元,净错误与遗漏-597亿美元。根据上述资料,回答下列问题。我国国际收支的经常项目为()亿美元。A.顺差2625B.顺差3054C.逆差221D.逆差597

根据国家外汇管理局公布的《2010年中国国际收支报告》,2010年我国货物贸易顺差2542亿美元,服务贸易逆差221亿美元,收入项目顺差304亿美元,经常转移项目顺差429亿美元,资本项目顺差46亿美元,直接投资顺差1249亿美元,证券投资顺差240亿美元,其他投资顺差724亿美元,净错误与遗漏-597亿美元。根据上述资料,回答下列问题。我国国际收支的资本与金融项目为()亿美元。A.顺差2259B.顺差2213C.逆差221D.逆差597

关于杠杆收购基金,以下描述不正确的是( )A.杠杆收购基金的投资中,基金作为收购方,为收购提供自有资金(普通股)B.在杠杆收购融资中,夹层资本比银行贷款优先级低、成本高,比股权资本优先级高、成本低C.银行贷款是杠杆收购中级别最低、成本最低和弹性最低的融资来源D.杠杆收购基金对目标企业进行投资的方式是杠杆收购

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为10亿美元,则该国储备资产增减额为( )。A.无法确定B.-70亿美元C.+60亿美元D.+270亿美元

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元

(2019年)经过多次磋商签订协议后,汽车制造商甲公司凭借自有资金2亿元和发行债券融资5亿元,实现了对汽车零部件供应商乙公司的收购。从并购的类型来看,上述收购属于()。A.杠杆收购B.前向收购C.友善收购D.金融资本收购

经过多次磋商签订协议后,汽车制造商甲公司凭借自有资金 2 亿元和发行债券融资 5 亿元,实 现了对汽车零部件商乙公司的收购。从并购的类型来看,上述收购属于( )。A.杠杆收购B.前向收购C.友善收购D.金融资本收购

经过多次磋商签订协议后,汽车制造商甲公司凭借自有资金2亿元和发行债券融资5亿元,实现了对汽车零部件商乙公司的收购。从并购的类型来看,上述收购属于( )。A.杠杆收购B.前向收购C.友善收购D.金融资本收购

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为10亿美元,则该国储备资产增减额为()。A、70亿元B、-70亿美元C、+60亿美元D、+270亿美元

有三个项目:项目A的投资是300万美元,净现值是30万美元;项目B的投资额是200万美元,回收期为2年,净现值是20万美元;项目C的投资额为100万美元,回收期为2年,净现值为10万美元。如果净现值是项目选择的标准,应该选择哪一个项目?()A、项目AB、项目BC、项目CD、都可以选择

某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:财务杠杆系数越大,表明公司的()越高。A、财务风险B、净现值C、债务年利息额D、内部报酬率

某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:公司测算财务杠杆系数和资本成本率的目的是()。A、提高企业息税前利润B、规避营业风险C、核算财务总成本D、优化资本结构

单选题已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为10亿美元,则该国储备资产增减额为( )。A无法确定B-70亿美元C+60亿美元D+270亿美元

单选题你被要求执行一个可行性分析来决定最佳项目。项目的初始投资为29000美元。项目A的现金流为第一年14000美元,第二年为19000美元,项目B的现金流为第一年21000美元,第二年为20000美元,项目C的现金流为第一年15000美元,第二年为20000美元。假设资本成本为10%,根据三个项目的净现值,你推荐哪一个项目?()A项目AB项目BC项目CD哪一个都不推荐

单选题有三个项目:项目A的投资是300万美元,净现值是30万美元;项目B的投资额是200万美元,回收期为2年,净现值是20万美元;项目C的投资额为100万美元,回收期为2年,净现值为10万美元。如果净现值是项目选择的标准,应该选择哪一个项目?()A项目AB项目BC项目CD都可以选择

单选题项目经理被要求为两个潜在项目执行成本效益分析。项目A成本为$12亿美元,潜在效益为$60亿美元,未来运营成本为$15亿美元;项目B成本为$14亿美元,潜在效益为$70亿美元,未来运营成本为$1亿美元。项目经理应该推荐哪一个项目?()A项目B;因为潜在效益减去执行成本所得的值大于项目A所得值B项目A;因为执行成本低于项目BC项目B;因为潜在效益减去执行成本和未来运营成本所得的值大于项目AD项目A;因为潜在效益加上未来运营成本所得的值小于项目B所得值

单选题某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:财务杠杆系数越大,表明公司的()越高。A财务风险B净现值C债务年利息额D内部报酬率

多选题某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:公司测算财务杠杆系数和资本成本率的目的是()。A提高企业息税前利润B规避营业风险C核算财务总成本D优化资本结构