假定不允许构造证券组合,并且证券1、2、3、4‘的特征如下表所示:那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是( )。 A. 1 和 2 B. 2 和 3C. 3 和 4 D. 4 和 1

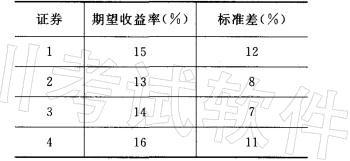

假定不允许构造证券组合,并且证券1、2、3、4‘的特征如下表所示:

那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是( )。

A. 1 和 2 B. 2 和 3

C. 3 和 4 D. 4 和 1

那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是( )。

A. 1 和 2 B. 2 和 3

C. 3 和 4 D. 4 和 1

参考解析

解析:不知足且厌恶风险的投资者,对应的是 高的期望收益率和低的标准差。

相关考题:

以下是抵押贷款证券化的步骤,其顺序正确的是( )。(1) 建立一个独立的SPV来发行证券,SPV与原始权益人实行“破产隔离”(2) SPV负责向债务人收取每期现金流并将其转入购买抵押贷款证券的投资者账户(3) SPV将出售抵押贷款证券的收益按合约转入原债权人的账户(4) SPV购买抵押贷款证券化的资产组合(贷款池)(5) 采用各种信用增级方法提高发行证券的信用等级(6) 评级机构为资产池的资产提供信用评级(7) SPV向投资者出售抵押贷款证券A.(1)(5)(4)(6)(7)(2)(3)B.(1)(5)(6)(7)(3)(2)(4)C.(1)(4)(6)(5)(7)(3)(2)D.(1)(4)(7)(2)(3)(5)(6)

关于切点证券组合T(如图所示)的特征,下列说法正确的有( )。A.T是有效组合中唯一一个不含无风险证券而仅由风险证券构成的组合B.有效边界FT上的任意证券组合,即有效组合,均可视为无风险证券F与T的再组合C.切点证券组合T由市场确定和投资者的偏好共同决定D.T为最优风险证券组合或最优风险组合

假设市场上存在证券A、B、C,其相关情况如下表:证券名称 当前价格 预测期末回报1 预测期末回报2 A 70元 50元 100元 B 60元 30元 120元 C 80元 38元 112元投资者发现了套利机会,构造了含有A、B比例分别为( )的证券组合,通过( )实现套利。A.0.4、0.6.买入AB组合卖空CB.0.6、0.4,买入C组合卖空ABC.0.3、0.7,买入AB组合卖空CD.0.7、0.3,买入C组合卖空AB

已经证券组合P是由证券A和B构成,证券A和B期望收益和标准差以及相关系数如下表所示,则组合P的方差是( )。 证券名称 期望收益率 标准差 相关系数 投资比重 A 10% 6% 0.12 30% B 5% 2% 70%A.0.0121B.0.3420C.0.4362D.0.0327

假定不允许构造证券组合,并且证券1、2、3、4的特征如下表 证券期望收益率(%) 标准差(%) 1 15 12 2 13 8 3 14 7 4 16 11所示:__________。那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是:( ) A.1和2B.2和3C.3和4D.4和1

假定证券的收益率由单因素模型决定。现有一个由N种证券构成的套利组合,第种证券的投资比重为,第种证券的期望收益率为,第种证券对因素变化的敏感性指标为。那么这个套利证券组合具有的特征包括:( )。A.++……+=1B.++……+=0C.++……+=0D.++……+=0E.++……+0

以下证券组合中,收益率不等于20%的是( )。 A、收益率为10%、比重为1/2的证券与收益率为20%的证券组成的组合B、收益率为20%、比重为1/2的证券与收益率为20%的证券组成的组合C、收益率为10%、比重为1/3的证券与收益率为25%的证券组成的组合D、收益率为20%、比重为1/4的证券与收益率为20%的证券组成的组合

下面对于证券市场融资活动特征的描述正确的有( )。1、一种强市场性的融资活动2、一种间接融资活动3、在由各种证券中介机构组成的证券中介服务体系的支持下完成的4、促成证券发行买卖的中介机构自身可以充当权利义务主体A.1、2B.1、3C.2、3D.3、4

假设证券市场禁止卖空交易,如果证券市场上存在着如下所述的三个证券组合A、B和C,(1)证券组合A的β系数和期望收益率分别为0.80和10.4%;(2)证券组合B的β系数和期望收益率分别为1.00和10.0%;(3)证券组合C的的β系数和期望收益率分别为1.20和13.6%。那么,不能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合。()

假设证券市场禁止卖空交易如果证券市场上存在着如下所述的三个证券组合A、B和C:(1)证券组合A的β系数和期望收益率分别为0.80和10.4%(2)证券组合B的β系数和期望收益率分别为1.00和10.0%;(3)证券组合C的β系数和期望收益率分别为1.20和13.6%。那么用证券组合B和证券组合C构造新证券组合优于用证券组合A和证券组合C构造新证券组合。()

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。 要求:(1)通过计算,比较A证券和B证券的风险大小。(2)计算该证券投资组合的预期收益率。(3)计算该证券投资组合的标准差。(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?

甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%和30%,β系数分别为2.5、1.5和1,其中X股票投资收益率的概率分布如下表所示。Y、Z股票的预期收益率分别为10%和8%,当前无风险利率为4%,市场组合的必要收益率为9%。要求:(1)计算X股票的预期收益率。(2)计算该证券组合的预期收益率。(3)计算该证券组合β系数。(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。

假设证券市场禁止卖空交易,如果证券市场上存在着如下所述的三个证券组合A、B、C:(1)证券组合A的β系数和期望收益率分别为0.8和10.4%;(2)证券组合B的B系数和期望收益率分别为1.00和10.0%;(3)证券组合C的B系数和期望收益率分别为1.20和13.6%;那么( )。?Ⅰ.不能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合?Ⅱ.能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合?Ⅲ.不能够用证券组合C和证券组合B构造一个与证券组合A具有相同β系数的新证券组合?Ⅳ.用证券组合C和证券组合B构造新证券组合优于用证券组合C和证券组合A构造新组合A.Ⅱ、ⅣB.Ⅰ、ⅢC.Ⅰ、ⅣD.Ⅱ、Ⅲ

已知A、B两种股票的收益率分布情况如表10-1所示,要求: (1)试比较这两种股票的风险大小; (2)设股票A、B构成一个证券组合,并且已知ωA=1/4,ωB=3/4,ρAB=0.6 试计算该证券组合的期望收益率、方差和标准差。

以下属于投资银行业务范畴的是() (1)证券发行与承销 (2)证券交易经纪 (3)证券私募发行 (4)投资咨询A、(2)(3)B、(1)(2)(3)C、(2)(3)(4)D、(1)(2)(3)(4)

假设证券组合中共有10只证券,权重分别为5%,5%,10%,10%,20%,20%,10%,10%,5%,5%,收益率分别为0%,1%,2%,3%,4%,5%,6%,7%,8%,9%,估计证券组合的收益率为()。A、3.0%B、3.5%C、4.0%D、4.5%

单选题以下属于投资银行业务范畴的是() (1)证券发行与承销 (2)证券交易经纪 (3)证券私募发行 (4)投资咨询A(2)(3)B(1)(2)(3)C(2)(3)(4)D(1)(2)(3)(4)