某单位年初无偿为甲村建设一个光伏发电站,每年发电2.5万千瓦时,每千瓦时收益为1元。该发电站建成当年维护成本为1000元,往后每年的维护成本都比上一年高1000元。假如发电站的收益归甲村所有,维护成本也由甲村支出,则该发电站累计为甲村创造15万元的净收益(总收益-总维护成本)是在:A.第6年B.第7年C.第8年D.第9年

某单位年初无偿为甲村建设一个光伏发电站,每年发电2.5万千瓦时,每千瓦时收益为1元。该发电站建成当年维护成本为1000元,往后每年的维护成本都比上一年高1000元。假如发电站的收益归甲村所有,维护成本也由甲村支出,则该发电站累计为甲村创造15万元的净收益(总收益-总维护成本)是在:

A.第6年

B.第7年

C.第8年

D.第9年

B.第7年

C.第8年

D.第9年

参考解析

解析:本题属于经济利润问题。

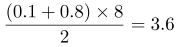

每年发电2.5万千瓦时,每千瓦时收益为1元,所以每年收益2.5万元;每年维护成本为1000元,即0.1万元,采用枚举法可得,

第8年,收益为2.5×8=20万元;成本为 万元,20-3.6=16.4万元,超过15万元。

万元,20-3.6=16.4万元,超过15万元。

因此,选择C选项

每年发电2.5万千瓦时,每千瓦时收益为1元,所以每年收益2.5万元;每年维护成本为1000元,即0.1万元,采用枚举法可得,

第8年,收益为2.5×8=20万元;成本为

万元,20-3.6=16.4万元,超过15万元。

因此,选择C选项

相关考题:

某投资项目的原始投资额为1000万元,当年建设当年投产,投产后1~5年每年净收益为10万元,第6~10年每年净收益为20万元,则该项目的会计账面收益率为____。 A5%B10%C15%D30%

某投资项目的原始投资额为100万元,当年建设并投产,投产后1—5年每年净收益为10万元,第6—10年每年净收益为20万元,则该项目的会计账面收益率为:()A、5%B、10%C、15%D、30%

3.甲公司欲添置一台设备,正在研究应通过自行购置还是租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本1200万元,每年的设备维护费用20万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%。预计该资产4年后变现价值为500万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金280万元,租期4年,租金在每年初支付。(3)已知甲公司适用的所得税率为30%,出租人乙公司的所得税率为20%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让,每年维护费用20万元由乙租赁公司承担。要求:(1)若甲为盈利企业,有足够可供抵减的收益,计算甲公司利用租赁取得设备的净现值。(2)若甲为盈利企业,有足够可供抵减的收益,计算甲公司能够接受的最高租金。(3)若乙公司为盈利企业,有足够可供抵减的收益,计算乙公司利用租赁出租设备的净现值。(4)若乙公司为盈利企业,有足够可供抵减的收益,计算乙公司能够接受的最低租金。(5)若甲公司为亏损企业,没有可供抵减的收益,计算甲公司利用租赁取得设备的净现值。(6)若乙公司为亏损企业,没有可供抵减的收益,计算乙公司利用租赁出租设备的净现值。

甲、乙、丙三村共建一项水利工程,原计划三村派出的劳动力之比为8︰5︰7,因丙村劳动力紧张,经协调,丙村少出的劳动力由甲、乙两村分担,相应的工钱由丙村承担。若甲、乙、丙三村派出的实际人数分别为84、52、24,丙村付给甲、乙两村的工钱共5.6万元,则丙村给甲村的工钱为( )A.2.1万元 B.2.8万元 C.3.5万元 D.4.2万元

(2017年)甲公司是一家制造业企业,产品市场需求处于上升阶段,为增加产能,公司拟于2018年初添置一台设备,有两种方案可供选择: 方案一:自行购置。预计设备购置成本1600万元。按税法规定,该设备按直线法计提折旧,折旧年限5年,净残值为5%,预计该设备使用4年,每年年末支付维护费用16万元,4年后变现价值400万元 方案二:租赁,甲公司租用设备进行生产,租赁期4年,设备的维护费用由提供租赁服务的公司承担,租赁期内不得撤租,租赁期满时设备所有权不转让,租赁费总计1480万元,分4年偿付,每年年初支付370万元 甲公司的企业所得税税率为25%,税前有担保的借款利率为8%。 要求: (1)计算方案一的初始投资额,每年折旧抵税额、每年维护费用税后净额、4年后设备变现税后净额,并计算考虑货币时间价值的平均年成本。 (2)判断租赁性质,计算方案二的考虑货币时间价值的平均年成本。 (3)比较方案一和方案二的平均年成本,判断甲公司应该选择方案一还是方案二。

甲公司是一家制造业企业,产品市场需求处于上升阶段,为增加产能,公司拟于2018年年初添置一台设备。有两种方案可供选择:方案一:自行购置。预计设备购置成本1600万元,按税法规定,该设备按直线法计提折旧,折旧年限5年,净残值率5%,预计该设备使用4年,每年年末支付维护费用16万元,4年后变现价值400万元。方案二:租赁。甲公司租用设备进行生产,租赁期4年,设备的维护费用由提供租赁服务的公司承担,租赁期内不得撤租,租赁期满时设备所有权不转让,租赁费总计1480万元,分4年偿付,每年年初支付370万元。甲公司的企业所得税税率为25%,税前有担保的借款利率为8%。要求:(1)计算方案一的初始投资额、每年折旧抵税额、每年维护费用税后净额、4年后设备变现税后净额,并计算考虑货币时间价值的平均年成本。(2)判断租赁性质,计算方案二的考虑货币时间价值的平均年成本。(3)比较方案一和方案二的平均年成本,判断甲公司应选择方案一还是方案二。

甲商品2012年的预计销售量为100万件,总成本为1000万元,企业的目标收益率(目标成本利润率)为20%,如采用目标收益定价法定价,该商品单价为()元。 A.10 B.12 C.12.5 D.15.5

某建设项目有甲、乙两个投资方案,甲方案投资3500万元,每年总经营成本为420万元;乙方案投资3800万元,每年总经营成本为340万元,则静态差额投资回收期为( )年。A.3.5 B.3.75C.4 D.4.25

共用题干小梁乡下辖3个行政村,分别为A村、B村、C村。2012年末,该乡“村集体经济组织收益分配统计表”如下:2012年A村总收入为52万元,总支出为36万元,则A村支出收益率为()。A:30.8%B:44.4%C:69.2%D:72.5%

下列信号中属于光伏发电站向电网调度机构提供的信号的是()。A、光伏发电站并网点电压、电流、频率B、光伏发电站主升压变分接头档位C、光伏发电站高压断路器和隔离开关的位置D、光伏发电单元运行状态

当电力系统频率高于50.2Hz时,应(),严重情况下切除整个光伏发电站。A、按照电网调度机构指令增加光伏发电站有功功率B、按照电网调度机构指令增加光伏发电站无功功率C、按照电网调度机构指令降低光伏发电站有功功率D、按照电网调度机构指令降低光伏发电站无功功率

某企业拟引进新生产线,已知新生产线的投资额为400万元,新生产线的经营成本为每年12万元;旧生产线的投资额为300万元,经营成本为每年14万元。该行业的基准投资收益率为2.5%,则()。A、引进后的增量投资收益率为1%B、引进后的增量投资收益率为2%C、引进后的增量投资收益率为2.5%D、应引进该生产线E、不应引进该生产线

某企业欲从国外引进甲、乙先进技术,假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元;引进乙技术的一次性投资为400万元,年生产成本为10万元。设基准收益率为6%,则()。A、应该引进甲技术B、甲、乙技术经济效益相同C、应该引进乙技术D、不能判断应该引进哪种技术

甲公司为某企业集团的一个投资中心,×是甲公司下设的一个利润中心,相关资料如下: 资料一:2012年×利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。 资料二:甲公司2013年年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

多选题2012年1月1日,甲公司采用分期收款方式向乙公司出售大型设备一套,合同约定的价款为20000万元,分5年于每年年末分期收款,每年收取4000万元。该套设备的成本为15000万元,若购货方在销售当日支付货款,只须支付16000万元。假定甲公司在发出商品时开具增值税专用发票,同时收取增值税税额3400万元,企业经计算得出实际利率为7.93%。不考虑其他因素,则下列有关甲公司会计处理中正确的有()。A甲公司2012年未实现融资收益摊销1268.8万元B甲公司2013年未实现融资收益摊销1052.22万元C甲公司2014年未实现融资收益摊销1052.22万元D甲公司2015年未实现融资收益摊销566.16万元

单选题甲公司于2010年1月1日开始执行新会计准则,对子公司(丙公司)投资的后续计量由权益法改为成本法。对丙公司的投资2010年年初账面余额为5500万元,其中,成本为4000万元,损益调整为1000万元,其他权益变动500万,未发生减值。变更日该投资的计税基础为其成本4000万元。假定不考虑其他因素,该政策变更对2010年甲公司留存收益的影响是( )。A减少留存收益1000万元B增加留存收益1000万元C减少留存收益1500万元D增加留存收益1500万元

单选题某块河滩地曾属甲村所有,因洪水将该地的表层浮土卷走,只剩下裸露的石头而被甲村撂荒。乙村经多年培土,使该块地变成良田。现甲村和乙村均主张对该块地的所有权。应如何处理?()A应支持甲村对该块地的所有权,但甲村应给乙村相应的补偿B应支持乙村对该块地的所有权,但乙村应给甲村相应的补偿C由甲村和乙村按份共有D由甲村和乙村共同共有

单选题光伏发电站发电母线电压应根据接入电网的要求和光伏发电站的安装容量,经技术经济比较后确定,光伏发电站安装总容量大于1MWp,且不大于30MWp时,宜采用()电压等级。A0.4kV-10kVB10kV-35kVC35kV

问答题甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下: 资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。 资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资收益率为10%。 要求: (1)根据资料一,计算X利润中心2012年度的部门边际贡献。 (2)根据资料二,计算甲公司接受新投资机会前的投资收益率和剩余收益。 (3)根据资料二,计算甲公司接受新投资机会后的投资收益率和剩余收益。 (4)根据(2)、(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。[2013年真题]

多选题某企业拟引进新生产线,已知新生产线的投资额为400万元,新生产线的经营成本为每年12万元;旧生产线的投资额为300万元,经营成本为每年14万元。该行业的基准投资收益率为2.5%,则()。A引进后的增量投资收益率为1%B引进后的增量投资收益率为2%C引进后的增量投资收益率为2.5%D应引进该生产线E不应引进该生产线

多选题某企业拟引进新生产线,已知新生产线的投资额为400万元,新生产线的经营成本为每年12万元;旧生产线的投资额为300万元,经营成本为每年14万元。该行业的基准投资收益率为2.5%,则下列说法正确的有()。A引进后的增量投资收益率为1%B引进后的增量投资收益率为2%C引进后的增量投资收益率为2.5%D应引进该生产线E不应引进该生产线