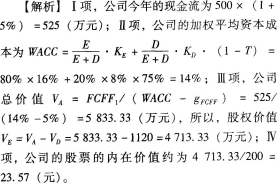

某公司上年度自由现金流为500万元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为1120万元,公司现有发行在外的普通股为200万股,则下列说法正确的有( )。Ⅰ 公司今年的现金流为525万元Ⅱ 公司的加权平均资本成本为14%Ⅲ 公司的股权价值为4413.33万元Ⅳ 公司股票的内在价值约为23.57元A.Ⅰ、ⅢB.Ⅰ、Ⅱ、Ⅲ、ⅣC.Ⅱ、ⅣD.Ⅱ、Ⅲ、Ⅳ

某公司上年度自由现金流为500万元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为1120万元,公司现有发行在外的普通股为200万股,则下列说法正确的有( )。

Ⅰ 公司今年的现金流为525万元

Ⅱ 公司的加权平均资本成本为14%

Ⅲ 公司的股权价值为4413.33万元

Ⅳ 公司股票的内在价值约为23.57元

Ⅰ 公司今年的现金流为525万元

Ⅱ 公司的加权平均资本成本为14%

Ⅲ 公司的股权价值为4413.33万元

Ⅳ 公司股票的内在价值约为23.57元

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

参考解析

解析:

相关考题:

某公司预计每年产生的自由现金流量均为100万元,公司的股权资本成本为14%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持1.0的目标债务与股权比率,则债务利息抵税的价值为( )万元。A.81.08B.333.33C.60D.45

某公司预计明年产生的自由现金流量为200万元,此后自由现金流量每年按照3%的比率增长。公司的股权资本成本为20%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持1.0的目标债务与股权比率,则债务利息抵税的价值为( )。A.162.16万元B.227.03万元C.160万元D.245 万元

某公司上年度自由现金流为5000000元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为11200000,公司现有2000000股普通股在外发行。则下列计算正确的是( )。 A.公司的现金流为5250000元 B.贴现率WACC为14% C.股权价值为47133333元 D.股票的内在价值约为23.57元

某公司年息税前利润为1200万元,假设息税前利润能够永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额为800万元,平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则股票的市场价值为()元。 A、7100B、7200C、7000D、10000

某公司去年股东自由现金流量为15000000元,预计今年增长5%。公司现有5000000股普通股发行在外。股东要求的必要收益率为8%,利用股东自由现金贴现模型计算的公司权益价值为( )元。A.300000000B.9375000C.187500000D.525000000

某公司2011年经营活动现金流量净额为2000万元,流动负债1000万元,负债总额3000万元,股东权益6000万元。则下列说法正确的是( )。A、该公司产权比率为33%B、长期资本负债率为22%C、权益乘数为1.5D、现金流量债务比为100%

大山公司现有资产2000万元,全部为权益资本。公司发行在外普通股股数为500万股,本年度息税前利润为200万元,全部用于发放股利,股利增长率为2%。公司为了扩大规模,拟以每股5元的价格增发普通股100万股,发行费用率为2.5%,目前股票市场价格为每股5元,该公司适用的所得税税率为25%,则该公司新增普通股资本成本为( ) A、8.28%B、8%C、8.12%D、10.37%

某公司全部资产为800万元,负债占资产比率为20%,债务利率为12%,所得税税率为25%,息税前利润为60万元,则该公司的财务杠杆系数为( )。A.2.09B.1.47C.3.67D.2.35

新舟公司长期资产市场价值总额为5000万元,其中长期负债3000万元,普通股2000万元,债务税前资本成本为8%,普通股资本成本率为15%,公司所得税率为25%,则该公司加权平均资本成本为( )。A.9%B.10. 8%C.9.6%D.11%

2017年1月1日某股权投资基金管理人再对某项目公司进行尽职调查过程中,了解到该项目公司2016年的企业自由现金流为500万元,公司的目标资本结构为负债和权益比为0.25:1,现有负债的市场价值为1120万元,股权要求收益率为16%,税前债务成本为8%,所得税税率为25%,经测算D公公司未来两年的自有现金流増长率分别为10%和5%,且以后长期自由现金流増长率稳定在5%。根据前述财务数据,计算可得项目公司的股权价值( )。 A.4,436万元B.6,111万元C.5,556万元D.4,991万元

2017年1月1日某股权投资基金管理人在对某项目公司进行尽职调查过程中,了解到该项目公司2016年的企业自由现金流为500万元,公司的目标资本结构为负债和权益比为0.25:1,现有负债的市场价值为1120万元,股权要求收益率为16%,税前债务成本为8%,所得税税率为25%,经测算D公司未来两年的自有现金流増长率分别为10%和5%,且以后长期自由现金流増长率稳定在5%采用企业自由现金流折现模型估值时,折现率为( )A.0.08B.0.12C.0.09D.0.14

分析员甲在对ABC公司进行估值时,ABC公司是一家多种工业金属矿物的供应商,公司信息如下:股票发行总额8亿元ABC公司负债的市场价值为25亿元该公司今年自由现金流(FCFF)=11.5亿元适用所得税率为40%假设该公司债务占净资产25%股权资本成本10%税前债权资本成本7%自由现金流(FCFF)增长率4%该公司加权平均资本成本为()。A.9.65%B.8.55%C.12.73%D.20%

2017年1月1日某股权投资基金管理人再对某项目公司进行尽职调查过程中,了解到该项目公司2016年的企业自由现金流为500万元,公司的目标资本结构为负债和权益比为0.25:1,现有负债的市场价值为1120万元,股权要求收益率为16%,税前债务成本为8%,所得税税率为25%,经测算D公公司未来两年的自有现金流增长率分别为10%和5%,且以后长期自由现金流增长率稳定在5%。根据前述财务数据,计算可得项目公司的股权价值( )A.4436万元B.6111万元C.5556万元D.4991万元

已知甲公司的可比上市公司经调整后有财务杠杆的β系数为1.1,资产负债率为0.35,而甲公司的资产负债率为0.5,负债税前资本成本为6%。市场上的无风险利率为3%,市场平均报酬率为8.1%。甲公司和可比上市公司的企业所得税税率均为25%。评估基准日为2016年12月31日,预计未来3年甲企业自由现金流分别为500万元、670万元、850万元,从第4年起以5%的增长率保持稳定增长。(最后结果保留两位小数) 要求: ①计算甲公司的β系数; ②计算甲公司企业整体价值。

在评估基准日,A企业所有者权益账面价值为2000万元,长期负债账面价值为500万元,流动负债账面价值为1000万元,长期负债与流动负债的投资报酬率分别为8%和5%,预计资本结构保持不变。评估人员预计A企业未来3年企业自由现金流量分别为120万元、150万元、170万元,第4年起年企业自由现金流量保持3%速度增长。无风险报酬率为4%,市场平均报酬率为10%。可比上市公司调整后有财务杠杆的β系数为1.5,资产负债率为0.5。A企业和可比上市公司适用的企业所得税率均为25%。 要求:计算A企业整体价值。

某股份有限公司有关资料如下: (1)公司本年初未分配利润贷方余额为181.92万元,本年息税前利润为800万元。适用的所得税税率为25%。 (2)公司流通在外的普通股60万股,每股面值1元,每股溢价发行,发行价格为10元;公司负债总额为200万元,均为长期负债,平均利率10%,假定公司筹资费率为0。 (3)公司股东大会决定本年度按10%的比例计提法定公积金,按5%的比例计提法定公益金。本年按可供投资者分配利润的16%向普通股股东发放现金股利,预计现金股利以后每年增长6%。 (4)据投资者分析,该公司股票的贝他系数为1.5,无风险收益率8%,市场所有股票的平均收益率为14%。计算该公司现有资本结构下的财务杠杆系数和利息保障倍数;

某公司去年股东自由现金流FCFE为1347000元,预计今年增长5%。公司现有2000000股普通股发行在外,股东要求的必要回报率为8%,则下列计算正确的是()。A、未来的现金流是1414350元B、未来的现金流是1424750元C、股票的内在价值28元D、股权价值是47145000元

某公司上年度自由现金流为5000000元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为11200000,公司现有2000000股普通股在外发行。则下列计算正确的是()。A、公司的现金流为5250000元B、贴现率WACC为14%C、股权价值为47133333元D、股票的内在价值约为23.57元

单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的无税股权资本成本为18%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A1134.48B1730.77C1234.48D934.48

单选题某公司上年平均负债年利率为5%,现金流量比率为0.6,平均流动负债为800万元,占平均负债总额的60%,年末流动负债为1000万元,则上年现金流量利息保障倍数为()。A3.6B7.2C9.0D4.5

单选题某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额为800万元,平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则股票的市场价值为()万元。A7100B7200C7000D10000

问答题某公司预计明年产生的自由现金流量为400万元,此后自由现金流量每年按4%的比率增长。公司的无税股权资本成本为10%,税前债务资本成本为6%,公司所得税税率为25%。如果公司以市值计算的债务与股权比率维持在0.5的水平。 要求: (1)确定该公司的无负债企业价值; (2)计算该公司包括债务利息抵税的企业价值; (3)计算该公司的债务利息抵税的价值。

单选题某公司预计每年产生的自由现金流量均为lOO万元,公司的无税股权资本成本为14%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持l.0的目标债务与股权比率,则债务利息抵税的价值为( )万元。A142.86B333.33C60D45

单选题某公司今年预计现金流,明年和后年为详细预测期。预计明年的股权自由现金流为825万元,后年的为1127.5万元,股权资本成本为12%,加权平均资本成本为9%,明后两年之后各年的股权自由现金流的现值为13483万元,则该公司股权价值为()万元。A15118B16555C13456D15000

单选题某公司预计每年产生的自由现金流量均为100万元,公司的无税股权资本成本为14%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持1.0的目标债务与股权比率,则债务利息抵税的价值为( )万元。A142.86B333.33C60D45

单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的股权资本成本为l8%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A1134.48B1730.77C1234.48D934.48

多选题某公司年息税前盈余为1000万元,假设可以永续,该公司不存在优先股。股东和债权人的投入及要求的回报不变,股票账面价值2000万元,负债金额600万元(市场价值等于账面价值),所得税税率为30%,企业的税后债务资本成本是7%,市场无风险利率为5%,市场组合收益率是11.5%,该公司股票的β系数为1.2,则可以得出( )。A公司的普通股资本成本为12.8%B公司的股票的市场价值为5140.6万元C公司的股票的市场价值为2187.5万元D公司的市场价值为2600万元