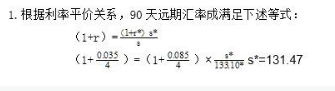

若在直接标价法下,用美元买日元,已知即期汇率为1美元=133. 10 日元,美元年 利率为8.5%, 日元年利率为3.5%,则90天远期美元兑日元的汇率应该是多少?

若在直接标价法下,用美元买日元,已知即期汇率为1美元=133. 10 日元,美元年 利率为8.5%, 日元年利率为3.5%,则90天远期美元兑日元的汇率应该是多少?

参考解析

解析:

相关考题:

假设美元和日元的国内六个月利率各为5%和1%(以年利率表示)。现在日元/美元的汇率为100,则美国国内投资者持有的外汇远期合约的即期价格为( )美元。A.102B.0.0102C.201D.0.0201

在美国境内的 XYZ 公司,有一笔 7.5 亿日元的应付款,需要在一年后支付给东京银行。目前即期汇率是 RMB116/D1.00 ,一年远期汇率是 RMB109/D1.00.美元的年利率为 6%,日元为 3%. XYZ 公司也可以购买以 0.0086 美元/ 日元为执行价格的一年期的日元看涨期权,成本为 0、0012 美分/日元。如果远期汇率是对未来即期汇率的最佳的预期,若用期权对冲,一年后总支付的美元价值是:A.美元 6,450 ,000B.美元 6,545 ,400C.美元 6,653 ,833D.美元 6,880 ,734

已知某日东京外汇市场美元对日元的即期汇率为1美元=127·90/128·00日元,6个月的远期汇率为1美元=127·30/127·50日元。美元的年利率为7·2%,日元为4·0%。如果某套利者以1500万日元做抛补套利交易,能净获利多少?

若在纽约外汇市场上,根据收盘汇率,2000年1月18日,1美元可兑换105.69日元,而1月19日1美元可兑换105.33日元,则表明()。A、美元对日元贬值B、美元对日元升值C、日元对美元贬值D、日元对美元升值E、无变化

美国采用的是间接标价法,假设某日纽约外汇市场美元对日元的即期汇率为1美元=100.3820/30日元,6个月远期汇率是外汇贴水240/260。因此,6个月后,需要用()日元购买1美元。A、100.4060B、100.4090C、100.3580D、100.3570

企业与银行签订远期外汇合约,3个月后用日元购买500万美元,合同汇率1美元=120日元,12月31日,同交割日的远期外汇合约的远期汇率为1美元=125日元,银行确认的该合约的公允价值为()。A、2500日元B、-2500日元C、2.08万美元D、-2.08万美元

一家美国钢管制造公司通过成功的谈判与一家日本的主要生产商签订了购买钢材的合同.合同的总价为9,000,000日元.合同签订当天的即期汇率为1美元兑换112.5日元,供应经理没有利用套期保值合同对汇率进行担保.交货日期为下订单之后(4)星期.交货时供应经理查看了汇率并了解到当时的即期汇率是1美元兑换 116.5日元,收到发票时的汇率是1美元兑换90日元.公司应该支付多少货款()A、$80,000 美元B、$84,507美元C、90,000美元D、100,000美元

某日,美元兑日元的即期汇率是110。小张持有美元100元,预计美元在3个月之内下跌,即日元会上涨,预测汇率约为104左右。若小张买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。3个月后到期时,如果美元兑日元的汇率为104,则小张的外汇期权盈利为()美元。A、5.77B、100C、204D、480.77

单选题某日本投资者持有一笔人民币资产组合,需要对冲汇率风险。假设市场上没有人民币兑日元的远期合约,该投资者选择3个月期人民币兑美元的远期合约与3个月期美元兑日元远期合约来避险:则该投资者应该( )。A买入人民币兑美元远期合约,买入美元兑日元远期合约B买入人民币兑美元远期合约,卖出美元兑日元远期合约C卖出人民币兑美元远期台约,买入美元兑日元远期合约D卖出人民币兑美元远期合约,卖出美元兑日元远期合约

问答题假设即期美元/日元汇率为153.30/40,银行报出3个月远期的升(贴)水为42/39。假设美元3个月定期同业拆息率为8.3125%,日元3个月定期同业拆息率为7.25%,为方便计算,不考虑拆入价与拆出价的差别。请问: (1)某贸易公司要购买3个月远期日元,汇率应当是多少? (2)试以利息差的原理,计算以美元购买3个月远期日元的汇率。

单选题日本某汽车公司3月份对美国出口汽车,合同金额为1000万美元,约定进口方付款期限为6个月。假设合同订立时美元兑日元的即期汇率是108,付款到期日美元兑日元的汇率是107,则该公司()A盈利1000万日元B亏损1000万日元C盈利500万日元D亏损500万日元

单选题美元/日元汇率的报价通常是多少日元兑1美元,这意味美元是本币,假设即期汇率=105一个月日元汇率=1%一个月美元汇率=4%期限30天,问一个月后的远期汇率是多少?()A104.74B103.74C106.51D105

单选题2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。A45B480.77C56D454.55

单选题在美元标价法下,已知美元兑日元的标价为117.55,美元兑人民币的标价为6.188,则用直接标价法表示的人民币与日元的标价形式是( )。A100日元/人民币为5.26B人民币/100日元为0.12C100日元/人民币为0.12D人民币/100日元为5.26

单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A升水1.664B升水6.656C贴水1.664D贴水6.656

单选题美国某出口企业将于3个月后收到货款1千万日元。为规避汇率风险,该企业可在CME市场上采取( )交易策略。[2016年9月真题]A买入1千万日元的美元兑日元期货合约进行套期保值B卖出1千万日元的美元兑日元期货合约进行套期保值C买入1千万美元的美元兑日元期货合约进行套期保值D卖出1千万美元的美元兑日元期货合约进行套期保值

问答题某交易商拥有l亿日元远期空头,远期汇率为0.008美元/日元。如果合约到期时汇率分别为0.0075美元/日元和0.0090美元/日元,那么该交易商的盈亏如何?