甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。ABC会计师事务所委派X注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分内容摘录如下:资料一:注释1:A原材料主要用于生产A产品。A原材料2010年末结存数量与2009年末基本保持一致,但结存金额比2009年末有所减少。主要原因是:A原材料供应商从2010年初开始向甲公司提供采购折扣(年末一次性结算)。甲公司在2010年12月31日收到A原材料供应商支付的2010年度采购折扣60万元,并相应冲减A原材料2010年末结存成本60万元。我们检查了采购合同、供应商出具的采购折扣结算明细表以及相关的银行进账单据,没有发现异常。审计处理建议:无须提出审计调整建议。注释2:B原材料主要用于生产B产品。根据B原材料盘点结果,2010年末结存金额未包括于2010年12月31日已入库但尚未收到采购发票的50万元B材料。审计处理建议:已提出审计调整,于2010年末补计已入库的B原材料50万元。注释3:C原材料主要用于生产C产品。根据C原材料盘点结果,2010年末结存金额中有20万元的C原材料在2010年12月31日收到采购发票,但于2011年1月1日才实际收到入库。审计处理建议:已提出审计调整建议,于2010年末冲回尚未收到入库的C原材料20万元。注释……(略)资料二:注释1:A产品是甲公司目前最畅销的产品,2010年平均每月销售约20000件,并且预计2011年的售价和销量都将有所上升。根据A产品盘点结果,2010年结存金额中未包括已于2010年12月31日对外开具销售发票但未发货的1000件产品(成本30万元)。据甲公司销售经理介绍,客户实际于2010年12月31日向甲公司采购共计2000件A产品,甲公司已于2010年12月31日向客户开具2000件的销售发票,并确认销售收入。其中1000件已于2010年12月31日交付客户。由于甲公司仓库于2010年末工作繁忙,剩余1000件实际于2011年1月10日交付客户。甲公司销售经理表示客户知道甲公司延迟发货的安排,且未提出异议。我们检查了甲公司于2010年12月31日开具的销售发票,以及于2011年1月10日的交货记录,没有发现异常。审计处理建议:无须提出审计调整建议。注释2:B产品曾经是甲公司的主要产品之一,但随着A产品的推出,月销量已由2010年1月的约10000件下降至2010年12月的约3000件,并且预计2011年的售价和销量都将继续下跌。事实上,甲公司已于2011年2月初宣布B产品降价10%。2010年12月末销售的1000件B产品(成本为40万元)在2011年1月5日被退回。甲公司相应冲减了2011年1月份的主营业务收入。我们检查了相关销货退回协议以及2011年1月5日的入库记录,没有发现异常。审计处理建议:已提出审计调整建议,冲回该1000件B产品于2010年度所确认的相关主营业务收入、主营业务成本和应收账款,并相应调整增加2010年末B产品余额40万元。注释3:C产品已于2011年2月起停产。我们对C产品于2010年12月31日的发出计价进行了测试(见索引号(略)),注意到C产品于2010年12月结转主营业务成本所用的单位成本计算有误,导致多转主营业务成本20万元。审计处理建议:已提出审计调整建议,冲回C产品于2010年度多结转的主营业务成本20万元,并相应调整增加2010年末C产品余额20万元。注释……(略)资料三:注释1:原材料可变现净值按照于2010年12月31日的相关原材料市场价格扣除对外转让原材料的预计销售费用和相关税费确定。我们核对了相关原材料供应商于2010年12月31日的报价、预计销售费用和税费的计算表(索引号(略)),没有发现差异。审计处理建议:无须提出审计调整建议。注释2:产成品可变净值按照于2010年12月31日的相关产品销售价格扣除必要销售费用和相关税费确定。我们核对了甲公司相关产品于2010年12月31日的售价目录以及预计销售费用和税费的计算表(索引号(略)),没有发现差异。审计处理建议:无须提出审计调整建议。注释……(略)要求:(1)针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入相应的表格内。(2)针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入相应的表格内。(3)针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。(4)针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。将答案直接填入相应的表格内。

甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。ABC会计师事务所委派X注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分内容摘录如下:

资料一:

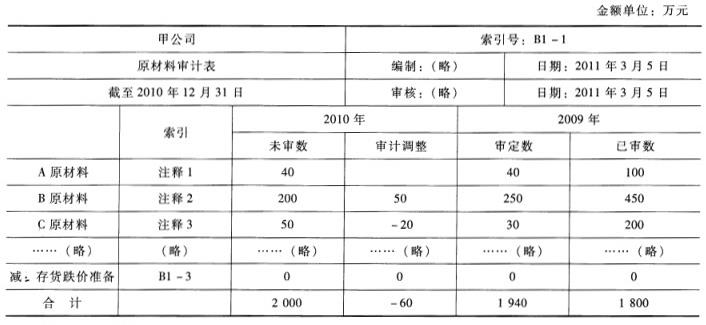

注释1:A原材料主要用于生产A产品。A原材料2010年末结存数量与2009年末基本保持一致,但结存金额比2009年末有所减少。主要原因是:A原材料供应商从2010年初开始向甲公司提供采购折扣(年末一次性结算)。甲公司在2010年12月31日收到A原材料供应商支付的2010年度采购折扣60万元,并相应冲减A原材料2010年末结存成本60万元。我们检查了采购合同、供应商出具的采购折扣结算明细表以及相关的银行进账单据,没有发现异常。审计处理建议:无须提出审计调整建议。

注释2:B原材料主要用于生产B产品。根据B原材料盘点结果,2010年末结存金额未包括于2010年12月31日已入库但尚未收到采购发票的50万元B材料。审计处理建议:已提出审计调整,于2010年末补计已入库的B原材料50万元。

注释3:C原材料主要用于生产C产品。根据C原材料盘点结果,2010年末结存金额中有20万元的C原材料在2010年12月31日收到采购发票,但于2011年1月1日才实际收到入库。审计处理建议:已提出审计调整建议,于2010年末冲回尚未收到入库的C原材料20万元。注释……(略)

资料二:

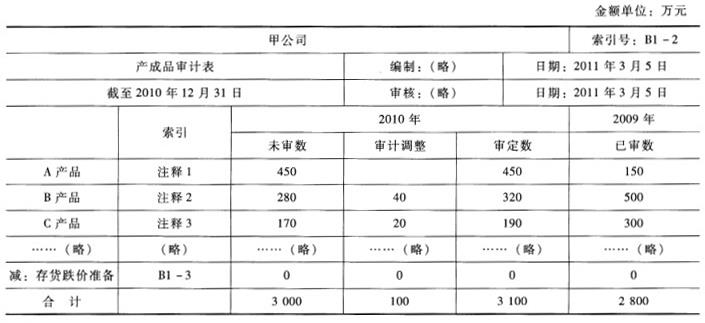

注释1:A产品是甲公司目前最畅销的产品,2010年平均每月销售约20000件,并且预计2011年的售价和销量都将有所上升。根据A产品盘点结果,2010年结存金额中未包括已于2010年12月31日对外开具销售发票但未发货的1000件产品(成本30万元)。据甲公司销售经理介绍,客户实际于2010年12月31日向甲公司采购共计2000件A产品,甲公司已于2010年12月31日向客户开具2000件的销售发票,并确认销售收入。其中1000件已于2010年12月31日交付客户。由于甲公司仓库于2010年末工作繁忙,剩余1000件实际于2011年1月10日交付客户。甲公司销售经理表示客户知道甲公司延迟发货的安排,且未提出异议。我们检查了甲公司于2010年12月31日开具的销售发票,以及于2011年1月10日的交货记录,没有发现异常。审计处理建议:无须提出审计调整建议。

注释2:B产品曾经是甲公司的主要产品之一,但随着A产品的推出,月销量已由2010年1月的约10000件下降至2010年12月的约3000件,并且预计2011年的售价和销量都将继续下跌。事实上,甲公司已于2011年2月初宣布B产品降价10%。2010年12月末销售的1000件B产品(成本为40万元)在2011年1月5日被退回。甲公司相应冲减了2011年1月份的主营业务收入。我们检查了相关销货退回协议以及2011年1月5日的入库记录,没有发现异常。审计处理建议:已提出审计调整建议,冲回该1000件B产品于2010年度所确认的相关主营业务收入、主营业务成本和应收账款,并相应调整增加2010年末B产品余额40万元。

注释3:C产品已于2011年2月起停产。我们对C产品于2010年12月31日的发出计价进行了测试(见索引号(略)),注意到C产品于2010年12月结转主营业务成本所用的单位成本计算有误,导致多转主营业务成本20万元。审计处理建议:已提出审计调整建议,冲回C产品于2010年度多结转的主营业务成本20万元,并相应调整增加2010年末C产品余额20万元。注释……(略)

资料三:

注释1:原材料可变现净值按照于2010年12月31日的相关原材料市场价格扣除对外转让原材料的预计销售费用和相关税费确定。我们核对了相关原材料供应商于2010年12月31日的报价、预计销售费用和税费的计算表(索引号(略)),没有发现差异。审计处理建议:无须提出审计调整建议。

注释2:产成品可变净值按照于2010年12月31日的相关产品销售价格扣除必要销售费用和相关税费确定。我们核对了甲公司相关产品于2010年12月31日的售价目录以及预计销售费用和税费的计算表(索引号(略)),没有发现差异。审计处理建议:无须提出审计调整建议。注释……(略)

要求:

(1)针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入相应的表格内。

(2)针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入相应的表格内。

(3)针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

(4)针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。将答案直接填入相应的表格内。

参考解析

(1)注释1存在缺陷。收到的折扣要抵减相应采购的存货的成本,如果相应存货已被使用,要相应调整营业成本等相关的项目。建议:按存货结存、使用情况来调整存货余额或营业成本等项目。注释2不存在缺陷。注释3存在缺陷。不应当提出调整建议,期末单到货未到时,如果符合负债确认条件,相关存货应当作在途物资核算。建议:不应提出审计调整建议。

(2)注释1存在缺陷。对于尚未发出的存货,虽然已经开具发票,但不满足收入确认条,因此应当纳入存货盘点范围,并在账面中反映,同时不能作为收入加以确认。建议:对该存货纳入企业年末存货的范围,并反映在企业年末的账面记录中,同时调整在年底确认的收入。注释2存在不当之处。对于B,期后发生产品的销售退回和售价的下调,存在存货的减值迹象,因此可能存在存货跌价的可能性,但未作存货计价测试。建议:结合期末存货售价的情况计算存货的可变现净值,考虑存货跌价准备的计提。注释3存在不当之处。期后C产品已经停产,存在跌价的可能性,因此计价测试中应考虑跌价准备的问题。建议:计算C产品的可变现净值,考虑存货跌价准备的计提。

(3)原材料可变现净值计算方法不恰当。原材料应当考虑其持有意图,如果是以直接出售为目的,则可以按照原材料的市场价格扣除预计的销售费用和税费来计算。如果是以生产产品为目的,则应当以生产的产品的可变现净值为基础计算确定,因此题目中“原材料可变现净值按照于2010年12月31日的相关原材料市场价格扣除对外转让原材料的预计销售费用和相关税费确定。”方法不适当。产成品的可变现净值计算不适当。产成品的可变现净值,应当考虑期后情况对产成品可变现净值的影响。B产品期后售价下调,C产品期后停产,都对其可变现净值产生影响。因此题目中“产成品可变现净值按照于2010年12月31日的相关产品销售价格扣除必要销售费用和相关税费确定。”不适当。

(4)A原材料,无需计提跌价准备。B原材料,需要计提跌价准备。B原材料的持有以直接出售为目的,B产成品期后售价下调,导致可变现净值低于其成本,导致B原材料在期末应按可变现净值进行期末计量,因此需要计提跌价准备。C原材料,考虑计提跌价准备。C原材料的持有以直接出售为目的,C产成品期后停产,相应B原材料的可变现净值低于其成本的可能性也会很大。A产成品,无需计提跌价准备。B产成品,需要计提跌价准备。期后售价下调10%,导致存货可变现净值290*(1-10%)小于成本280。C产成品,考虑计提跌价准备。期后停产,售价很有可能会进一步下调,导致存货可变现净值小于成本。