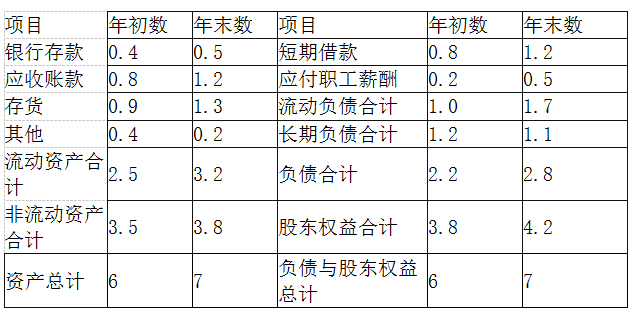

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:资产负债表(简表) 编制单位:某医疗器械股份有限公司 2015年12月31日 单位:亿元该公司2015年现金流动负债比率为( )。A.0.47B.0.56C.0.65D.0.82

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年现金流动负债比率为( )。

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年现金流动负债比率为( )。

A.0.47

B.0.56

C.0.65

D.0.82

B.0.56

C.0.65

D.0.82

参考解析

解析:现金流动负债比率=经营活动产生现金流量净额/流动负债,该指标从现金流人量和现金流出的动态角度对企业实际偿债能力进行考查。该指标较大,表明企业经营活动产生的现金净流量较多,能够偿还到期债务。但也不是越大越好,太大则表明企业流动资金利用不充分,收益能力不强。此题中,流动负债比率=0.8÷1.7≈0.47

相关考题:

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:资产负债表(简表) 编制单位:某医疗器械股份有限公司 2015年12月31日 单位:亿元改公司2015年应收账款比年初增加了50%,可能导致公司( )增加。A.机会成本B.资本成本C.坏账损失D.长期投资增加

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:资产负债表编制单位:某电器股份有限公司2008年12月31日 单位:亿元根据以上资料,回答题:该公司的应收账款周转率为 ()次。A 、 2B 、 2 .14C 、 3D 、 3.11

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:资产负债表(简表) 编制单位:某医疗器械股份有限公司 2015年12月31日 单位:亿元该公司2015年末流动比率是( )。A.1.56B.1.88C.1.94D.2.01

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:资产负债表(简表) 编制单位:某电器股份有限公司 2015年12月31日 单位:亿元如果评价该公司的营运能力,根据现有资料,还可以计算( )。A.存货周转率B.流动比率C.总资产周转率D.流动资产周转率

共用题干某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:根据以上资料,回答下列问题:该公司2008年度的净资产报酬率为()。A:4.62%B:5.15%C:5.77%D:6.67%

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下: 该公司2015年的净资产收益率为()。A.4.62%B.5.15%C.5.77%D.6.67%

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:该公司2015年应收账款比年初增加了50%,可能导致公司()增加。A.机会成本B.资本成本C.坏账损失D.收账费用

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:资产负债表编制单位:某电器股份有限公司2008年12月31日 单位:亿元根据以上资料,回答题:该公司2008年度的净资产报酬率为 ()。A 、 4 .62%B 、 5.15%C 、 5.77%D 、 6.67%

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:资产负债表(简表) 编制单位:某电器股份有限公司 2015年12月31日 单位:亿元该公司2015年应收账款减少,有利于公司减:少( )。A.坏账损失B.机会成本C.销售费用D.收账费用

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:该公司2015年年末流动比率是()。A.1.56B.1.88C.1.94D.2.01

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:计算流动比率和现金流动负债比率两个指标可以评价该公司的()A.短期营运能力B.短期偿债能力C.长期偿债能力D.长期发展能力

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下:该公司2015年所有者权益增加,可能是由于公司()。A.股本增加B.未分配利润增加C.贷款增加D.长期投资增加

共用题干某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:根据以上资料,回答下列问题:该公司2008年度所有者权益增加,可能是由于公司()。A:股本增加B:未分配利润增加C:贷款增加D:长期投资增加

共用题干某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:根据以上资料,回答下列问题:该公司的应收账款周转率为()次。A:2B:2.14C:3D:3.11

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:资产负债表(简表) 编制单位:某电器股份有限公司 2015年12月31日 单位:亿元该公司2015年的净资产收益率为( )。A.4.62%B.5.15%C.5.77%D.6.67%

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下: 计算流动比率和现金流动负债比率两个指标可以评价该公司的()。A.短期营运能力B.短期偿债能力C.长期偿债能力D.长期发展能力

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:资产负债表(简表) 编制单位:某医疗器械股份有限公司 2015年12月31日 单位:亿元计算流动比率和现金流动负债比率两个指标可以评价该公司的( )。A.短期运营能力B.短期偿债能力C.长期偿债能力D.长期发展能力

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:该公司2015年末流动比率是()A.1.56B.1.88C.1.94D.2.01

某电器股份有限公司,2008年实现销售收入3 亿元,实现净利润0.3 亿元,公司2008年简化资产负债表如下:资产负债表编制单位:某电器股份有限公司2008年12月31日 单位:亿元根据以上资料,回答下列问题:该公司2008年度所有者权益增加,可能是由于公司()。 A.股本增加B.未分配利润增加C.贷款增加D.长期投资增加

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下: 如果评价该公司的营运能力,根据现有资料,还可以计算()。A.存货周转率B.流动比率C.总资产周转率D.流动资产周转率

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:该公司2015年现金流动负债比率为()A.0.47B.0.56C.0.65D.0.82

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:资产负债表(简表) 编制单位:某电器股份有限公司 2015年12月31日 单位:亿元该公司的应收款周转率为( )次/年。A.2B.2.14C.3D.3.11

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:该公司2015年现金流动负债比率为()。A.0.47B.0.56C.0.65D.O.82

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:资产负债表编制单位:某电器股份有限公司2008年12月31日 单位:亿元根据以上资料,回答题:该公司2008年度所有者权益增加,可能是由于公司 ()。A 、 股本增加B 、 未分配利润增加C 、 贷款增加D 、 长期投资增加

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:该公司2015年应收账款比年初增加了50%,可能导致公司()增加A.机会成本B.资本成本C.坏账损失D.收账费用

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下: 该公司2015年应收账款减少,有利于公司减少()。A.坏账损失B.机会成本C.销售费用D.收账费用