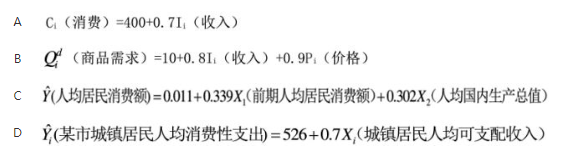

下列样本模型中,哪一个模型的参数估计值违背了经济理论与实际意义?( )

下列样本模型中,哪一个模型的参数估计值违背了经济理论与实际意义?( )

参考解析

解析:B项,当收入一定时,如果商品价格上涨一个单位,那么商品需求量上涨0.9个单位。这与经济理论是相矛盾的,一般地,商品价格上涨,商品的需求量会相应的下降。

相关考题:

经济计量分析工作的基本步骤是()。A.设定理论模型收集样本资料估计模型参数检验模型B.设定模型估计参数检验模型应用模型C.个体设计总体估计估计模型应用模型D.确定模型导向确定变量及方程式估计模型应用模型

经济计量分析工作的基本工作步骤是:()。 A、设定理论模型→收集样本资料→估计模型参数→检验模型B、设定模型→估计参数→检验模型→应用模型C、个体设计→总体设计→估计模型→应用模型D、确定模型导向→确定变量及方程式→估计模型→应用模型

最小平方的中心思想,使通过数学模型,配合一条较为理想的趋势线。这条趋势线必须满足()。 A.原数列的观察值与模型的估计值的离差平方和为零B.原数列的观察值与模型的估计值的离差平方和为最小C.原数列的观察值与模型的估计值的离差总和为零D.原数列的观察值与模型的估计值的离差总和为最小

下列说法中,错误的是( )。A.功能模型描述了动态模型和对象模型所服务的数据结构B.对象模型中的服务与动态模型中的事件和功能模型中的函数相对应C.动态模型描述了对象的控制结构并激活了功能模型中的函数D.功能模型描述了对象模型中的服务和动态模型中动作所激活的函数

对几何分布滞后模型的三种变换模型,即koyck变换模型.自适应预期模型.局部调整模型,其共同特点是( )A.具有相同的解释变量B.仅有三个参数需要估计C.用Y1t代替了原模型中解释变量的所有滞后变量D.避免了原模型中的多重共线性问题E.都以一定经济理论为基础

下列情况回归方程中可能存在多重共线性的有( )。Ⅰ.模型中所使用的自变量之间相关Ⅱ.参数最小二乘估计值的符号和大小不符合经济理论或实际情况Ⅲ.增加或减少解释变量后参数估计值变化明显Ⅳ.R2值较大大.但是回归系数在统计上几乎均不显著A:Ⅰ.Ⅱ.Ⅲ.ⅣB:Ⅱ.Ⅲ.ⅣC:Ⅰ.Ⅲ.ⅣD:Ⅰ.Ⅱ.Ⅲ

若多元线性回归模型存在自相关问题.这可能产生的不利影晌的是( )。Ⅰ.模型参数估计值非有效Ⅱ.参数佑计量的方差变大Ⅲ.参数估计量的经济含义不合理Ⅳ.运用回归模型进行预测会失效A.Ⅰ.Ⅱ.ⅢB.Ⅰ.Ⅲ.ⅣC.Ⅰ.Ⅱ.ⅣD.Ⅱ.Ⅲ.Ⅳ

如果模型中解释变量之间存在共线性,则会引起如下后果()A、 参数估计值确定B、 参数估计值不确定C、 参数估计值的方差趋于无限大D、 参数的经济意义不正确E、 DW统计量落在了不能判定的区域

对几何分布滞后模型的三种变换模型,即koyck变换模型.自适应预期模型.局部调整模型,其共同特点是()A、具有相同的解释变量B、仅有三个参数需要估计C、用Yt-1代替了原模型中解释变量的所有滞后变量D、避免了原模型中的多重共线性问题E、都以一定经济理论为基础

计量经济学研究的主要步骤是()。A、设定理论模型→收集样本资料→估计模型参数→检验模型B、设定模型→收集样本资料→估计参数→检验模型→应用模型C、个体设计→总体设计→估计模型→应用模型D、确定模型导向→确定变量及方程式→估计模型→应用模型

经济计量分析工作的基本步骤是()。A、设定理论模型→收集样本资料→估计模型参数→检验模型B、设定模型→估计参数→检验模型→应用模型C、个体设计→总体估计→估计模型→应用模型D、确定模型导向→确定变量及方程式→估计模型→应用模型

最小平方的中心思想,使通过数学模型,配合一条较为理想的趋势线。这条趋势线必须满足()。A、原数列的观察值与模型的估计值的离差平方和为零B、原数列的观察值与模型的估计值的离差平方和为最小C、原数列的观察值与模型的估计值的离差总和为零D、原数列的观察值与模型的估计值的离差总和为最小

下列关于三次曲线线法的模型的叙述说法正确的()。A、模型中参数通常用最小二乘法确定B、参数b可解释为观察经济指标变化的速度估计值C、参数b可解释为速度变化的加速度估计值D、参数c可解释为加速度的变化率E、参数c可以解释为加速度的动态变化

单选题若多元线性回归模型存在自相关问题,这可能产生的不利影响包括( )。Ⅰ.模型参数估计值非有效Ⅱ.参数估计量的方差变大Ⅲ.参数估计量的经济含义不合理Ⅳ.运用回归模型进行预测会失效AⅠ、Ⅱ、ⅢBⅠ、Ⅱ、ⅣCⅠ、Ⅲ、ⅣDⅡ、Ⅲ、Ⅳ

单选题下列情况回归方程中可能存在多重共线性的有( )。Ⅰ.模型中所使用的自变量之间相关Ⅱ.参数最小二乘估计值的符号和大小不符合经济理论或实际情况Ⅲ.增加或减少解释变量后参数估计值变化明显Ⅳ.R2值较大,但是回归系数在统计上几乎均不显著AⅠ、Ⅱ、ⅢBⅠ、Ⅱ、ⅣCⅠ、Ⅲ、ⅣDⅠ、Ⅱ、Ⅲ、Ⅳ

单选题下列关于基本GARCH模型说法不正确的是( )。AARCH模型假定波动率不随时间变化B非负线性约束条件(ARCH/GARCH模型中所有估计参数必须非负)在估计ARCH/GARCH模型的参数的时候被违背CARCH/GARCH模型都无法解释金融资产收益率中的杠杆效应DARCH/GARCH模型没有在当期的条件异方差与条件均值之间建立联系