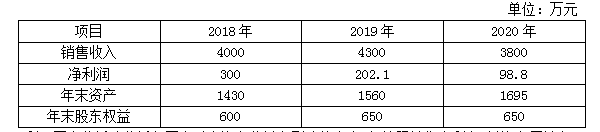

ABC公司近三年的主要财务数据和财务比率如下:利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。要求:利用因素分析法分析2020年与2019年相比销售净利率变动对净资产收益率的影响为( )。A.-17.14% B.-3.37% C.-14.45% D.0.68%

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

利用因素分析法分析2020年与2019年相比销售净利率变动对净资产收益率的影响为( )。

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

利用因素分析法分析2020年与2019年相比销售净利率变动对净资产收益率的影响为( )。

A.-17.14%

B.-3.37%

C.-14.45%

D.0.68%

B.-3.37%

C.-14.45%

D.0.68%

参考解析

解析:2020年与2019年相比净资产收益率变动=15.2%-32.34%=-17.14%

净资产收益率=销售净利率×总资产周转率×权益乘数

销售净利率变动的影响:(2.6%-4.7%)×2.8763×2.392=-14.45%

净资产收益率=销售净利率×总资产周转率×权益乘数

销售净利率变动的影响:(2.6%-4.7%)×2.8763×2.392=-14.45%

相关考题:

ABC公司近三年的主要财务数据和财务比率如下: 20X 5年 20 X 6年 20 X 7年 营业收入(万元) 4000 4300 3800 总资产(万元) 1430 1560 1695 普通股(万元) t00 100 100 保留盈余(万元) 500 550 550续表 20X5年 20X 6年 20X7年 所有者权益合计 600 650 650 流动比率 119% 125% 120% 平均收现期(天) 18 22 27 存货周转率 8.O 7.5 5.5 债务/所有者权益 1.38 1.40 1.61 长期债务/N有者权益 O.5 O.46 O.46 营业毛利率 20.O% 16.3% 13.2% 营业净利率 7.5% 4.7% 2.6% 要求:(1)分析说明该公司运用资产获利能力的变化及其原因;(2)分析说明该公司资产、负债及所有者权益的变化及其原因;(3)假如你是该公司的财务经理,在20×8年应从哪些方面改善公司的财务状况和经营业绩。

ABC公司近3年的主要财务数据和财务比率如下:假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :根据以上资料,回答题:根据表中数据,该公司2011年的流动比率为 ()A 、 1.36B 、 2C 、 1.46D 、 1.58

某机械设备股份有限公司2013年主要财务数据见下表(单位:亿元)。企业的财务报表中包含大量的财务信息,利用这些数据可以得出大量有用的财务比率。其财务比率大致说来有()等方面。A.偿债能力比率B.获利能力比率C.发展能力比率D.负债比率

甲公司近三年改进的管理用财务报表主要财务数据如下:单位:万元要求:(1)计算2019年和2020年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。(2)利用因素分析法分析说明该公司2020年与2019年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序计算)。

甲公司近三年改进的管理用财务报表主要财务数据如下:要求:(1)计算2015年和2016年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。(2)利用因素分析法分析说明该公司2016年与2015年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序)。

ABC公司2018年度财务报表的主要数据如下: 该公司2018年12月31日的股票市价为20元。 ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家,有关资料如下表: 要求: (1)假设ABC公司未来不发行股票(或回购股票),保持财务政策和经营效率不变,计算2018年末内在市盈率、内在市净率和内在市销率; (2)若权益净利率保持不变,分别用修正平均市价比率法和股价平均法评估ABC公司的股票价值。

ABC公司2020年财务报表的主要数据如下: 该公司2020年12月31日的股票市价为20元。 ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家公司,有关资料如下表: 要求: (1)假设ABC公司未来不发行股票,保持财务政策和经营效率不变,计算2020年年末内在市盈率、内在市净率和内在市销率; (2)判断公司应采用何种模型,说明理由,并根据你选中的模型分别用修正的平均市价比率法和股价平均法评估ABC公司的股票价值,并说明该模型的优缺点。

Z公司提供了如下财务数据: (1) 目标资本结构是50%负债和50%股东权益; (2) 税后债务成本为8%; (3) 保留盈余的成本估计为13.5% (4) 股权融资成本估计为20%,如果公司发行新股票。 (5) 净收入为2500。 公司现有五个可供选择的项目,项目情况如下表。如果公司执行剩余红利 政策,其支付比率是多少?

ABC公司近三年的主要财务数据和财务比率如下:利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。要求:ABC公司近三年的主要财务数据和财务比率如下:利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。要求:利用因素分析法分析2020年与2019年相比总资产周转率对净资产收益率的影响为( )。A.-17.14% B.-3.37% C.-14.45% D.0.68%

ABC公司近三年的主要财务数据和财务比率如下:利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。要求:计算2019年的净资产收益率为( )。A.15.62% B.15.2% C.32.34% D.9.68%

ABC公司近3年的主要财务数据和财务比率如下:假设该公司没有营业外收支和投资收益,所得税税率不变。要求:(1)利用因素分析法说明该公司2020年与2019年相比净资产收益率的变化及其原因;(2)分析说明该公司资产、负债、所有者权益的变化及其原因;(3)假如你是该公司的财务经理,在2020年应从哪些方面改善公司的财务状况和经营业绩。

A公司和B公司2019年末的财务数据如下:A公司的流动资产300万元,流动负债170万元,存货160万元,B公司的流动资产1300万元,流动负债800万元,存货300万元,则下列说法中,正确的有( )。A.A公司的流动比率为1.76B.A公司的速动比率为0.82C.A公司的流动比率小于B公司的流动比率D.A公司的速动比率大于B公司的速动比率E.B公司的营运资金为200万元

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。