ABC公司2020年财务报表的主要数据如下: 该公司2020年12月31日的股票市价为20元。 ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家公司,有关资料如下表: 要求: (1)假设ABC公司未来不发行股票,保持财务政策和经营效率不变,计算2020年年末内在市盈率、内在市净率和内在市销率; (2)判断公司应采用何种模型,说明理由,并根据你选中的模型分别用修正的平均市价比率法和股价平均法评估ABC公司的股票价值,并说明该模型的优缺点。

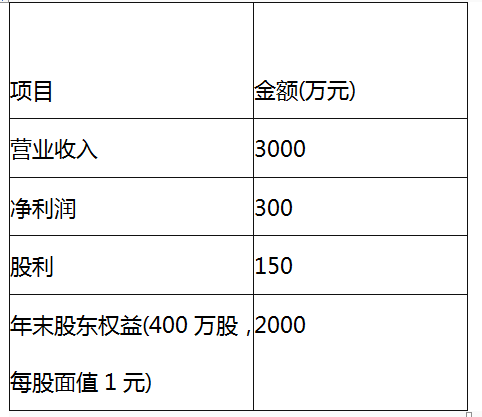

ABC公司2020年财务报表的主要数据如下:

该公司2020年12月31日的股票市价为20元。

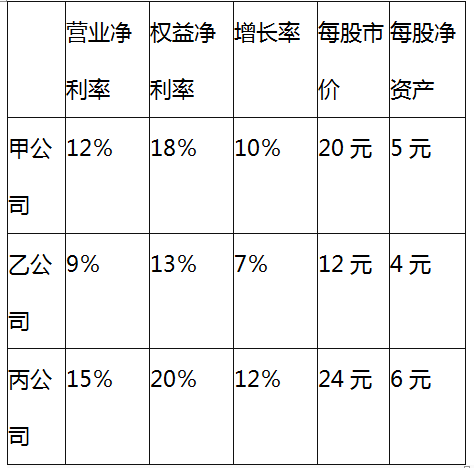

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家公司,

有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票,保持财务政策和经营效率不变,计算2020年年末内在市盈率、内在市净率和内在市销率;

(2)判断公司应采用何种模型,说明理由,并根据你选中的模型分别用修正的平均市价比率法和股价平均法评估ABC公司的股票价值,并说明该模型的优缺点。

该公司2020年12月31日的股票市价为20元。

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家公司,

有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票,保持财务政策和经营效率不变,计算2020年年末内在市盈率、内在市净率和内在市销率;

(2)判断公司应采用何种模型,说明理由,并根据你选中的模型分别用修正的平均市价比率法和股价平均法评估ABC公司的股票价值,并说明该模型的优缺点。

参考解析

解析:(1)

2020年权益净利率=300/2000=15%

2020年利润留存率=(300-150)/300=50%

2020年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

若该公司处于稳定状态,其净利润增长率、股东权益增长率和营业收入增长率等于可持续增长率,即8.11%。

内在市盈率=20/[300×(1+8.11%)/400]=24.67

内在市净率=20/[2000×(1+8.11%)/400]=3.7

内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产,净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元)

修正的平均市净率法:

可比公司平均市净率=(4+3+4)/3=3.67

平均权益净利率=(18%+13%+20%)/3=17%

修正平均市净率=3.67/(17%×100)=0.22

ABC公司每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC每股价值=(4/18%)×15%×5=16.67(元)

以乙公司为可比公司计算的ABC每股价值=(3/13%)×15%×5=17.31(元)

以丙公司为可比公司计算的ABC每股价值=(4/20%)×15%×5=15(元)

ABC公司每股价值=(16.67+17.31+15)/3=16.33(元)

市净率估值模型的优点:

首先,净利为负值的企业不能用市盈率进行估值,而市净率极少为负值,可用于大多数企业。

其次,净资产账面价值的数据容易取得,并且容易理解。

再次,净资产账面价值比净利润稳定,也不像净利润那样经常被人为操纵。

最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率模型的局限性:

首先,账面价值受会计政策选择的影响,如果各企业执行不同能会计标准或会计政策,市净率会失去可比性。

其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。

最后,少数企业的净资产是负值,市净率没有意义,无法用于比较。

2020年权益净利率=300/2000=15%

2020年利润留存率=(300-150)/300=50%

2020年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

若该公司处于稳定状态,其净利润增长率、股东权益增长率和营业收入增长率等于可持续增长率,即8.11%。

内在市盈率=20/[300×(1+8.11%)/400]=24.67

内在市净率=20/[2000×(1+8.11%)/400]=3.7

内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产,净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元)

修正的平均市净率法:

可比公司平均市净率=(4+3+4)/3=3.67

平均权益净利率=(18%+13%+20%)/3=17%

修正平均市净率=3.67/(17%×100)=0.22

ABC公司每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC每股价值=(4/18%)×15%×5=16.67(元)

以乙公司为可比公司计算的ABC每股价值=(3/13%)×15%×5=17.31(元)

以丙公司为可比公司计算的ABC每股价值=(4/20%)×15%×5=15(元)

ABC公司每股价值=(16.67+17.31+15)/3=16.33(元)

市净率估值模型的优点:

首先,净利为负值的企业不能用市盈率进行估值,而市净率极少为负值,可用于大多数企业。

其次,净资产账面价值的数据容易取得,并且容易理解。

再次,净资产账面价值比净利润稳定,也不像净利润那样经常被人为操纵。

最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率模型的局限性:

首先,账面价值受会计政策选择的影响,如果各企业执行不同能会计标准或会计政策,市净率会失去可比性。

其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。

最后,少数企业的净资产是负值,市净率没有意义,无法用于比较。

相关考题:

ABC会计师事务所在2011年度执业过程中,涉及到如下与前后任注册会计师沟通的相关事项,请代为作出正确的判断。7.下列( )选项中,相应的注册会计师构成ABC会计师事务所注册会计师的前任注册会计师。A.ABC会计师事务所已承接A公司财务报表审计,已对A公司最近一期财务报表发表了审计意见的某会计师事务所的注册会计师B.ABC会计师事务所已承接B公司财务报表审计,已接受B公司委托但未完成审计工作的某会计师事务所的注册会计师,C.ABC会计师事务所拟承接C公司财务报表审计,最近一次接受C公司委托但拟与C公司解除业务约定的某会计师事务所的注册会计师D.ABC会计师事务所执行D公司财务报表审计,同一会计师事务所上次审计业务的注册会计师

注册会计师接受委托对ABC股份有限公司2006年的财务报表进行审计,下列选项中属于“鉴证对象”的是()。 A、ABC公司2006年财务报表B、ABC公司2006年12月31日的财务状况和该年度的经营成果和现金流量C、ABC公司2006年度的财务状况、经营成果和现金流量D、ABC公司2006年利润表

YZ会计师事务所负责ABC企业集团的年度报表审计工作,ABC集团公司有多个分、子公司,在其分、子公司中,会计师事务所一般应与其单独签订审计业务约定书的是()。 A、ABC公司持有甲子公司95%的股份B、ABC公司管理层负责乙分公司的管理决策C、丙子公司的年度财务报表审计工作是由ABC公司同意委托XYZ事务所执行的D、ABC公司的丁子公司需要单独出具审计报告

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

共用题干资料:根据ABC上市公司的简要财务报表,完成下列问题(所有计算采用期末数,计算过程保留四位小数)。{图}{图1}ABC公司的流动比率是()。A:2.28B:0.61C:1.67D:1.56

共用题干资料:根据ABC上市公司的简要财务报表,完成下列问题(所有计算采用期末数,计算过程保留四位小数)。{图}{图1}ABC公司的营销毛利率是()。A:65.63%B:52.38%C:34.38%D:15.63%

共用题干资料:根据ABC上市公司的简要财务报表,完成下列问题(所有计算采用期末数,计算过程保留四位小数)。{图}{图1}ABC公司决定今年支付每股股利为0.1元,则ABC公司的股利支付率为()。A:1.5%B:28.57%C:32%D:40%

共用题干资料:根据ABC上市公司的简要财务报表,完成下列问题(所有计算采用期末数,计算过程保留四位小数)。{图}{图1}如果ABC公司的股票发行市场价为每股8元,则ABC公司股票的市盈率为()。A:3B:8C:16D:32

甲公司是家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年主要的管理用财务报表数据如下:单位:万元为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:(单位:万元)(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下: 单位:万元 要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。 (2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

ABC公司的20×6年度财务报表主要数据如下(单位:万元):要求: (1)计算该公司20×6年的可持续增长率。 (2)目前国库券利率为4%,证券市场平均收益率为9%,ABC股票贝塔系数为0.98。假设该公司未来不增发新股,并且保持目前的经营效率和财务政策不变,计算该公司股票的价值。 (3)如果该公司目前股票价格为7.5元,购入该股票是否有利?

ABC公司2018年度财务报表的主要数据如下: 该公司2018年12月31日的股票市价为20元。 ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家,有关资料如下表: 要求: (1)假设ABC公司未来不发行股票(或回购股票),保持财务政策和经营效率不变,计算2018年末内在市盈率、内在市净率和内在市销率; (2)若权益净利率保持不变,分别用修正平均市价比率法和股价平均法评估ABC公司的股票价值。

甲公司为上市公司,聘请ABC会计师事务所为其审计2019年度财务报表,其小规模分支机构乙公司拟聘请ABC会计师事务所根据乙公司提供的数据提供工资服务(对财务报表不重要),以下有关说法中恰当的有( )。 A.ABC会计师事务所应委派非审计甲公司的项目组成员为乙公司提供该项服务B.ABC会计师事务所不应承接乙公司的委托C.根据乙公司提供的数据提供工资服务属于日常性和机械性的工作D.根据乙公司提供的数据提供工资服务视为行使管理层职责

ABC会计师事务所接受委托,审阅ABC公司2018年度财务报表,下列各项中,属于注册会计师在报告中提出的结论的是( )。 A.我们认为,ABC公司按照《企业内部控制基本规范》和相关规定在所有重大方面保持了有效的财务报告内部控制B.我们没有注意到任何事项使我们相信,ABC公司没有按照《企业内部控制基本规范》和相关规定在所有重大方面保持有效的财务报告内部控制C.我们认为,ABC公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了ABC公司2018年12月31日的财务状况以及2018年度的经营成果和现金流量D.我们没有注意到任何事项使我们相信,ABC公司财务报表没有按照企业会计准则的规定编制,未能在所有重大方面公允反映ABC公司的财务状况、经营成果和现金流量

上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项:ABC会计师事务所委派A注册会计师担任甲公司2017年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2011年度至2015年度财务报表审计项目合伙人,但未担任甲公司2016年度财务报表审计项目合伙人。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

A和B注册会计师是审计ABC公司2017年度财务报表项目合伙人。A和B注册会计师在出具审计报告时,在审计结论的底稿中草拟了下列表述,假设只存在这一情形,请代为作出专业判断,出具何种类型的审计意见。如财务报表附注×所述,2017年ABC公司通过非同一控制下的企业合并获得对XYZ公司的控制权,因未能取得购买日XYZ公司某些重要资产和负债的公允价值,故未将XYZ公司纳入合并财务报表的范围,而是按成本法核算对XYZ公司的股权投资。ABC公司的这项会计处理不符合企业会计准则的规定。如果将XYZ公司纳入合并财务报表的范围,ABC公司合并财务报表的多个报表项目将受到重大影响。但我们无法确定未将XYZ公司纳入合并范围对财务报表产生的影响。A和B出具的审计报告最有可能的是()A、保留意见B、否定意见C、无保留意见D、强调事项

单选题注册会计师于2020年4月1日完成了对ABC公司2019年度的财务报表审计,并出具了审计报告,ABC公司的财务报表于4月15日公布。在2020年4月10日,注册会计师获知ABC公司在2020年3月20日7号仓库发生火灾,其中50%的产品存货已经被毁,ABC公司共有10个同类型的产品存货仓库。对此事项,注册会计师应当( )。A不采取任何措施,因为注册会计师在审计报告日后没有责任实施审计程序或进行专门询问B建议ABC公司按照非持续经营假设重新编制财务报表C建议ABC公司将该事项在财务报表附注中予以披露D重新出具审计报告,并在意见段之后增加强调事项段

问答题A公司委托ABC会计师事务所对其2015年度财务报表实施审计,ABC会计师事务所在接受委托之前,了解到A公司2014年度财务报表由XYZ会计师事务所审计,并出具了无保留意见的审计报告。ABC会计师事务所是否需要与XYZ会计师事务所进行沟通?

问答题A公司委托ABC会计师事务所对其2015年度财务报表实施审计,ABC会计师事务所在接受委托之前,了解到A公司2014年度财务报表由XYZ会计师事务所审计,并出具了无保留意见的审计报告。如果需要沟通,沟通的内容有哪些?