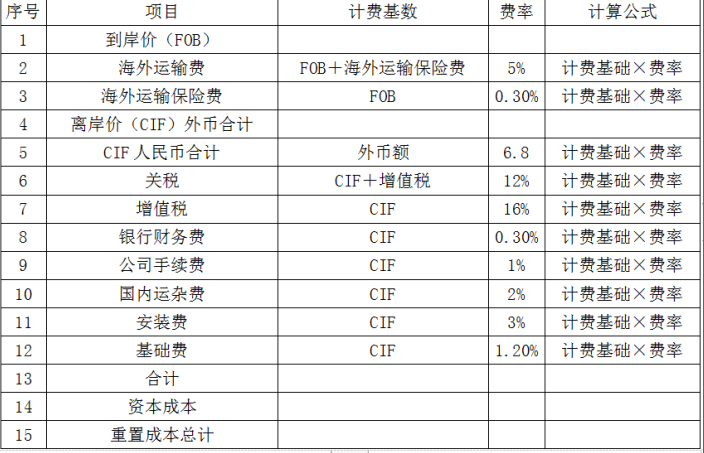

(2019年真题)因经济行为需要, 资产评估专业人员基于原地续用的持续经营假设, 拟采用重置成本法评估,某企业一台进口设备,该设备已安装 5 年,购置时离岸价 11 000 000 美元。经核实,该设备安装完成后由于原材料供应原因,闲置一年,目前设备使用正常,各项技术指标完好,达到设计生产能力。设备尚可使用年限为10年。 经现场勘查,该设备为半新资产,经过维修处于良好状态,参照实体性贬值值率参考表,确定贬值率为35%。 经调查,市场上无其他同类替代设备。由于技术进步,同型号设备基准目的离岸价为900000美元。该设备从订货到投入使用需要不到半年时间,资产评估人员初步拟定重置成本计算表如下: 假设不考虑资本成本。评估基准日的汇率为1美元等于6.8元人民币。 (1)指明重置成本计算表中项日和计费基数的错误之处,并给出正确形式。 (2)根据修正后的表格以及费率计算各个项目的结果以及重置成本。【计算结果: 108039530.14 元】 (3)指出设备可能存在什么贬值,哪些形式的贬值,并说明理由。 (4)计算评估值。

(2019年真题)因经济行为需要, 资产评估专业人员基于原地续用的持续经营假设, 拟采用重置成本法评估,某企业一台进口设备,该设备已安装 5 年,购置时离岸价 11 000 000 美元。经核实,该设备安装完成后由于原材料供应原因,闲置一年,目前设备使用正常,各项技术指标完好,达到设计生产能力。设备尚可使用年限为10年。

经现场勘查,该设备为半新资产,经过维修处于良好状态,参照实体性贬值值率参考表,确定贬值率为35%。

经调查,市场上无其他同类替代设备。由于技术进步,同型号设备基准目的离岸价为900000美元。该设备从订货到投入使用需要不到半年时间,资产评估人员初步拟定重置成本计算表如下:

假设不考虑资本成本。评估基准日的汇率为1美元等于6.8元人民币。

(1)指明重置成本计算表中项日和计费基数的错误之处,并给出正确形式。

(2)根据修正后的表格以及费率计算各个项目的结果以及重置成本。【计算结果: 108039530.14 元】

(3)指出设备可能存在什么贬值,哪些形式的贬值,并说明理由。

(4)计算评估值。

经现场勘查,该设备为半新资产,经过维修处于良好状态,参照实体性贬值值率参考表,确定贬值率为35%。

经调查,市场上无其他同类替代设备。由于技术进步,同型号设备基准目的离岸价为900000美元。该设备从订货到投入使用需要不到半年时间,资产评估人员初步拟定重置成本计算表如下:

假设不考虑资本成本。评估基准日的汇率为1美元等于6.8元人民币。

(1)指明重置成本计算表中项日和计费基数的错误之处,并给出正确形式。

(2)根据修正后的表格以及费率计算各个项目的结果以及重置成本。【计算结果: 108039530.14 元】

(3)指出设备可能存在什么贬值,哪些形式的贬值,并说明理由。

(4)计算评估值。

参考解析

解析:(1)①FOB是离岸价,不是到岸价;

②CIF是到岸价,不是离岸价;

③海外运费的计费基数是FOB价;

④海外运输保险费的计费基数是FOB+海外运输保险费;

⑤关税的计费基数是CIF价;

⑥增值税的计费基数是CIF+关税;

⑦银行财务费的计费基础是FOB价,不是CIF价。

(2)该设备的离岸价FOB价=11000000美元

海外运输费=11000000×5%=550000(美元)

海外运输保险费=(11000000+550000)×0.3%=34650(美元)

到岸价CIF价=11584650美元

CIF价人民币合计=11584650×6.8=78775620(元)

关税=78775620×12%=9453074.4(元)

增值税=(78775620+9453074.4)×16%=14116591.10(元)

银行财务费=1100000×0.3%×6.8=22400(元)

公司手续费=78775620×1%=787756.2(元)

国内运杂费=78775620×2%=1575512.4(元)

安装费=78775620×3%=2363268.6(元)

基础费=78775620×1.2%=945307.44(元)

合计=108039530.14(元)

重置成本总计=108039530.14元

(3)设备可能存在实体性贬值、功能性贬值。

功能性贬值属于第Ⅰ种功能性贬值,即超额投资成本。

(4)功能性贬值=108039530.14 -[900000×(1+5%)(1+0.3%)×6.8×(1+12%+1%+2%+3%+1.2%)+900000 ×(1+5%)(1+0.3%)×6.8×(1+12%)×16%+900000×0.3%×6.8]=108039530.14-88561251.936=19478278.20 (元)

评估值= 108039530.14 × (1-35%)- 19478278.20= 50747416.391 (元)

②CIF是到岸价,不是离岸价;

③海外运费的计费基数是FOB价;

④海外运输保险费的计费基数是FOB+海外运输保险费;

⑤关税的计费基数是CIF价;

⑥增值税的计费基数是CIF+关税;

⑦银行财务费的计费基础是FOB价,不是CIF价。

(2)该设备的离岸价FOB价=11000000美元

海外运输费=11000000×5%=550000(美元)

海外运输保险费=(11000000+550000)×0.3%=34650(美元)

到岸价CIF价=11584650美元

CIF价人民币合计=11584650×6.8=78775620(元)

关税=78775620×12%=9453074.4(元)

增值税=(78775620+9453074.4)×16%=14116591.10(元)

银行财务费=1100000×0.3%×6.8=22400(元)

公司手续费=78775620×1%=787756.2(元)

国内运杂费=78775620×2%=1575512.4(元)

安装费=78775620×3%=2363268.6(元)

基础费=78775620×1.2%=945307.44(元)

合计=108039530.14(元)

重置成本总计=108039530.14元

(3)设备可能存在实体性贬值、功能性贬值。

功能性贬值属于第Ⅰ种功能性贬值,即超额投资成本。

(4)功能性贬值=108039530.14 -[900000×(1+5%)(1+0.3%)×6.8×(1+12%+1%+2%+3%+1.2%)+900000 ×(1+5%)(1+0.3%)×6.8×(1+12%)×16%+900000×0.3%×6.8]=108039530.14-88561251.936=19478278.20 (元)

评估值= 108039530.14 × (1-35%)- 19478278.20= 50747416.391 (元)

相关考题:

某企业采用双倍余额递减法计提固定资产折旧。该企业于2011年12月份购入设备一台,该设备原值为80 000元,预计可使用年限5年,预计该设备报废时的净残值收人为3 000元,该设备在2012年应该计提的折旧额( )元。 A.30 000 B.32 000 C.28 000 D.25 000

某企业购进机器设备一台,价值200 000元,预计使用年限为8年,预计残值为5 000元,该企业固定资产折旧采用年限平均法,则该机器设备的月折旧额是( )。A.2031.25B.2 080C.4 000D.24 480

被评估设备购建于2008年11月,账面原值为100万元,其中设备购置价80万元,基础及安装费用8万元,运杂费2万元。2011年11月对该设备进行评估,现收集到以下数据资料: (1)2011年该类设备的购置价比2008年上涨了50%,基础及安装费的物价上涨了30%该设备的运杂费用达到3万元; (2)由于开工不足,该设备的实际利用率仅为正常利用率的60%,尚可使用5年; (3)引司类技术先进设备相比,该设备预计每月22Atti支额为1 000兀; (4)该企业的正常投资报酬率为10%,所得税税率为33%。 要求: 1.根据上述资料,分别计算机器设备的重置成本和各项贬值指标。 2.计算被估设备的评估值。

某空调制品生产线建于2007年11月,账面原值为100万元,其中设备购置价80万元,基础及安装费用18万元,运杂费2万元。2010年11月对该设备进行评估,现收集到以下数据资料:(1)2010年该类设备的购置价比2007年上涨了50%,基础及安装费的物价上涨了30%,该设备的运杂费用达到3万元。(2)评估前3年由于开工不足,该设备的实际利用率仅为正常利用率的60%,尚可使用5年,假设未来5年实际利用率达到100%。(3)与同类技术先进设备相比,该设备预计每月工人超支额为1000元。(4)该企业的正常投资报酬率为10%,所得税率为33%.要求:(1)根据上述资料,分别计算机器设备的重置成本和各项贬值指标。(2)计算被估设备的评估值(计算结果以“万元”为单位,小数点后保留两位)

甲公司2000年6月30日从银行借入资金1 000 000元,用于购置大型设备。借款期限为2年,年利率为10%,每年12月31 日付息。款项已存人银行。2000年7月1日,甲公司收到购入的设备,并用银行存款支付设备价款840 000元(含增值税)。该设备安装调试期间发生安装调试费160 000元,于2000年12月31日投人使用。该设备预计使用年限为5年,预计净残值率为5%,采用双倍余额递减法计提折旧。2003年1月1日,甲公司因转产,将该设备出售,收到价款450 000元,存入银行。另外,甲公司用银行存款支付清理费用2 000元。(不考虑借款存人银行产生的利息收入)要求:①计算该设备的入帐价值②计算该设备2001年度、2002年度应计提的折旧费用③编制2001年末应计借款利息的会计分录④编制出售该设备时的会计分录

被评估设备购建于1995年,账面价值为30 000元,2000年和2003年进行过两次技术改造,主要是添置了一些自动控制装置,当年投资分别为3 000元和2 000元。2005年对该设备进行评估,假设1995~2005年每年该设备的价格上升率为10%,尚可使用年限为8年。要求:试根据所给条件估测被评估设备的成新率。

某企业固定资产采用直线计提折旧。2008年7月初,该企业应计提折旧的固定资产构成如下:类别 原价(元) 预计使用年限 预计净残值率房屋、建筑物 2 400 000 20年 3%运输工具 400 000 5年 4%设备 3 600 000 10年 3%7月份发生的固定资产有关情况的资料如下(预计使用年限与净残值率同上表):(1)7月18日,购入需要安装的设备一套,以银行存款支付买价440 000元、运杂费10 000元、安装费30000元,当月投入安装 ,并交付使用。(2)7月21日,购入卡车一辆,以银行存款支付买价80 000元、运杂费20 000元,购入后当即投入使用。(3)7月31日,报废设备一台,该设备原价240 000元,已计提折旧160 000元。要求:分别计算该企业2008年7月、8月的折旧额。

(2014年)甲公司2011年12月购入一台设备,原值63 000元,预计可使用6年,预计净残值为3000元,采用年限平均法计提折旧。2012年年末,对该设备进行减值测试,其可收回金额为48 000元,因技术原因,2013年起该设备采用年数总和法计提折旧,假定预计尚可使用年限不变,预计净残值为0,则该设备2013年应计提的折旧额为( )元。A.15 000B.16 000C.16 375D.17 875

某进口设备离岸价为12 000 000美元,关税税率为10%,增值税税率为17%,银行财务费率为0.4%,公司代理费率为1%,国内运杂费率为1%,安装费率为0.6%,基础费率为1.4%。设备从订货到安装完毕投入使用需要2年时间,第一年投入的资金比例为30%,第二年投入的资金比例为70%,假设每年的资金投入是均匀的,银行贷款利率为4.75%,基准日美元兑人民币汇率为6.93。 要求:计算该设备的重置成本。

因经济行为需要,资产评估专业人员基于原地续用的持续经营假设,拟采用重置成本法评估,某企业一台进口设备,该设备已安装5年,购置时离岸价800 000美元。经核实,该设备目前使用正常,各项技术指标完好,达到设计生产能力。 经现场勘查,该设备为半新资产,经过维修处于良好状态。经调查,市场上无其他同类替代设备。评估基准日为2020年3月1日,经调查,其同型号设备的FOB报价为750 000美元。 设备从订货到安装完毕投入使用需要2年时间,第一年投入的资金比例为30%,第二年投入的资金比例为70%。假设每年的资金投入是均匀的,银行贷款利率为5%。基准日美元兑换人民币的汇率为1:6.9。资产评估人员初步拟定重置成本计算表如下: 要求: (1)指明重置成本计算表中项目和计费基数的错误之处,并给出正确形式。 (2)根据修正后的表格以及费率计算各个项目的结果以及更新重置成本。 (计算结果保留两位小数)更新重置成本的计算如下:

某企业因经营不善导致破产清算,对纳入清算评估范围内的机器设备,当采用整体处置,就地续用方式清算时,资产评估时通常采用的评估假设为( )。 A.原地复用清算假设B.改变用途使用假设C.移地复用清算假设D.原地持续使用假设

因经济行为需要, 资产评估专业人员基于原地续用的持续经营假设, 拟采用重置成本法评估,某企业一台进口设备,该设备已安装 5 年,购置时离岸价 11 000 000 美元。经核实,该设备安装完成后由于原材料供应原因,闲置一年,目前设备使用正常,各项技术指标完好,达到设计生产能力。设备尚可使用年限为10年。 经现场勘查,该设备为半新资产,经过维修处于良好状态,参照实体性贬值值率参考表,确定贬值率为35%。 经调查,市场上无其他同类替代设备。由于技术进步,同型号设备基准目的离岸价为900000美元。该设备从订货到投入使用需要不到半年时间,资产评估人员初步拟定重置成本计算表如下: 假设不考虑资本成本。评估基准日的汇率为1美元等于6.8元人民币。 (1)指明重置成本计算表中项日和计费基数的错误之处,并给出正确形式。 (2)根据修正后的表格以及费率计算各个项目的结果以及重置成本。【计算结果: 108039530.14 元】 (3)指出设备可能存在什么贬值,哪些形式的贬值,并说明理由。 (4)计算评估值。

(2019年真题)某企业因经营不善导致破产清算,对纳入清算评估范围内的机器设备,当采用整体处置,就地续用方式清算时,资产评估时通常采用的评估假设为( )。 A.原地复用清算假设B.改变用途使用假设C.移地复用清算假设D.原地持续使用假设

被评估设备购建于2008年11月,账面原值为100万元,其中设备购置价80万元,基础及安装费用18万元,运杂费2万元。2011年11月对该设备进行评估,现收集到以下数据资料:(1) 2011年该类设备的购置价比2008年上涨了 50% ,基础及安装费的物价上涨了30% , 该设备的运杂费用达到3万元;(2)由于开工不足,该设备的实际利用率仅为正常利用率的60%,尚可使用5年;(3)与同类技术先进设备相比,该设备预计每月工人超支额为1 000元;(4)该企业的正常投资报酬率为10% ,所得税税率为33%。要求:1.根据上述资料,分别计算机器设备的重置成本和各项贬值指标。2.计算被估设备的评估值。

M企业由于某些原因进行机器设备搬迁,进行停产搬迁目的的评估,企业的设备都需要从原安装地拆除,搬迁到新地址后再安装调试,因此需要在评估中选择()。A.移地使用假设B.原地使用假设C.最佳使用假设D.现状利用假设

被评估对象为甲企业于2013年12月31日购入的一台设备,该设备生产能力为年产产品100万件,设计使用年限为10年,当时的设备价格为120万元,甲企业在购入该设备后一直未将该设备安装使用,并使设备保持在全新状态,评估基准日为2016年12月31日。评估人员经调查获知,目前该种设备已经改型,与改型后的设备相比,被评估设备在设计生产能力相同的条件下,需要增加操作工人2人,在达到设计生产能力的条件下每年增加设备运转能耗费4万元,同时,由于该设备生产的产品市场需求下降,要使产品不积压,每年只能生产80万件,经调查,根据有关规定,该种设备自投入使用之日起,10年后必须报废,该类设备的规模经济效益指数为0.8,评估基准日之前5年内,该设备的价格指数每年递增4%,行业内操作工人的平均人工费用为每人每月1200元(含工资.保险费.福利费),行业适用折现率为10%,企业正常纳税,所得税税率是25%。要求:(1).采用环比物价指数计算的设备当前重置成本;(2).计算该设备的各种贬值额;(3).计算该设备的评估值。

甲公司对其拥有的“M”设备进行评估,该设备是2008年2月购进安装,评估基准日是2018年2月。“M”设备在正常使用情况下每天使用8小时,但在过去10年间,实际平均每天工作7小时。经测定,“M”设备尚可使用5年。经专家调查,在市场重新购置设备价格为8万元,年产量为10000件。“M”设备年产量为8000件。假定不考虑其他因素。<1> 、试解释什么是重置成本法。<2> 、说明使用重置成本法的基本前提。<3> 、运用功能价值法计算“M”设备的重置成本。<4> 、计算“M”设备的成新率。(提示:先计算该设备的利用率,求出已使用年限)<5> 、用重置成本法计算“M”设备的评估价值。<6> 、如果甲企业新购置一台设备,简要说明外购无形资产的重置成本有哪些测算方法。

某设备购建于1990年,账面原值50000元,经专业人员检测尚可使用5年,但因设计不合理,造成耗电量大,维修费用高,与现在同类标准设备相比,每年多支出营业成本5000元,该设备购建时的价格指数为110%,1995年的价格指数为120%,被估企业正常投资报酬率为10%,试评估该设备1995年的续用价格。

某被评估设备已使用1O年,尚可使用15年,该设备设计生产能力为年产某产品1000万件。由于市场竞争加剧,使该设备开工不足,每年只生产800万件产品,假设规模经济效益指数为O.7,该设备的经济性贬值率为()A、12.5%B、14.5%C、40.0%D、85.5%

2007年1月,审计人员审查了某企业上年12月基本生产车间设备计提折旧情况,在审阅固定资产明细账和制造费用明细账时,发现如下记录: (1)11月末该车间设备计提折旧额为12 000元,年折旧率为6%。 (2)11月份购入设备一台,原值20 000元,已安装完毕并交付使用。 (3)11月份将原来未使用的一台设备投入车间使用,原值10 000元。 (4)11月份交外单位大修设备一台,原值50 000元。 (5)11月份进行技术改造设备一台,当月交付使用,该设备原值200 000元,技改支出50 000元,变价收入20 000元。 (6)12月份该车间设备计提折旧21 000元。假定该企业2006年11月末计提折旧数正确,验证该企业当年12月份计提折旧数是否正确。如不正确,请作出调整分录。

被评估设备购建于1997年11月,账面原值为100万元,其中设备购置价80万元,基础及安装费用18万元,运杂费2万元。2000年11月对该设备进行评估,现收集到以下数据资料: (1)2000年该类设备的购置价比1997年上涨了50%,基础及安装费的物价上涨了30%,该设备的运杂费用达到3万元。 (2)由于开工不足,该设备的实际利用率仅为正常利用率的60%,尚可使用5年。 (3)与同类技术先进设备相比,该设备预计每月工人超支额为1000元。 (4)该企业的正常投资报酬率为10%,所得税率为33%. (1)根据上述资料,分别计算机器设备的重置成本和各项贬值指标。 (2)计算被估设备的评估值。

被评估对象为甲企业于2005年12月31日购入的一台设备,该设备生产能力为年产产品100万件,设计使用年限为10年,当时的设备价格为120万元,甲企业在购入该设备后一直未将该设备安装使用,并使设备保持在全新状态,评估基准日为2008年12月31日。 评估人员经调查获知,目前该种设备已经改型,与改型后的设备相比,被评估设备在设计生产能力相同的条件下,需要增加操作工人2人,在达到设计生产能力的条件下每年增加设备运转能耗费4万元,同时,由于该设备生产的产品市场需求下降,要使产品不积压,每年只能生产80万件,经调查,根据有关规定,该种设备自投入使用之日起,10年必须报废,该类设备的规模经济效益指数为0.8,评估基准日之前5年内,该设备的价格指数每年递增4%,行业内操作工人的平均人工费用为每人每月1200元(含工资、保险费、福利费),行业适用折现率为10%,企业正常纳税,所得税税率是25%。 求该设备于评估基准日的评估值。

单选题某被评估设备是2014年从美国进口,当时的购置价(离岸价)为200万美元,2018年对该设备进行评估。经调查,2018年该设备在美国的价格比2014年下降了5%,评估时美元与人民币的比价为1:6.3,则被评估设备的自身购置价格(离岸价)为( )万元人民币。A1197B1260C1326D1323

问答题被评估设备购建于2007年11月,账面原值为200万元,其中设备购置价160万元,基础及安装费用36万元,运杂费4万元。2010年11月对该设备进行评估,现收集到以下数据资料: (1)2010年该类设备的购置价比2007年上涨了50%,基础及安装费的物价上涨了30%,设备的运杂费上涨了50%。 (2)由于企业内部原因开工不足,该设备过去的实际利用率仅为正常利用率的60%,尚可使用5年。 (3)与同类技术先进设备相比,该设备预计每月人工超支额为1000元,每月能耗超支额为788元。 (4)该企业的正常投资报酬率为10%,所得税率为25%,(P/A,10%,5)=3.7908。 要求: (1)根据上述材料,分别计算机器设备的重置成本和各项贬值指标。 (2)按成本法计算被估设备的评估值。

问答题某设备购建于1990年,账面原值50000元,经专业人员检测尚可使用5年,但因设计不合理,造成耗电量大,维修费用高,与现在同类标准设备相比,每年多支出营业成本5000元,该设备购建时的价格指数为110%,1995年的价格指数为120%,被估企业正常投资报酬率为10%,试评估该设备1995年的续用价格。