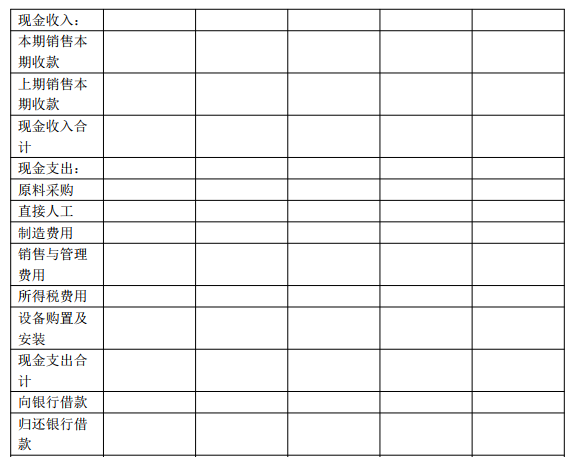

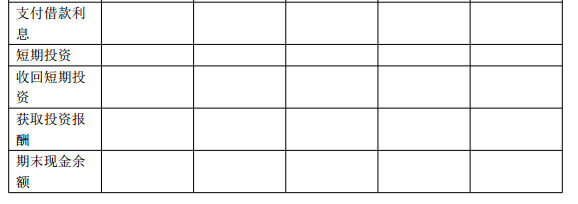

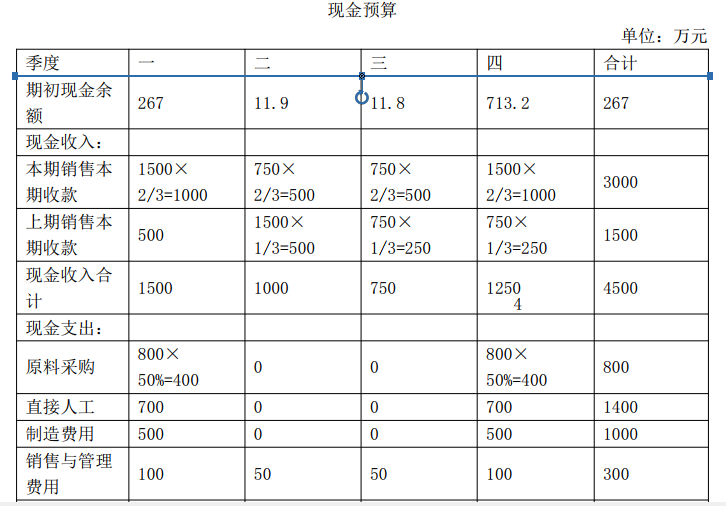

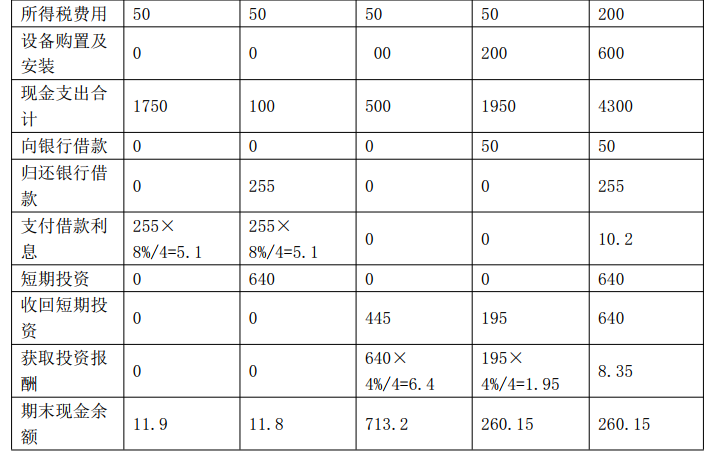

甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年年末,预算2018年的相关资料如下:(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。(2)销售收入预计:第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元;第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。(6)2017年年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年年末公司从银行借入短期借款255万元。除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额,如下季度现金净需求额为负,则最低现金余额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次;短期投资年报酬率为4%,每季度末结算一次。假设不考虑借款和投资的交易费用。(7)为简化计算,假设2019年第一季度的预计营业收入、原料采购及付现费用与2018年第一季度相同。要求:根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。现金预算单位:万元

甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年年末,预算2018年的相关资料如下:

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计:第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元;第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年年末公司从银行借入短期借款255万元。除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额,如下季度现金净需求额为负,则最低现金余额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次;短期投资年报酬率为4%,每季度末结算一次。假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计营业收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算

单位:万元

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计:第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元;第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年年末公司从银行借入短期借款255万元。除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额,如下季度现金净需求额为负,则最低现金余额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次;短期投资年报酬率为4%,每季度末结算一次。假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计营业收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算

单位:万元

参考解析

解析:

【解析】

2018年第一季度现金净需求额=1750-1500=250(万元),为正数,即2017年第四季度现金余额(年末余额)大于等于250+10=260(万元)。

2018年第二季度现金净需求额=100-1000=-900(万元),为负数,即2018年第一季度期末现金余额大于等于10万元即可。

2018年第三季度现金净需求额=500-750=-250(万元),为负数,即2018年第二季度期末现

金余额大于等于10万元即可。

2018年第四季度现金净需求额=1950-1250=700(万元),为正数,即2018年第三季度现金余额大于等于700+10=710(万元)

2019年第一季度现金净需求额=1750-1500=250(万元),为正数,即2018年第四季度现金余额大于等于250+10=260(万元)。

【提示】解答本题的关键点在于:(1)准确理解“下季度现金净需求额”的含义,“下季度现金净需求额”即下季度“现金支出合计”与“现金收入合计”的差额。(2)根据“公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额”,由于2018年第一季度现金净需求额为250万元,所以,2017年第四季度现金余额(年末余额)大于等于260万元,即2017年年末现金余额为267万元(12万元+255万元)。(3)注意现金筹措或运用的顺序:现金不足时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款。现金多余时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。(4)“借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次。短期投资年报酬率为4%,每季度末结算一次”。

【解析】

2018年第一季度现金净需求额=1750-1500=250(万元),为正数,即2017年第四季度现金余额(年末余额)大于等于250+10=260(万元)。

2018年第二季度现金净需求额=100-1000=-900(万元),为负数,即2018年第一季度期末现金余额大于等于10万元即可。

2018年第三季度现金净需求额=500-750=-250(万元),为负数,即2018年第二季度期末现

金余额大于等于10万元即可。

2018年第四季度现金净需求额=1950-1250=700(万元),为正数,即2018年第三季度现金余额大于等于700+10=710(万元)

2019年第一季度现金净需求额=1750-1500=250(万元),为正数,即2018年第四季度现金余额大于等于250+10=260(万元)。

【提示】解答本题的关键点在于:(1)准确理解“下季度现金净需求额”的含义,“下季度现金净需求额”即下季度“现金支出合计”与“现金收入合计”的差额。(2)根据“公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额”,由于2018年第一季度现金净需求额为250万元,所以,2017年第四季度现金余额(年末余额)大于等于260万元,即2017年年末现金余额为267万元(12万元+255万元)。(3)注意现金筹措或运用的顺序:现金不足时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款。现金多余时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。(4)“借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次。短期投资年报酬率为4%,每季度末结算一次”。

相关考题:

甲公司是一家集团企业,一直采用增量预算的方式进行管理。2010年下半年,该公司通过并购将一家肉联厂纳入公司旗下,并进行重组。在编制2011年预算时,该肉联厂应编制的预算属于( )。A.零基预算B.增量预算C.活动预算D.责任预算

E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。3、计算甲产品单位标准材料成本。4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

(2018年)甲公司编制资金预算的相关资料如下: 资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。 资料二:甲公司2018年各季度的资金预算如下表所示: 甲公司2018年各季度资金预算 单位:万元 注:表内的“*”为省略的数值。 要求: (1)计算2018年末预计应收账款余额。 (2)确定上表中字母代表的数值(不需要列示计算过程)。

甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

(2017年)资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。注:表内的“ * ”为省略的数值。要求:(1)确定表格中字母所代表的数值(不需要列式计算过程)。(2)计算2017年末预计应收账款余额。

(2018年)资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示:甲公司2018年各季度现金预算 单位:万元 注:表内的“*”为省略的数值。 要求:(1)计算2018年末预计应收账款余额。(2)确定上表中字母代表的数值(不需要列示计算过程)。

(2017年)甲公司编制销售预算的相关资料如下:资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。资料二: 甲公司 2017年的销售预算如下表所示。要求:( 1)确定表格中字母所代表的数值(不需要列式计算过程)。(2)计算 2017年末预计应收账款余额。

甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的现金预算如下表所示:要求:(1)计算2018年末预计应收账款余额;(2)计算表中用字母代表的数值。

甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示: 甲公司2018年各季度现金预算 单位:万元要求:(1)计算2018年年末预计应收账款余额;(2)计算表中用字母代表的数值。

甲公司编制资金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的资金预算如下表所示:要求:(1)计算2018年末预计应收账款余额;(2)计算表中用字母代表的数值。

(2018年)甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的现金预算如下表所示:甲公司2018年各季度现金预算单位:万元注:表内“*”为省略的数值。?要求:(1)计算2018年末预计应收账款余额。(2)计算表中用字母代表的数值。

(2017年)甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。甲公司2017年销售预算金额单位:万元注:表内的“*”为省略的数值。?要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

甲公司编制资金预算的相关资料如下:资料一:甲公司预计 2018年每季度的销售收入中,有 70%在本季度收到现金, 30%在下季度收到现金,不存在坏账。 2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司 2018年各季度的资金预算如下表所示。要求:( 1)计算 2018年末预计应收账款余额。( 2)求表格中 A、 B、 C、 D的值。

甲公司是一家大型服装制造企业,自2010年开始实施全面预算管理。2016年末召开了预算管理工作会议,主要对2016年的预算执行等方面进行总结,并制定2017年的预算目标。会议要点如下:(1)预算管理组织方面。预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。(2)预算编制方面。2016年在编制预算时,没有以2015年及以往期间的经济活动和预算为基础,则根据2016年的具体需要分析2016年经济活动的合理性,综合平衡后,形成新的预算。(3)预算目标方面。企业计划在制定2017年的目标利润时采用上加法。2017年预计新增留存收益300万元,按照20%的固定股利支付率分配股利。公司的所得税税率是25%,假定不考虑其他因素。?、根据资料(1),判断甲公司预算管理组织方面是否存在不当之处,如果存在不当之处,请指出并说明理由。?、根据资料(2),判断甲公司2016年预算编制的方法,并说明理由及其优缺点。?、根据资料(3),计算甲公司2017年的目标利润。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。为了促使公司不断挖掘潜力,降低相关产品的生产成本,增强市场竞争力,甲公司从2019年起全面深化预算管理。有关资料如下:(1)全面预算编制方式。2019年起,公司确立了新的预算编报流程,即由各个层级的预算参与者共同制定预算,最终经最高管理层和董事会批准。(2)全面预算编制流程。2018年10月,甲公司向各层级预算机构下达了2019年度全面预算编制的总体性要求;2018年12月,甲公司预算管理委员会汇总编制了2019年度全面预算草案,然后报董事会审议,董事会审议通过后,以正式文件下达各预算单位执行。(3)全面预算分析。自2019年起,甲公司以行业内的标杆企业乙公司为基准对象,对本公司的绩效进行比较、分析,以了解公司内部的优势和劣势,以及在行业中的竞争地位,从而不断改进公司业绩,增强市场竞争力。(4)全面预算控制。为了更好地执行预算,提高资源使用的效率和效果,2019年度甲公司需要继续加强预算控制。对于一些重大的项目支出,应严格审核支出的合理性,以保障不超预算;而对于一些和日常经营相关的业务,则以质疑等方式来提醒相关人员,促使相关人员查找产生预算差异的原因。(5)全面预算调整。为了确保预算目标的实现以及预算的刚性,2019年度公司主要预算项目的目标值在执行过程中不得进行任何调整。假定不考虑其他因素。?、根据资料(1),指出甲公司2019年度采取的预算编制方式类型,并说明其缺点。?、根据资料(2),指出甲公司全面预算编制流程是否恰当;如不恰当,请指出,并说明理由。?、根据资料(3),指出甲公司2019年采取的全面预算分析方法类型,并说明该种分析方法的优点。?、根据资料(4),指出甲公司预算控制中所遵循的原则。?、根据资料(5),指出甲公司全面预算调整的说法是否存在不当之处,并说明理由。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化。在2016年度预算的基础上经合理调整形成2017年度预算。 要求:根据资料,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。 要求:根据资料,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。全面预算管理的有关资料如下:(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。要求:1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

某企业在编制1995年度的生产预算时确定预算年度各季度的产成品存货按下一季度销售量的10%计算,根据会计资料及销售预算的有关资料可知:A产品1994年末存货为50件,第1、2、3、4季度的销售量分别为400件、500件、600件和500件,那么说A产品单价二季度的生产量为()。A、500件B、510件C、560件D、520件

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。确定表格中字母所代表的数值(不需要列式计算过程)。

单选题甲公司是一家食品生产企业,过去几年的经营保持稳定。在编制2013年预算时,公司管理层认为由于企业没有明显变化,因此建议以过去几年的预算基础来编制。根据以上信息可以判断,该公司的预算类型属于( )。A零基预算B增量预算C活动预算D责任预算

单选题某企业在编制1995年度的生产预算时确定预算年度各季度的产成品存货按下一季度销售量的10%计算,根据会计资料及销售预算的有关资料可知:A产品1994年末存货为50件,第1、2、3、4季度的销售量分别为400件、500件、600件和500件,那么说A产品单价二季度的生产量为()。A500件B510件C560件D520件

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。确定E公司乙材料采购预算表中用字母表示的项目数值。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度甲产品消耗乙材料的成本差异(价格差异与用量差异)。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算乙材料单位标准成本。