兴达公司是一家越野用山地自行车制造商,每年制造自行车需要外胎10000个,外购成本每条58元,企业已有的轮胎生产车间有能力制造种外胎,自制外胎的单位相关成本资料如表所示:要求:根据如下不同情况,作出是自制还是外购的决策。 要求:(1)公司具备足够的剩余生产能力,且无法转移;要求:(2)公司具备足够的剩余生产能力,可转移生产自行车内胎,节约内胎外购成本20000元;要求:(3)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需租入设备一台,月租金4000元,生产能力达到13000条;要求:(4)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需要租入设备一台,月租金4000元,生产能力达到13000条,公司若既可部分外购也可部分自制,如何决策?

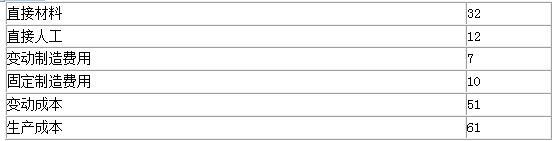

兴达公司是一家越野用山地自行车制造商,每年制造自行车需要外胎10000个,外购成本每条58元,企业已有的轮胎生产车间有能力制造种外胎,自制外胎的单位相关成本资料如表所示:

要求:根据如下不同情况,作出是自制还是外购的决策。

要求:(1)公司具备足够的剩余生产能力,且无法转移;

要求:(2)公司具备足够的剩余生产能力,可转移生产自行车内胎,节约内胎外购成本20000元;

要求:(3)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需租入设备一台,月租金4000元,生产能力达到13000条;

要求:(4)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需要租入设备一台,月租金4000元,生产能力达到13000条,公司若既可部分外购也可部分自制,如何决策?

要求:根据如下不同情况,作出是自制还是外购的决策。

要求:(1)公司具备足够的剩余生产能力,且无法转移;

要求:(2)公司具备足够的剩余生产能力,可转移生产自行车内胎,节约内胎外购成本20000元;

要求:(3)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需租入设备一台,月租金4000元,生产能力达到13000条;

要求:(4)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需要租入设备一台,月租金4000元,生产能力达到13000条,公司若既可部分外购也可部分自制,如何决策?

参考解析

解析:1.自制的变动成本=51×10000=510000(元);

外购成本=58×10000=580000(元)

自制每年可以节约成本580000-510000=70000(元);

自行车外胎应该自制。

2.自制的成本=51×10000+20000=530000(元)

外购单价=58×10000=580000(元)

自制每年可以节约成本=580000-530000=50000(元)

自行车外胎应该自制。

3.自制的成本=51×10000+4000×12=558000(元)

外购单价=58×10000=580000(元)

自制每年可以节约成本=580000-558000=22000(元)

自行车外胎应该自制。

4.现有生产能力(5000条)之内,自制的成本低于外购;

超过5000条部分,外购单位成本58元,自制的单位成本为:

51+(4000×12)/5000=60.6(元),即超过部分应该外购。

所以,5000条自制,另外5000条外购。

外购成本=58×10000=580000(元)

自制每年可以节约成本580000-510000=70000(元);

自行车外胎应该自制。

2.自制的成本=51×10000+20000=530000(元)

外购单价=58×10000=580000(元)

自制每年可以节约成本=580000-530000=50000(元)

自行车外胎应该自制。

3.自制的成本=51×10000+4000×12=558000(元)

外购单价=58×10000=580000(元)

自制每年可以节约成本=580000-558000=22000(元)

自行车外胎应该自制。

4.现有生产能力(5000条)之内,自制的成本低于外购;

超过5000条部分,外购单位成本58元,自制的单位成本为:

51+(4000×12)/5000=60.6(元),即超过部分应该外购。

所以,5000条自制,另外5000条外购。

相关考题:

维德公司是一家太阳能电池制造商,核心材料是硅片,该公司每年需要硅片5000万片,外购成本每片3元。公司又有硅片生产部门有能力制造这种硅片,自制硅片的单位相关成本资料如下:要求:结合下列各种情况下,分别作出该公司是自制还是外购硅片的决策。1、如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;2、如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于生产半导体,生产半导体的年利润为5000万元;3、如果公司目前只有生产硅片2000万片的生产能力,且无法转移,若自制5000万片,则需租入设备30台,月租金500万元;4、条件同(3),如果公司可以采用自制和外购外胎两种方式的结合,自制2000万片,超出的3000万片是否应该外购

A公司是山地自行车制造商,每年制造自行车需要外胎10000条,外购成本每条58元,自制外胎的相关成本资料如下:要求:(1)如果公司现有充足剩余生产能力可以用于加工自行车的内胎,为此每年节约外购内胎的成本为20000元,自行车外胎是自制还是外购。(2)如果公司现有的生产能力无法转移,可以生产5000条,若自制10000条,需要租入设备一台,月租金4000元,其生产能力是13000条,则自行车外胎是自制还是外购。(3)如果公司现有的生产能力是5000条的产量,若自制10000条,需要租入设备一台,月租金4000元,其生产能力是13000条,公司可以采用自制与外购两种方式的结合,计算自制与外购数量。

甲公司是一家汽车制造企业,生产汽车每年所需零部件20000个,可以自行生产,也可以向外部的零部件供应商采购。如果外购的话,外购成本每个50元。如果自制的话,目前企业已有的生产车间有能力制造这种零部件,自制的单位相关成本资料如下表所示:单位:元要求:根据下列情况,分别作出该汽车所需的零部件是自制还是外购的决策。(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;(2)如果公司现在具有足够的剩余生产能力,但剩余生产能力可以转移生产B产品,如果生产零部件,B产品将丧失150000元的边际贡献;(3)如果公司现在的剩余生产能力只能够生产15000个,且剩余生产能力无法转移,若自制还需要租入一台设备,月租金15500元,可以使剩余生产能力扩大到22000个;(4)如果公司现在的剩余生产能力只能用来生产B产品,产生边际贡献15000元,如果自制零部件的话,需要购置一台专有设备,价款250000元。

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。 甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

轮胎的规格表示正确的是()。A、轮胎的规格可用外胎直径、轮辋直径、断面宽和断面高表B、轮胎的规格可用外胎直径、轮辋直径、断面宽表示C、轮胎的规格可用外胎直径和轮辋直径表示D、轮胎的规格可用外胎直径除以轮辋直径表示

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:若存在缺货,判断甲公司应该选择外购方案还是自制方案,并说明原因。

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司外购零部件的经济订货量、与批量相关的总成本。

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司自制零部件的经济生产批量、与批量相关的总成本。

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司目前只有生产零件10000件的生产能力,且无法转移。若自制20000件,则还需租入设备一台,月租金50000元,这样使零件的生产能力达到25000件;公司也可以采用自制和外购两种方式的结合,即可自制一部分,又可外购一部分。作出该零件的生产决策。

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省的外购成本40000元。作出该零件的生产决策。

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移。作出该零件的生产决策。

问答题某公司委托乙单位加工汽车外胎20个,发出材料的实际总成本为4 000元,加I费为800元,乙单位同类外胎的单位销售价格为400元。11月20日该企业将外胎提回后当即投入整胎生产(加工费及乙单位代交的消费税均未结算)。生产出的整胎于12月15日全部售出,售价为40 000元。轮胎的消费税率10%。

判断题斜交轮胎的优点是:轮胎噪声小,外胎面柔软、制造容易,价格也较子午线轮胎便宜。A对B错