E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下: 要求:(1)计算作业成本的预算分配率。 要求:(2)按预算分配率分配作业成本。 要求:(3)计算各项作业的作业成本差异率。 要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

参考解析

解析:

相关考题:

新华公司常年生产甲、乙两种产品,企业按照客户需求分批安排生产。产品成本按照传统的方法——分批法核算。最近,该公司的经营者发现:新华公司生产的甲产品,价格已经很低了,但是竞争对手的价格更是出人意料的低,并且已经接近新华公司的制造成 本;新华公司生产的乙产品,虽然利润水平很高,但是竞争对手却不愿意生产。企业的整 体利润水平呈现下降的趋势,新华公司的经营者很着急,请您帮助新华公司分析=下原因,以下是新华公司的=些资料:为进行分析,收集的有关资料如下:【资料一】传统成本计算方法下的有关资料如下表所示:项 目产品名称 合计 甲产品 乙产品 月平均产量(台) 10000 2500 12500 单位产品直接材料成本(元) 23 31 单位产品直接人工成本(元) 28 41 单位产品制造费用成本(元) 75 80 单位产品制造成本 销售费用(售后服务总成本) 31000 【资料二】按照作业成本管理方法的要求,收集整理的有关资料如下: 作业名称 作业成本库成本(元) 机器焊接 126600 设备调整 445000 车床加工 231000 产品组装 339900 质量检验 357500 小计 1900000 售后服务 31000 合计 1931000 作业名称 作业成本库成本(元) 机器焊接 126600 设备调整 445000 车床加工 231000 产品组装 339900 质量检验 357500 小计 1900000 售后服务 31000 合计 1931000 项 目 产品名称 甲产品 乙产品 月平均产量(台) 10000 2500 月平均耗用焊接设备工时(小时) 4500 2400 每批产品投产前设备调整(次) l 2 月平均耗用车床工时(小时) 1000 2000 产品组装耗用工时(小时) 500 1000 每批产品完工质量抽检(次) l 2 该企业的客户比较稳定,没有广告宣传等固定性销售费用发生,而只有产品的售后服务费用,甲、乙分摊的比例分别是200、80%。要求:(1)计算该公司传统成本计算方法下甲、乙两种产品单位制造成本。(2)按照作业成本管理的方法,计算甲、乙两种产品的经营总成本和单位经营成本。(3)解释该企业出现这种状况的原因。

(2019年)甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制造设备完成,B产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例分配进入产品成本。2019年9月生产成本相关资料如下: (1)本月生产量(单位:件)(2)传统成本计算法下A、B产品成本计算单 A产品成本计算单 2019年9月 单位:元产品毛利 单位:元目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修, 作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下: (1)月末在产品 A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。 (2)作业成本 要求:(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。 (2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。 (3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。

甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制造设备完成,B产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例分配进入产品成本。2019年9月生产成本相关资料如下:(2)传统成本计算法下A、B产品成本计算单 A产品成本计算单 2019年9月 单位:元(3)产品毛利 单位:元目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下: (1)月末在产品 A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。 (2)作业成本要求: (1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。 A产品成本计算单 2019年9月 单位:元B产品成本计算单 2019年9月 单位:元 (3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。

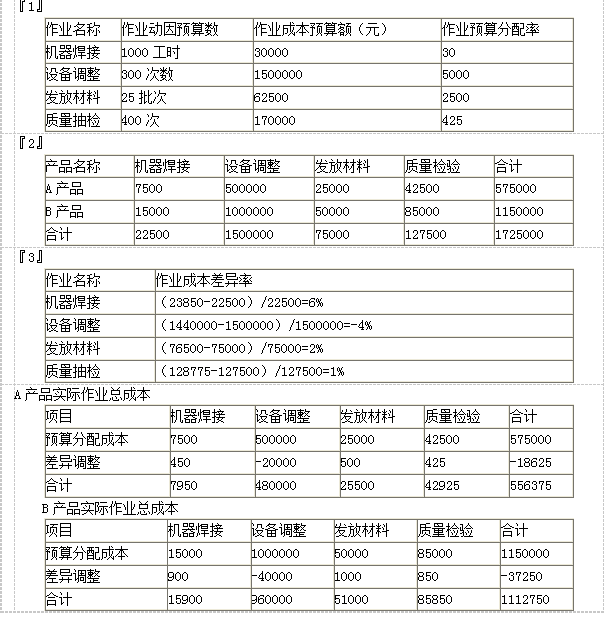

E公司是一个生产和销售电话的小型企业,主要有无绳电话和传真电话两种产品。公司最近开始试行作业成本计算系统,有关资料如下:(1)2008年年初制定了全年各月的作业成本预算,其中2008年8月份的预算资料如下:(2)8月4日,该公司承接了甲客户购买500部传真电话和2000部无绳电话的订单,有关的实际作业量如下:(3)8月31日,为甲客户加工的产品全部完工。8月份各项作业成本实际发生额如下表所示:要求:(1)计算作业成本的预算分配率;(2)按预算分配率分配作业成本;(3)计算差异调整率;(4)分别计算甲客户无绳电话和传真电话的实际作业总成本。

甲公司是一家制造业企业,生产A、B 两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B 产品均需先后经过智能制造和手工加工两道作业工序方可完成。A 产品主要由智能制造设备完成,B 产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例分配进入产品成本。2019 年9 月生产成本相关资料如下:(1)本月生产量(单位:件)(2)传统成本计算法下A、B 产品成本计算单A 产品成本计算单2019 年9 月单位:元B 产品成本计算单2019 年9 月单位:元目前,A 产品供不应求,B 产品滞销。公司销售经理建议A 提价,B 降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B 产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:(1)月末在产品A 在产品40 件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B 在产品50 件,智能制造作业全部完成,手工加工作业平均完成60%。(2)作业成本要求:(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。A 产品成本计算单(3)根据作业成本法计算的单位产品成本,判断A、B 产品目前定价是否合理,并简要说明理由。

G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。传统产品单位售价为100元,新型产品的单位售价为160元。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:资料一:(1)G公司建立了五个作业,有关说明如下:①生产准备作业:包括设备调整和材料发放,属于批次级作业,公司以产品投产的批次数作为作业动因。②机器加工作业:该项作业属于单位级作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。③产品组装作业:该项作业属于单位级作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。公司以市场推广次数作为作业动因。(2)单位产品所需的作业量。G公司预先取得的长期资源是与机器加工作业相关的机器设备。机器加工作业每月可提供的加工工时为650小时,公司单位产品所需要的作业量如下:(3)G公司2月份实际生产情况。G公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下:(4)G公司3月份预测销售情况。公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。资料二:G公司目前有一笔闲置资金可进行债券投资。目前市场上有三种债券可供选择,三种债券的面值均为1000元,到期时间均为5年。A债券为零息债券,到期支付1000元;B债券的票面利率为8%,每年年末支付80元利息,到期支付1000元本金;C债券的票面利率为10%,每年年末支付100元利息,到期支付1000元本金。G公司要求的必要报酬率为8%。要求:(1)根据资料一完成下列要求:①采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填入下方表格内)。②假设除与机器加工作业相关的机器设备外,其他资源都可按需要随时取得,并且G公司可与客户协商部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的传统产品和新型产品的临时订货数量。(2)根据资料二,完成下列要求:①计算每种债券的价值,若A、B、C三种债券目前的市场价格分别为700元、980元和1100元,判断哪种债券值得投资;②根据第①问选择的债券,计算投资于该种债券的到期收益率。

G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:(1)作业同质组G公司建立了五个作业同质组,有关说明如下:①生产准备作业:包括设备调整和材料发放,属于批次水准的作业,公司以产品投产的批次数作为作业动因。②机器加工作业:该项作业属于单位水准作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。③产品组装作业:该项作业属于单位水准作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。(2)单位产品成本预算G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司按此测算的单位产品成本预算如下:(3)公司2月份实际生产情况公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下:(4)G公司3月份预测销售情况:公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。要求:(1)采用实际作业成本分配率分配作业成本,计算填列G公司传统成品和新型产品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2)采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(3)假设除与机器加工作业相关的机器设备和厂房外,其他资源都可按需随时取得,并且G公司可与客户协商减少部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的临时订货数量。

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:(1)采用传统成本计算方法,制造费用按照机器小时比例进行分配,分别计算A、B两种产品的单位成本。(2)采用作业成本计算方法,分别计算A、B两种产品的单位成本。(3)分析两种方法计算产品成本差别原因。

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下: 项目 产量(台) 售价(元) 豪华型 5000 4000 普通型 15000 2000 单位直接材料和人工成本(元) 2000 800 直接人工(小时) 25000 75000 公司管理会计师划分了下列作业、间接成本集合及成本动因: 作业 制造费用集合 作业动因 调整 300万元 调整次数 机器运行 1625万元 机器小时 包装 75万元 包装单数量 合计 2000万元 两种产品的实际作业量如下: 作业动因 豪华型作业消耗 普通型作业消耗 合计 调整次数(次) 200 100 300 机器小时(小时) 55000 107500 162500 包装单数量(个) 5000 10000 15000 要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位产品利润。(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位产品利润。

某企业本月生产甲、乙两种产品,有关资料如下: (1) 甲、乙产品产量及相关成本如下表:(2)经作业分析,相关的作业成本资料如下表:要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。 甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如下(单位:元):甲:1000×4=4000 5000 10000 乙:4000×4=16000 48000 16000 K企业每年制造费用总额20000元,甲乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库。有关制造费用作业成本的资料如下(单位:元):要求: 分别用传统成本计算法和作业成本计算法计算上述两种产品的总成本和单位成本。

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:假定不考虑其他因素。要求:根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

甲公司为一家电器制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法对两种产品的盈利性进行分析。 甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

某公司是一家小型企业,其生产组织和工艺特点是大量大批多步骤加工,期末在产品数量较多,有两个辅助生产车间。根据企业成本管理的要求,不需要分步计算半成品成本。请为该公司设计合适的产品成本计算方法和成本计算流程。

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。

问答题甲公司是一家大量、大批多步骤生产的企业。该公司有三个生产步骤,根据成本管理的要求,除要计算最后步骤生产的产品成本以外,还需要提供各生产步骤的半成品成本资料。要求:请为甲公司设计合适的成本计算方法和成本计算流程。

问答题甲公司是一家大量、大批多步骤生产的企业。该公司有三个生产步骤,根据成本管理的要求,有两种方案可供选择:(1)除计算最后步骤生产的产品成本以外,还需要提供各生产步骤的半成品成本资料。(2)只计算最后步骤生产的产品成本,不需要提供各生产步骤的半成品成本资料。要求:(1)请指出两种不同方案选择各适用哪种成本计算方法?并解释其核算特点。(2)请为甲公司设计第二种方案所适用的成本计算流程。

问答题某公司是一家小型企业,其生产组织和工艺特点是大量大批多步骤加工,期末在产品数量较多,有两个辅助生产车间。根据企业成本管理的要求,不需要分步计算半成品成本。要求:请为该公司设计合适的产品成本计算方法和成本计算流程。

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用传统成本计算法,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位产品利润。