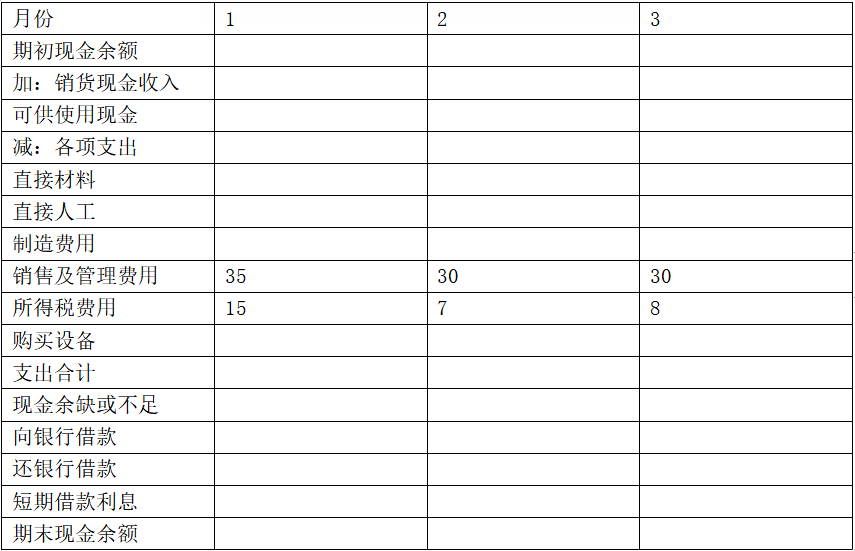

甲公司只生产销售一种产品,正在编制2019年第一季度现金预算,年初现金余额为12万元。有关资料如下:(1)2018年11月份的销售量为2万件,12月份的销售量为2.2万件,预计2019年1月份销售量为2.4万件,2月份销售量为2.2万件,3月份销售量为2.6万件。单位售价为200元,每月销售收入的50%当月收现,30%下月收现,剩余20%下下月收现。(2)生产每件产品需要5千克A材料。公司的政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。第3月月末存货预计为5000件,直接材料存量为19600千克。每千克材料30元,所购材料款于当月支付现金50%,下月支付现金50%。(3)预计该企业1-3月份的制造费用分别为30万元、36万元、30万元;而直接人工第一季度60万元,每月平均20万元。(4)公司计划在年初安装一条生产线,第1、2月份分别支付设备购置款100万元、120万元。(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍),优先归还先借款项。借款在期初,还款在期末,借款年利率12%。(6)预计该企业每月现金余额的最低要求是6万元,短期借款利息还本时支付,其他资料见现金预算表。要求:根据上述资料,编制公司2019年1-3月份的现金预算(结果填入下方表格中,不用列出计算过程)。现金预算表单位:万元

甲公司只生产销售一种产品,正在编制2019年第一季度现金预算,年初现金余额为12万元。有关资料如下:

(1)2018年11月份的销售量为2万件,12月份的销售量为2.2万件,预计2019年1月份销售量为2.4万件,2月份销售量为2.2万件,3月份销售量为2.6万件。单位售价为200元,每月销售收入的50%当月收现,30%下月收现,剩余20%下下月收现。

(2)生产每件产品需要5千克A材料。公司的政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。第3月月末存货预计为5000件,直接材料存量为19600千克。每千克材料30元,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业1-3月份的制造费用分别为30万元、36万元、30万元;而直接人工第一季度60万元,每月平均20万元。

(4)公司计划在年初安装一条生产线,第1、2月份分别支付设备购置款100万元、120万元。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍),优先归还先借款项。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据上述资料,编制公司2019年1-3月份的现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算表

单位:万元

(1)2018年11月份的销售量为2万件,12月份的销售量为2.2万件,预计2019年1月份销售量为2.4万件,2月份销售量为2.2万件,3月份销售量为2.6万件。单位售价为200元,每月销售收入的50%当月收现,30%下月收现,剩余20%下下月收现。

(2)生产每件产品需要5千克A材料。公司的政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。第3月月末存货预计为5000件,直接材料存量为19600千克。每千克材料30元,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业1-3月份的制造费用分别为30万元、36万元、30万元;而直接人工第一季度60万元,每月平均20万元。

(4)公司计划在年初安装一条生产线,第1、2月份分别支付设备购置款100万元、120万元。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍),优先归还先借款项。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据上述资料,编制公司2019年1-3月份的现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算表

单位:万元

参考解析

解析:现金预算表

单位:万元

【解析】

生产预算

单位:万件

直接材料预算

单位:万元

【解析】

生产预算

单位:万件

直接材料预算

相关考题:

甲公司是一家生产辣椒酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:(1)该公司只生产一种50千克桶装辣椒酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。(4)采购辣椒原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。(5)直接人工费用预计发生880万元,于第二季度支付。(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用100万元。(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。要求:请根据上述资料,为甲公司编制现金预算。编制结果填入表3-10中,不必列出计算过程。

E公司只产销一种甲产品,甲产品只消耗乙材料。2012年第4季度按定期预算法编制2013年的企业预算,部分预算资料如下: 资料一:乙材料2013年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

(2012年)甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下: (1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。 (2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。 (3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。 (4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。 (5)直接人工费用预计发生880万元,于第二季度支付。 (6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。 (7)每季度发生并支付销售和管理费用100万元。 (8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。 (9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。 (10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。 要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

E公司只产销一种甲产品,甲产品只消耗乙材料。2014年第四季度按定期预算法编制2015年的企业预算,部分预算资料如下: 资料一:乙材料2015年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2015年年初的预计应付账款余额为80000元。该公司2015年度乙材料的采购预算如下表所示:注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的为省略的数值。资料二:E公司2015年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求:(1)确定E公司乙材料采购预算表中用字母表示的项目数值; (2)计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额; (3)计算甲产品耗用乙材料的单位标准成本; (4)计算E公司第一季度甲产品消耗乙材料的成本差异、价格差异与数量差异; (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。(5)直接人工费用预计发生880万元,于第二季度支付。(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用100万元。(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。现金预算单位:万元

(2017年)甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年末,预计2018年的相关资料如下: (1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。 (2)销售收入预计,第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。 (3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。 (4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元,第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元 (5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。 (6)2017年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年末公司从银行借入短期借款255万元,除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次,短期投资年报酬率为4%,每季度末结算一次,假设不考虑借款和投资的交易费用。 (7)为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。要求:根据上述资料,编制公司现金预算(计算结果填入下方表格中,不用列示计算过程)。 现金预算 单位: 万元

E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。3、计算甲产品单位标准材料成本。4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

甲公司是一家制造企业,正在编制2020年第一、二季度现金预算,年初现金余额55万元。相关资料如下:(1)预计第一季度销量40万件,单位售价80元;第二季度销量50万件,单位售价75元;第三季度销量60万件,单位售价70元,每季度销售收入60%当季收现,40%下季收现,2020年初应收账款余额1000万元,第一季度收回。(2)2020年初产成品存货4万件,每季末产成品存货为下季销量的10%。(3)单位产品材料消耗量8千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现。2020年初应付账款余额500万元,第一季度偿付。(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率6元/小时。销售和管理费用第一季度100万元,第二季度50万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用120万元,每季度预缴30万元。(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置500万元、160万元。(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。第一、二季度无其他融资和投资计划。要求:?、根据上述资料,编制公司2020年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。现金预算单位:万元项目 第一季度 第二季度期初现金余额 加:销货现金收入 可供使用的现金合计 减:各项支出 材料采购 人工成本 制造费用 销售和管理费用 所得税费用 购买设备 现金支出合计 现金多余或不足 加:短期借款 减:归还短期借款 减:支付短期借款利息 期末现金余额

甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年年末,预算2018年的相关资料如下:(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。(2)销售收入预计:第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元;第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。(6)2017年年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年年末公司从银行借入短期借款255万元。除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额,如下季度现金净需求额为负,则最低现金余额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次;短期投资年报酬率为4%,每季度末结算一次。假设不考虑借款和投资的交易费用。(7)为简化计算,假设2019年第一季度的预计营业收入、原料采购及付现费用与2018年第一季度相同。要求:根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。现金预算单位:万元

某商品流通企业正在着手编制明年的资金预算,有关资料如下: (1)年初现金余额为10万元,应收账款20万元,存货30万元,应付账款25万元;预计年末应收账款余额为40万元,存货50万元,应付账款15万元。 (2)预计全年销售收入为100万元,销售成本为70万元,工资支付现金20万元,间接费用15万元(含折旧费5万元),购置设备支付现金25万元,预计各种税金支出14万元,利息支出12万元。 (3)企业要求的最低现金余额为25万元,若现金不足,需按面值发行债券(金额为10万的整数倍数),债券票面利率为10%,期限5年,到期一次还本付息,不考虑债券筹资费用。 要求:(1)计算全年经营现金流入量; (2)计算全年购货支出; (3)计算现金余缺; (4)计算债券筹资总额; (5)计算期末现金余额。

(2018年)乙公司是一家制造企业,长期以来只生产A产品。2018年有关资料如下:资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件。A产品的预计月末存货量为下月销售量的12%。资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。A产品直接材料成本标准资料三:公司利用标准成本信息编制直接人工预算,生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元。资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金。资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元。公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍。不考虑增值税及其他因素的影响。要求:(1)根据资料一,计算8月份A产品的预计生产量。(2)根据资料二,计算A产品的单位直接材料标准成本。(3)根据要求(1)的计算结果和资料三,计算8月份的直接人工预算金额。(4)根据资料三,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。(5)根据要求(1)的计算结果和资料四,计算8月份制造费用预算总额。(6)根据要求(1)(2)的计算结果和资料三、资料四,计算A产品的单位标准成本。(7)根据资料一和资料五,计算公司9月份的预计现金收入。(8)根据要求(7)的计算结果和资料六,计算9月份的预计现金余缺,并判断为保持所需现金余额,是否需要向银行借款,如果需要,指出应借入多少款项。

甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

A公司计划编制2020年度资金预算,有关资料如下:资料一:该公司预计2020年度生产B产品,每件单价500元,预计产销平衡,无期初、期末产成品存货,预计第一季度产销量1000件,第二季度产销量1200件,第三季度产销量1300件,第四季度产销量1200件。每件B产品耗用甲材料10千克,每千克8元,每季度末的期末材料存量预计为下一季度生产需要量的20%,本年年初年末无材料存量,每季度材料采购款当季全额支付。已知2019年末保持现金余额为20万元。资料二:预计B产品销售后每季度销售额均可全额收回,无赊销,假设企业销售收入仅来源于B产品。资料三:2020年年初需要购入一台设备用以生产B产品,设备价格50万元,分四个季度支付,前两个季度分别支付5万元,后两个季度分别支付20万元。资料四:直接人工费用预计为每季度销售收入的10%。制造费用预计全年发生20万元,按季度均匀支付。资料五:销售及管理费用每季度发生8万元。资料六:全年预计所得税40万元,分四个季度预缴。资料七:A公司预计2020年末发放现金股利20万元。资料八:企业2019年末现金余额20万元为期末时借入的短期借款,年利率8%,还款时支付利息,每季度末归还或借入短期借款,以保持每季度末最低现金余额20万元,借款还款数额均需为1万元的整数倍。要求:(1)计算A公司预计2020年度每季度的材料采购支出。(2)根据上述资料为A公司编制资金预算,计算结果填入下表。资金预算单位:元

A公司2020年编制相关预算的相关资料如下:资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。资料五:为方便计算,不考虑增值税及所得税费用。要求:(1)根据以上资料,计算销售预算中用字母代表的数据。销售预算单位:万元注:表中“-”表述省略的数据。(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。资金预算单位:万元

某商品流通企业正在着手编制明年的现金预算,有关资料如下:(1)年初现金余额为10万元,应收账款20万元,存货30万元,应付账款25万元;预计年末应收账款余额为40万元,存货50万元,应付账款15万元。(2)预计全年销售收入为100万元,销售成本为70万元,工资支付现金20万元,间接费用15万元(含折旧费5万元),购置设备支付现金25万元,预计各种税金支出14万元,利息支出12万元。(3)企业要求的最低现金余额为25万元,若现金不足,需按面值发行债券(金额为10万元的整数倍),债券票面利率为10%,期限5年,到期一次还本付息,不考虑债券筹资费用。企业所得税税率为25%。?、计算全年现金流入量;?、计算全年购货支出;?、计算现金余缺;?、计算债券筹资总额;?、计算期末现金余额。

(2017年)甲公司编制销售预算的相关资料如下:资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。资料二: 甲公司 2017年的销售预算如下表所示。要求:( 1)确定表格中字母所代表的数值(不需要列式计算过程)。(2)计算 2017年末预计应收账款余额。

甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示: 甲公司2018年各季度现金预算 单位:万元要求:(1)计算2018年年末预计应收账款余额;(2)计算表中用字母代表的数值。

(2018年)甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的现金预算如下表所示:甲公司2018年各季度现金预算单位:万元注:表内“*”为省略的数值。?要求:(1)计算2018年末预计应收账款余额。(2)计算表中用字母代表的数值。

(2017年)甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。甲公司2017年销售预算金额单位:万元注:表内的“*”为省略的数值。?要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。确定E公司乙材料采购预算表中用字母表示的项目数值。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度甲产品消耗乙材料的成本差异(价格差异与用量差异)。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算乙材料单位标准成本。

问答题某商品流通企业正在着手编制明年的资金预算,有关资料如下:(1)年初现金余额为10万元,应收账款20万元,存货30万元,应付账款25万元;预计年末应收账款余额为40万元,存货50万元,应付账款15万元。(2)预计全年销售收入为100万元,销售成本为70万元,工资支付现金20万元,间接费用15万元(含折旧费5万元),购置设备支付现金25万元,预计各种税金支出14万元,利息支出12万元。(3)企业要求的最低现金余额为25万元,若现金不足,需按面值发行债券(金额为10万元的整数倍),债券票面利率为10%,期限5年,到期一次还本付息,不考虑债券筹资费用。企业所得税税率为25%。5.计算期末现金余额