估价对象概况:本估价对象是一幢出租的写字楼;土地总面积12000m2,总建筑面积52000m2;建筑层数为地上22层、地下2层,建筑结构为钢筋混凝土结构;土地使用期限为50年,从2002年5月15日起计。估价要求:需要评估该写字楼2007年5月15日的购买价格。估价过程:(1)选择估价方法。该宗房地产是出租的写字楼,为收益性房地产,适用收益法估价,故选用收益法。具体是选用收益法中的报酬资本化法,公式为:(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。②月租金平均为35元/m2 (净使用面积)。③出租率年平均为90%。④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。⑤房产税以房产租金收入为计税依据,税率为12%。⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。(3)测算年有效毛收入:年有效毛收入=31200m2X35元/m2X12X60%=786.24万元(4)测算年运营费用:①经常费:年经常费=(10X12)万元=120.00万元②房产税:年房产税=786.24万元X12%=94.35万元③其他税费:年其他税费=786.24万元X6%=47.17万元④年运营费用:年运营费用=①+②+③=(120.00+94.35+47.17)万元=261.52万元(5)计算年净收益:年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率为10%。(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

估价对象概况:本估价对象是一幢出租的写字楼;土地总面积12000m2,总建筑面积52000m2;建筑层数为地上22层、地下2层,建筑结构为钢筋混凝土结构;土地使用期限为50年,从2002年5月15日起计。

估价要求:需要评估该写字楼2007年5月15日的购买价格。

估价过程:

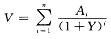

(1)选择估价方法。该宗房地产是出租的写字楼,为收益性房地产,适用收益法估价,故选用收益法。具体是选用收益法中的报酬资本化法,公式为:

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

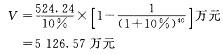

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

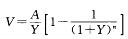

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

估价要求:需要评估该写字楼2007年5月15日的购买价格。

估价过程:

(1)选择估价方法。该宗房地产是出租的写字楼,为收益性房地产,适用收益法估价,故选用收益法。具体是选用收益法中的报酬资本化法,公式为:

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。参考解析

解析:改错如下:

(1)年有效收人=31 200 m2 X35 元/m2 X12X90% = 1 179. 36 万元

(2)年房产税=1 179.36万元X12% = 141.52万元

(3)年其他税费=1 179. 36万元X6% = 70. 76万元

(4)年运营费用= (120. 00 + 141. 52 + 70. 76)万元= 332. 28 万元

(5)年净收益=(1 179. 36-332. 28)万元= 847. 08 万元

(6)收益期n等于45年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从 2002年5月15日起计为50年,2002年5月15日到2007年5月15日为5年,此后的收益期 限为45年),因此:

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5 月15日的购买总价为8 355万元,约合每平方米建筑面积1 606. 73元。

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5 月15日的购买总价为8 355万元,约合每平方米建筑面积1 606. 73元。

(1)年有效收人=31 200 m2 X35 元/m2 X12X90% = 1 179. 36 万元

(2)年房产税=1 179.36万元X12% = 141.52万元

(3)年其他税费=1 179. 36万元X6% = 70. 76万元

(4)年运营费用= (120. 00 + 141. 52 + 70. 76)万元= 332. 28 万元

(5)年净收益=(1 179. 36-332. 28)万元= 847. 08 万元

(6)收益期n等于45年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从 2002年5月15日起计为50年,2002年5月15日到2007年5月15日为5年,此后的收益期 限为45年),因此:

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5 月15日的购买总价为8 355万元,约合每平方米建筑面积1 606. 73元。

相关考题:

估价对象为一写字楼,土地总面积1000 m2,于2001年9月底50底年使用权。写字楼总建筑面积4500 m2,建成于2004年9月底,为钢筋混凝土结构,建筑层高5m,没有电梯,需评估该写字楼2006年9月30日的价值。搜集有关资料如下:(1)搜集了三宗出让年限50年的土地交易实例作为可比实例,有在资料如下表所示:实例交易价格(元/ m2)交易情况交易日期房地状况A2200正常2006年3月30日比估价对象劣3%B2050正常2005年12月30日比估价对象劣8%C2380比正常价格高3%2006年5月30日比估价对象优5%从2005年11月至2006年10月地价逐月上升0.5%。(2)当地征收农地的费用等资料如下:在估价时点征收城市边缘土地平均每亩需要57.32万元的征地补偿和安置等费用,向政府交付土地使用权出让金等为150元/ m2,土地开发费用、税金和利润等为120元/ m2,以上合计为城市边缘出让土地使用权年限50年熟地的价格。该城市土地分为八个级别,城市边缘土地为第八级,而估价对象处于第六级土地上。各级土地之间的价格差异如下表所示:级别一二三四五六七八地价是次级土地的倍数1.41.41.41.41.41.31.51地价是最差级土地的倍数10.547.535.383.842.742.001.501(3)在估价时点不设电梯的层高5m的建筑物重新购建价格为1800元/ m2,估价对象写字楼门窗等损坏的修复费用为10万元;装修的重新购建价格为140万元,经济寿命为5年;设备的重新购建价格为100万元,经济寿命10年;建筑物的使用寿命长于土地使用年限。假设残值率均为0。另调查,由于该写字楼缺乏电梯,导致其出租率较低,仅为80%,月租金为38元/ m2。而市场上类似的有电梯的写字楼的出租率为85%,正常月租金为40元/m2。一般租赁经营的正常运营费用率为租金收入的35%。如果在估价进点重置具有电梯的类似写字楼,则需电梯购置费用60万元,安装费用40万元。同时,由于该写字楼的层高比正常层高要高,使其能耗增加。经测算正常情况下每年需要多消耗1万元能源费。同时由于周边环境的变化,该写字楼的经济折旧为20万元。试用成本法评估该写字楼2006年9月30日的价值。土地重新购建价格要求用市场法和成本法综合求取。土地5%,房地产报酬率为7%。(如需计算平均值,请采用简单自述平均法,小数点后保留两位)(12分)

估价对象为一写字楼,土地总面积为1000㎡, 2001年9月底获得50年使用权。写字楼总建筑面积4500㎡,建成于2004年9月底,为钢筋混凝土结构,建筑层高5m,没有电梯,需评估该写字楼2006年9月30日的价值。搜集有关资料如下:(1)搜集了三宗出让年限50年的土地交易实例作为可比实例,有关资料如下表所示:实 例 交易价格/(远㎡) 交易情况 交易日期 房地产状况 A 2200 正常 2006年3月30日 比估价对象劣3% B 2050 正常 2005年12月30日 比估价对象劣8% C 2380 比正常价格高3% 2006年5月30日 比估价对象优5%从2005年11月~2006年10月地价逐月上升0.5%。(2)当地征收农地的费用等资料如下:在估价时点征收城市边缘土地平均每亩需要57.32万元的征地补偿和安置等费用,向政府交付土地使用权出让金等为150元/㎡,土地开发费用、税金和利润等为120远㎡,以上合计为城市边缘出让土地使用权年限50年熟地的价格。该城市土地分为八个级别,城市边缘土地为第八级,而估价对象处于第六级土地上。各级土地之间的价格差异如下表所示:级 别 一 二 三 四 五 七 八 土地是次级土地的倍数 1 4 1.4 1.4 1.4 1 4 1.3 1 5 1 土地是最差级土地的倍数 10.54 7.53 5.38 3.84 2.74 2.00 1 50 1(3)在估价时点不设电梯的层高5m的建筑物重新购建价格为1800元/㎡。估价对象写字楼门窗等损坏的修复费用为10万元;装修的重新购建价格为140万元,经济寿命为5年;设备的重新购建价格为100万元,经济寿命为10年;建筑物的使用寿命长于土地使用年限。假设残值率均为0。另调查,由于该写字楼缺乏电梯,导致其出租率较低,仅为80%,月租金为38元/㎡。而市场上类似的有电梯的写字楼的出租率为85%,正常月租金为40元/㎡。一般租赁经营的正常运营费用率为租金收入的35%。如果在估价时点重置具有电梯的类似写字楼,则需电梯购置费用60万元,安装费用40万元。同时,由于该写字楼的层高比正常层高要高,使其能耗增加。经测算正常情况下每年需要多消耗1万元能源费。同时由于周边环境的变化,该写字楼的经济折旧为20万元。试用成本法评估该写字楼2006年9月30日的价值。土地重新购建价格要求用市场法和成本法综合求取。土地报酬率为5%,房地产报酬率为7%。(如需计算平均值,请采用简单算术平均法,小数点后保留两位)

估价对象为一政府用办公楼:土地总面积1000m2,建筑总面积4500m2,建于1984年9月底,钢筋混凝土结构。搜集有关资料如下:(1)搜集三宗土地交易实例作为可比实例,有关资料如下表所示. 实例 交易价格 交易情况 交易日期 房地产状况 A 2200 正常 2004年3月30日 比估价对象劣3% B 2050 正常 2003年12月30日 比估价对象劣8% C 2380 比正常价格高3% 2004年5月30日 比估价对象优5%从2003年11月~2004年10月地价每月上升0.5%。(2)当地征用农地的费用等资料如下:在估价时点征用郊区农地,平均每亩需要10万元的征地补偿、安置等费用,向政府交付土地使用权出让金等为150元/m2,土地开发费用、税金和利润为120元/m2,以上合计为城市边缘熟地的价格。该城市土地分为8个级别,城市边缘土地为第8级,而估价对象处于第3级土地上。各级土地之间的价格差异如下表所示. 级别 1 2 3 4 6 7 8 地价是次级土地的倍数 1.4 1.4 1.4 1_4 1.4 1.4 1.4 1 地价是最差级土地的倍数 10.54 7.53 5.38 3.84 2.74 1.96 1.4 1(3)建筑物的重置价格为1100元/m2。(4)建筑物耐用年限为60年,无残值。试用成本法评估该办公楼2004年9月30日的价值。(土地重置价要求分别用市场法和成本法求取,如需计算平均值,请采用简单算术平均法)

估价对象为一出租写字楼,土地总面积7000m2,建筑总面积56000m2,建筑物结构为钢筋混凝土结构,地上36层,地下2层,土地使用权年限为50年,从1999年9月30日取得土地时起计,建设期3年。有关资料为:该写字楼使用面积为建筑面积的65%,月租金为使用面积150元/m2,空置率平均为15%。建筑物原值22000万元,耐用年限60年,残值率0;家具设备原值8000万元,耐用年限为12年,残值率为4%。经常费每月100万元,房产税为租金的12%,营业税等为6%,报酬率为8%。请评估出该宗房地产2004年9月30日的买卖价格。

某宗出租的房地产,建筑面积为40000㎡,容积率为4,土地使用期限为40年,自2005年10月1日起计算,约定不可续期。建筑物为钢筋混凝土结构,于2007年10月1日建成,可供出租的面积占总建筑面积的70%。根据市场调查得知2010年10月1日该类房地产的租金为每月40元/ ㎡,年平均空置率为20%,平均每月除税费外的运营费用为30万元,出租人承担的税费约占租金收入的8%,该房地产现时土地单价为2100元/㎡,土地报酬率为8%,建筑物报酬率为10%,请计算该房地产在2010年10月1日的价值(8分)

11~13 估价对象为一出租写字楼,土地总面积6800m2,建筑总面积56000m2,建筑物结构为钢筋混凝土结构,地上36层,地下2层,土地使用权年限为50年,从1999年9月30日取得土地时起计,建设期为3年。需要评估出该宗房地产2004年9月30日的买卖价格。有关资料为:该写字楼使用面积为建筑面积的65%,月租金为使用面积150元/m2,空置率平均为15%。建筑物原值22000万元,耐用年限60年,残值率0;家具设备原值8000元,耐用年限为12年,残值率为49/6。经常费每月100万元,房产税为租金的12%,营税等为6%,报酬率为8%。则:第 11 题 该房地产的收益年期为( )年。A.45B.46C.50D.55

4~6 估价对象为一出租写字楼,土地总面积6800m2,建筑总面积56000m2,建筑物结构为钢筋混凝土结构,地上36层,地下2层,土地使用权年限为50年,从1999年9月30日取得土地时起计,建设期为3年。需要评估出该宗房地产2004年9月30日的买卖价格。有关资料为:该写字楼使用面积为建筑面积的65%,月租金为使用面积150元/m2,空置率平均为15%。建筑物原值22000万元,耐用年限60年,残值率O;家具设备原值8000万元,耐用年限为12年,残值率为4%。经常费每月100万元,房产税为租金的12%,营业税等为6%,报酬率为8%。则:第 4 题 该房地产的收益年期为( )年。A.45B.46C.50D.55

某工厂为企业改制进行资产重组,委托估价机构对其以划拨取得的土地上建成的两幢房屋进行估价。该工厂的房屋所有权证上记载着该两幢房屋的用途均为工业。估价人员根据现场勘察的结果,发现该两幢房屋中一幢为厂房,另一幢原为厂房,后自行改为办公楼用于出租。 7.该工厂若为扩大经营而筹集资金将该两幢房屋抵押,则为抵押目的的评估价值应为( )。 A.该两幢建筑物抵押评估价值之和 B.该两幢建筑物及其土地的抵押评估价格之和扣除划拨土地改为出让土地时应补交的土地使用权出让金 C.该两幢建筑物的抵押评估价格之和乘以银行抵押率后的价格 D.该两幢建筑及其土地的抵押评估价格之和乘以银行抵押率后的价格

估价对象概况:本估价对象是一个专用仓库,位于某城市建成区内,土地面积5000m2,建筑面积8500m2,建筑物建成于1987年8月底,建筑结构为钢筋混凝土结构,土地原为划拨土地使用权,2006年6月15日补办出让手续,补交出让金等费用,取得了50年出让土地使用权。估价要求:需要评估该专用仓库2007年8月30日的价值。【解】估价过程:(1)选择估价方法。本估价对象为专用仓库,所在城市尚无该类仓库的买卖实例,该仓库及类似仓库目前也无直接、稳定的经济收益,故选用成本法进行估价。(2)选择计算公式。该宗房地产估价属于成本法中的旧的房地产估价,需要评估的价值包含土地和建筑物的价值,故选择的计算公式为:旧的房地价值=土地重新购建价格+建筑物重新购建价格一建筑物折旧(3)求取土地重新购建价格。由于该土地位于城市建成区内,难以直接求取其重新开发成本,政府也未公布基准地价,故拟通过以下两个途径求取该土地的重新购建价格:①采用市场法,利用当地类似土地的出让或转让价格求取土地的重新购置价格;②采用成本法,利用当地征地费加土地使用权出让金和土地开发成本等,再加上地段差价的办法求取土地的重新开发成本。①采用市场法,利用当地类似土地的出让或转让价格求取土地的重新购置价格。调査选取了A、B、C三个可比实例并进行有关修正、调整如下:可比实例A:土地面积4300m2,成交日期2006年9月,成交价格605元/m2。修正与调整计算如下:估价对象土地的单价=(681.4+689.9+679.8)元/m2÷3=684元/m2②采用成本法,利用当地征地费加土地使用权出让金和土地开发成本等,再加上地段差价的办法求取土地的重新开发成本。在估价时点(2007年8月30日)征收郊区集体土地平均每亩需要支付土地补偿费、安置补助费、地上附着物和青苗的补偿费等费用共计10万元,约合150元/m2;向政府缴纳土地使用权出让金等土地有偿使用费30元/m2;将土地开发成能直接在其上进行房屋建设的土地,需要“五通一平”,为此,每平方米还需要110元(含开发土地的必要支出和应得利润)。以上合计为290元/m2,可视为城市边缘熟地的价格。该城市土地分为10个级别,城市边缘熟地列为最差级,即处于第10级土地上,而估价对象房地产处于第6级土地上,因此,还需要进行土地级别对地价影响的调整。各级土地之间的地价差异见表3—79。根据表3—77:估价对象土地的单价=290元/m2X2.86=829.4元/m2通过以上两个途径求得估价对象土地的单价分别684元/m2和638元/m2。该房地产估价主要是以前者为基础,但对于后者也加以充分考虑,并斟酌熟悉当地房地产市场行情者的意见,确定估价对象土地的单价为680元/m2,故:估价对象土地的总价=680元/m2X5000m2=340.0万元(4)求取建筑物重新购建价格。现时(在估价时点2007年8月30日)与估价对象建筑物类似的不包括土地价格在内的建筑物的重置价格(含必要支出和应得利润)为1000元/m2建筑面积,故:估价对象建筑物的重新购建总价=1000元/m2X5000m2=500.0万元(5)求取建筑物折旧。采用直线法求取折旧额。参照有关规定并根据房地产估价师到实地查看的判断,该专用仓库建筑物的经济寿命为60年,有效年龄为20年,残值率为零。由于土地使用权剩余期限近49年,建筑物剩余经济寿命40年,建筑物的经济寿命早于土地使用期限而结束,应按照建筑物的经济寿命40年计算建筑物折旧,故:房地产估价师再次到实地查看,认为该专用仓库建筑物的折旧程度为三成,即将近七成新,与上述计算结果基本吻合。(6)求取积算价格。旧的房地价值=土地重新购建价格+建筑物重新购建价格一建筑物折旧=(340.0+500.0-250.0)万元=590.0万元估价结果:根据上述计算结果并参考房地产估价师的估价经验,将本估价对象专用仓库2007年8月30日的价值总额评估为590.0万元,折合每平方米建筑面积694.12元。

某工厂为企业改制进行资产重组,委托估价机构对其以划拨取得的土地上建成的两幢房屋进行估价。该工厂的房屋所有权证上记载着该两幢房屋的用途均为工业。估价人员根据现场勘察的结果,发现该两幢房屋中一幢为厂房,另一幢原为厂房,后自行改为办公楼用于出租。 6.采用成本法估价时,估价的基本路线为( )。 A.采用房地合估方法,计算两栋房屋的重置价格 B.采用房地分估方法,计算两栋房屋的重置价格扣除折旧 C.该两幢建筑物及其出让土地的评估价格之和扣除划拨土地改为出让土地时应补交的土地使用权出让金 D.采用房地合估方法,该两幢建筑物及其出让土地的评估价格之和扣除划拨土地改为出让土地时应补交的土地使用权出让金,扣减物质折旧、功能折旧和经济折旧的值

6年前,甲提供一宗面积为1000m2、使用期限为50年的土地,乙出资300万元人民币,合作建设一幢建筑面积为3000m2的钢筋混凝土结构办公楼。房屋建设期为2年,建成后,其中1000m2建筑面积归甲所有,2000m2建筑面积由乙使用20年,期满后无偿归甲所有。现今,乙有意将其现在使用的房地产使用期满后的剩余年限购买下来,甲也乐意出售。但双方对价格把握不准并有争议,协商请一家房地产估价机构进行估价。【解】本题的估价对象是未来14年后(乙的整个使用期限为20年,扣除已使用6年,剩余使用期限为14年)的28年土地使用权(土地使用期限50年,扣除乙的使用期限20年和建设期2年,剩余28年)和房屋所有权在今天的价值。估价思路之一是采用市场法,寻找市场上类似房地产42年的价值和14年的价值,然后求其差额即是。估价思路之二是采用收益法(未来净收益的现值之和),其中又有两种求法:一是先求取未来42年的净收益的现值之和及未来14年的净收益的现值之和,然后两者相减即是;二是直接求取未来14年后的28年的净收益的现值之和。以下采用收益法的第一种求法。据调査得知,现时与该办公楼相类似的写字楼每平方米建筑面积的月租金平均为80元,据估价人员分析预测,其未来月租金稳定在80元,出租率为85%,年运营费用约占年租赁有效毛收入的35%,报酬率为10%。由于建筑物经济寿命为60年,估价时点以后的建筑物剩余经济寿命为60—6=54(年),建筑物经济寿命晚于土地使用期限结束,收益期限根据土地使用权剩余年限确定。估价时点以后的土地使用权剩余年限为50—6—2=42年。(1)求取未来42年的净收益的现值之和:年净收益=80元/(月.m2)X2000m2X85%X(1-35%)X12月=106.08万元

估价对象为一旧厂房改造的超级市场,该厂房建设期为2年,建成5年后补办了土地使用权出让手续,土地使用期限为40年,土地出让合同约定不可续期且到期无偿收回地上建筑物。建筑物经济寿命为50年。假设残值率为0,采用直线法计算建筑物折旧时,年折旧率为( )。A、2.00% B、2.13% C、2.22% D、2.50%

估价对象为一写字楼,土地总面积1000m2,于2001年9月底获得50年使用权。写字楼总建筑面积4500m2,建成于2004年9月底,为钢筋混凝土结构,建筑层高5m,没有电梯。搜集有关资料如下:(1)搜集了三宗出让年限50年的土地交易实例作为可比实例,有关资料如下表所示:从2005年11月至2006年10月地价逐月上升0.5%。 (2)当地征收农地的费用等资料如下: 在估价时点征收城市边缘土地平均每亩需要57.32万元的征地补偿和安置等费用,向政府交付土地使用权出让金等为150元/m2,土地开发费用、税金和利润等为120元/m2,以上合计为城市边缘出让土地使用权年限50年熟地的价格。 该城市土地分为八个级别,城市边缘土地为第八级。而估价对象处于第六级土地上。各级土地之间的价格差异如下表所示:(3) 在估价时点不设电梯的层高5m的建筑物重新购建价格为1800元/m2,估价对象写字楼门窗等损坏的修复费用为10万元;装修的重新购建价格为140万元,经济寿命为5年;设备的重新购建价格为100万元,经济寿命10年;建筑物的使用寿命长于土地使用年限。假设残值率均为0。另调查,由于该写字楼缺乏电梯,导致其出租率较低,仅为80%,月租金为38元/m2。而市场上类似的有电梯的写字楼的出租率为85%,正常月租金为40元/m2。一般租赁经营的正常运营费用率为租金收入的35%。如果在估价时点重置具有电梯的类似写字楼,则需电梯购置费用60万元,安装费用40万元。同时,由于该写字楼的层高比正常层高要高,使其能耗增加。经测算正常情况下每年需要多消耗1万元能源费。同时由于周边环境的变化,该写字楼的经济折旧为20万元。试用成本法评估该写字楼2006年9月30日的价值。土地重新购建价格要求用市场法和成本法综合求取。土地报酬率为5%,房地产报酬率为7%。(如需计算平均值,请采用简单算术平均法,小数点后保留两位)

某房地产开发项目的土地使用期限为50年,项目建设期为5年,自估价时点至建成还需2.5年,建成后的建筑面积为11000M2,年净收益为350万元,若报酬率为7%,折现率为10%,建筑物经济寿命与土地使用期限同时结束,则建成后的房地产于估价时点的价值为()万元。A、3752B、3806C、4128D、4830

某工厂为企业改制进行资产重组,委托估价机构将其划拨土地上建成的两幢房屋进行估价。该工厂的房屋所有权证上记载,该两幢房屋的用途均为工业。根据估价人员现场勘察的结果,该两幢房屋中一幢为厂房,另一幢原为厂房,后自行改为办公楼用于出租。该工厂若为扩大经营而筹集资金将该两幢房屋抵押,则其为抵押目的评估的价值应为()。A、该两幢建筑物的抵押评估价格之和B、该两幢建筑物及其土地的抵押评估价格之和扣除划拨土地改为出让土地时应补交的土地使用权出让金C、该两幢建筑物的抵押评估价格之和乘以银行抵押率后的价格D、该两幢建筑物及其土地的抵押评估价格之和乘以银行抵押率后的价格

某国有企业甲获准予2001年12月31日在所使用的国有划拨土地上建成一综合大楼,总建筑面积为13200m2,建筑容积率为2.4。该大楼一至二层为商场,商场建筑面积为4300m2,两层建筑面积相同;三至四层为办公楼,建筑面积为3800m2,两层建筑面积相同;四层以上为住宅,已按政策分配给企业职工,进行了房改。企业甲为融资需要,于2009年12月31日准备以该大楼的第三层到银行乙进行抵押贷款,并委托土地估价机构A对所涉及的土地进行价格评估。在土地估价机构A接受委托后,首先应明确的内容有()。A、估价日期B、评估基准日C、评估目的D、评估对象

某工厂为企业改制进行资产重组,委托估价机构对其以划拨取得的土地上建成的两幢房屋进行估价。该工厂的房屋所有权证上记载着该两幢房屋的用途均为工业。估价人员根据现场勘察的结果,发现该两幢房屋中一幢为厂房,另一幢原为厂房,后自行改为办公楼用于出租。该工厂若为扩大经营而筹集资金将该两幢房屋抵押,则为抵押目的的评估价值应为( )A、该两幢建筑物抵押评估价值之和B、该两幢建筑物及其土地的抵押评估价格之和扣除划拨土地改为出让土地时应补交的土地使用权出让金C、该两幢建筑物的抵押评估价格之和乘以银行抵押率后的价格D、该两幢建筑及其土地的抵押评估价格之和乘以银行抵押率后的价格

判断题有甲、乙两宗区位、面积、权益、规划条件等相当的土地,甲土地为空地,乙土地上有一幢建筑物。合理正确的估价结果显示乙土地连同地上建筑物的价值低于甲土地的价值,这是因为乙土地价值低于甲土地价值。A对B错

判断题从估价的角度看,土地实体包括地上空间、地表、地下空间、建筑物及其他附着物等。()A对B错