A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下; (1)A公司2014年末和2015年末资产负债表简表如下: (2)A公司2015年度利润表相关资料如下: (3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。 要求: (1)根据《暂行办法》确定该企业的资本成本率; (2)确定该企业调整后的资本; (3)确定该企业用于计算简化的经济增加值的税后净营业利润; (4)计算简化的经济增加值; (5)简述经济增加值的优缺点。

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

(1)A公司2014年末和2015年末资产负债表简表如下:

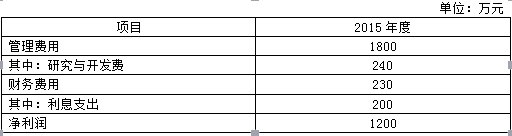

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

参考解析

解析: (1)资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

相关考题:

下列关于经济增加值评价的特点的表述中,正确的有( )。 A.可以用经济增加值衡量企业长远发展战略的价值创造情况B.经济增加值仅仅是一种业绩评价指标C.经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来D.经济增加值不便于比较不同规模公司的业绩

(2014年真题)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股股东正对甲公司2014年度的经营业绩进行评价。相关资料如下:(3)甲公司2014年的营业外收人均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股P 系数1.2。(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)(3)回答经济增加值作为业绩评价指标的优点和缺点。

下列关于经济增加值作为业绩评价指标的说法中,正确的有( )。A.经济增加值更真实地反映了企业的价值创造能力B.经济增加值不便于比较不同规模公司的业绩C.经济增加值可以引导企业注重长期价值创造D.经济增加值只是一种业绩评价指标

A企业以前年度是采用基本经济增加值进行企业业绩评价,但是甲经理认为该方法歪曲了公司的真实业绩,因此想要进行调整,通过调整可以使得经济增加值更接近公司的市场价值,该应该采用的经济增加值是( )。A、基本的经济增加值B、披露的经济增加值C、特殊的经济增加值D、真实的经济增加值

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:(3)甲公司的平均资本成本率为5.5%。要求:(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。(2)回答经济增加值作为业绩评价指标的优点和缺点。

(2015年)下列关于上市公司市场增加值业绩评价指标的说法中正确的有( )。A.市场增加值不能反映投资者对公司风险的判断B.市场增加值便于外部投资者评价公司的管理业绩C.市场增加值等价于金融市场对公司净现值的估计D.市场增加值适合用于评价下属部门和内部单位的业绩

下列关于经济增加值的说法中,不正确的是( )。A.真实的经济增加值要求对每一个经营单位使用不同的资本成本B.从公司整体业绩评价来看,基本经济增加值和披露经济增加值是最有意义的C.经济增加值不便于比较不同规模公司的业绩D.特殊的经济增加值是公司经济利润最正确和最准确的度量指标

(2015年)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股股东正对甲公司2014年度的经营业绩进行评价。相关资料如下: (1)甲公司2013年末和2014年末资产负债表如下:(单位:万元)(2)甲公司2014年度利润相关资料如下: 单位:万元(3)甲公司2014年的营业外收入均为非经常性收益。 (4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股β系数1.2。 (5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

(2014年真题~new)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股股东正对甲公司2014年度的经营业绩进行评价。相关资料如下:(1)甲公司2013年末和2014年末资产负债表如下:单位:万元(2)甲公司2014年度利润相关资料如下:单位:万元(3)甲公司2014年的营业外收人均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股P 系数1.2。(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)(3)回答经济增加值作为业绩评价指标的优点和缺点。(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)(3)回答经济增加值作为业绩评价指标的优点和缺点。

乙公司下属A部门采用经济增加值作为公司内部的业绩评价指标。已知该部门的平均资本占用为4000元,调整后税前净经营利润为12000元,该部门适用的所得税税率为25%,加权平均资本成本为15%,则该部门的经济增加值为( )元。A.5250 B.5000 C.11400 D.8400

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化绩效评价体系。为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:要求:1.根据上述资料,指出新绩效指标体系引入非财务指标的积极作用。2.根据上述资料,指出核心财务指标调整及权重变化所体现的考核导向。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如表所示。要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

单选题关于经济增加值评价的优缺点,下列说法中正确的是( )。A经济增加值仅仅是一种业绩评价指标B经济增加值最直接地与股东财富的创造联系起来C经济增加值在业绩评价中已经被多数人接受D经济增加值考虑了公司不同发展阶段的差异

问答题甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:(3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:以账面价值平均值为权数计算甲公司的加权平均资本成本。

多选题经济增加值基础业绩评价的优点包括( )。A经济增加值能连续地度量业绩的改进B经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架C投资人也可以用经济增加值选择最有前景的公司D经济增加值还是股票分析师的一个强有力的工具

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:根据《暂行办法》确定该企业的资本成本率。

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业用于计算简化的经济增加值的税后净营业利润。

问答题甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:(3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求上题计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央公司负责人经营业绩考核暂行办法》的相关规定计算)。

问答题甲公司是一家处于成长阶段的上市公司,采用经济增加值作为业绩评价指标。相关资料如下:(1)甲公司2017年和2016年管理用报表主要数据如下:(2)为扩大市场份额,2017年年末发生营销支出20万元,全部计入销售费用中。(3)目前资本市场上等风险投资的权益成本为12%,净负债资本成本(税后)为8%。甲公司董事会对甲公司要求的目标权益资本成本为13%,要求的目标净负债资本成本为7.5%。(4)甲公司适用的所得税税率为25%,假设取自资产负债表中的数据均取期末数。计算2016年和2017年的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。

问答题甲公司是一家处于成长阶段的上市公司,采用经济增加值作为业绩评价指标。相关资料如下:(1)甲公司2017年和2016年管理用报表主要数据如下:(2)为扩大市场份额,2017年年末发生营销支出20万元,全部计入销售费用中。(3)目前资本市场上等风险投资的权益成本为12%,净负债资本成本(税后)为8%。甲公司董事会对甲公司要求的目标权益资本成本为13%,要求的目标净负债资本成本为7.5%。(4)甲公司适用的所得税税率为25%,假设取自资产负债表中的数据均取期末数。计算甲公司2017年的披露的经济增加值。

单选题A企业以前年度是采用基本经济增加值进行企业业绩评价,但是甲经理认为该方法歪曲了公司的真实业绩,因此想要进行调整,通过调整可以使得经济增加值更接近公司的市场价值,该应该采用的经济增加值是()。A真实的经济增加值B披露的经济增加值C特殊的经济增加值D基本的经济增加值

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业调整后的资本。

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:计算简化的经济增加值。

多选题下列关于经济增加值特点的表述中,正确的有( )。A经济增加值在业绩评价中被广泛应用B经济增加值仅仅是一种业绩评价指标C经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了D经济增加值不具有比较不同规模公司业绩的能力

多选题在使用经济增加值评价公司整体业绩时,最有意义的指标是()A真实的经济增加值B披露的经济增加值C基本的经济增加值D特殊的经济增加值E以上各项都是