甲公司正在编制2018年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,到期偿还本金;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;(4)公司当前(本年)的资本结构为:单位:万元(5)公司所得税税率为25%;(6)公司普通股的β值为1.2;(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)要求:(1)计算银行借款的税后资本成本。(2)计算债券的税后资本成本。(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。(4)如果仅靠内部筹资,2019年不增加外部融资规模,计算其加权平均资本成本。

甲公司正在编制2018年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:

(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,到期偿还本金;

(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;

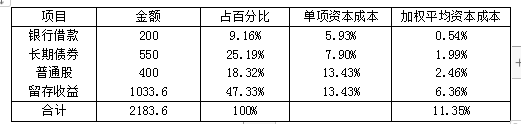

(4)公司当前(本年)的资本结构为:

单位:万元

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.2;

(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

(4)如果仅靠内部筹资,2019年不增加外部融资规模,计算其加权平均资本成本。

(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,到期偿还本金;

(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;

(4)公司当前(本年)的资本结构为:

单位:万元

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.2;

(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

(4)如果仅靠内部筹资,2019年不增加外部融资规模,计算其加权平均资本成本。

参考解析

解析:(1)银行借款的税后资本成本=7.9%×(1-25%)=5.93%

(2)假设债券的税前资本成本为rd,则:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850=80×6.1446+1000×0.3855-850=27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850=80×5.6502+1000×0.3220-850=-75.984(元)

rd=10%+(27.068-0)/[27.068-(-75.984)]×(12%-10%)=10.53%

债券税后资本成本=10.53%×(1-25%)=7.90%。

(3)普通股成本和留存收益成本的计算:

股利增长模型:

普通股成本=0.35×(1+6%)/5.5+6%=12.75%

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

2019年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元/股)

2019年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本:

(2)假设债券的税前资本成本为rd,则:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850=80×6.1446+1000×0.3855-850=27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850=80×5.6502+1000×0.3220-850=-75.984(元)

rd=10%+(27.068-0)/[27.068-(-75.984)]×(12%-10%)=10.53%

债券税后资本成本=10.53%×(1-25%)=7.90%。

(3)普通股成本和留存收益成本的计算:

股利增长模型:

普通股成本=0.35×(1+6%)/5.5+6%=12.75%

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

2019年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元/股)

2019年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本:

相关考题:

甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;(4)公司当前(本年)的资本结构为:(5)公司所得税税率为25%;(6)公司普通股的β值为1.2;(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)要求:(1)计算银行借款的税后资本成本。(2)计算债券的税后资本成本。(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。(4)如果仅靠内部筹资,明年不增加外部融资规模,计算其加权平均资本成本。

下列有关加权平均资本成本的说法中,错误的有( )。A.加权平均资本成本是公司全部长期资本的平均成本B.计算企业的加权平均资本成本时有实际市场价值权重和目标资本结构权重两种权重可供选择C.按实际市场价值计量的实际资本结构,可以回避证券市场价格的频繁变动D.按实际市场价值计量的实际资本结构,可以适用于公司评价未来的资本结构E.加权平均资本成本是公司未来全部资本的加权平均成本,而不是过去所有资本的平均成本

下列有关加权平均资本成本的说法中,错误的有( )。A. 加权平均资本成本是公司全部长期资本的平均成本B. 计算企业的加权平均资本成本时可以选择实际市场价值权重和目标资本结构权重C. 按实际市场价值计量的实际资本结构,可以回避证券市场价格的频繁变动D. 按实际市场价值计量的实际资本结构,可以适用于公司评价未来的资本结构E. 加权平均资本成本是公司未来全部资本的加权平均成本,而不是过去所有资本的平均成本

加权平均资本是指()A、将各种资本的个别资本成本累加确定B、以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定C、各种资本的个别资本成本累加的平均数D、各种资本个别资本成本的算术平均数

边际资本成本是()。A、资本每增加一个单位而增加的成本B、各种筹资范围内的加权平均资本成本C、追加筹资时所使用的加权平均资本成本D、保持资本结构不变时的加权平均资本成本E、保持个别资本成本率不变时的加权平均资本成本

ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的8值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。分别使用股利增长模型法和资本资产定价模型法计算股票资本成本,并将两种结果的平均值作为股票资本成本。

问答题根据资料一计算下列指标:①计算甲公司长期银行借款的资本成本;②计算发行债券的资本成本(不用考虑货币时间价值);③计算甲公司发行优先股的资本成本;④利用资本资产定价模型计算甲公司留存收益的资本成本;⑤计算加权平均资本成本。

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的8值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。按照一般模式计算债券的资本成本。

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的8值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。分别使用股利增长模型法和资本资产定价模型法计算股票资本成本,并将两种结果的平均值作为股票资本成本。

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。(1)公司银行借款利率当前是9%,明年将下降为8.93%;(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%;(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%;(4)公司当前(本年)的资本结构为:银行借款150万元长期债券650万元普通股400万元留存收益869.4万元(5)公司适用的所得税税率为25%;(6)公司普通股的8值为1.1;(7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。如果明年不改变资本结构,计算其平均资本成本。

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。(1)公司银行借款利率当前是9%,明年将下降为8.93%;(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%;(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%;(4)公司当前(本年)的资本结构为:银行借款150万元长期债券650万元普通股400万元留存收益869.4万元(5)公司适用的所得税税率为25%;(6)公司普通股的8值为1.1;(7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。按照一般模式计算银行借款资本成本。

问答题甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;(4)公司当前(本年)的资本结构为:(5)公司所得税税率为25%;(6)公司普通股的β值为1.2;(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)要求:分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

问答题甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;(4)公司当前(本年)的资本结构为:(5)公司所得税税率为25%;(6)公司普通股的β值为1.2;(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)要求:计算银行借款的税后资本成本。

问答题甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;(4)公司当前(本年)的资本结构为:(5)公司所得税税率为25%;(6)公司普通股的β值为1.2;(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)要求:如果仅靠内部筹资,明年不增加外部融资规模,计算其加权平均资本成本。

多选题下列关于加权平均资本成本与边际资本成本的说法,正确的有( )。A计算加权平均资本成本,需要计算个别资本成本和确定权数B按目标价值权数计算出的加权平均资本成本更适用于企业筹集新资金C平均资本成本是各种筹资方式边际资本成本的加权平均数D边际资本成本取决于追加的资本结构和追加资本时各种筹资方式的个别资本成本E追加投资时,资本结构与个别资本成本都发生变化,边际资本也可能保持不变