某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资本成本率为6%,变动成本率为50%。要求:计算为使上述变更经济上合理,新增收账费用的上限(每年按360天计算)。

某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资本成本率为6%,变动成本率为50%。

要求:计算为使上述变更经济上合理,新增收账费用的上限(每年按360天计算)。

要求:计算为使上述变更经济上合理,新增收账费用的上限(每年按360天计算)。

参考解析

解析:

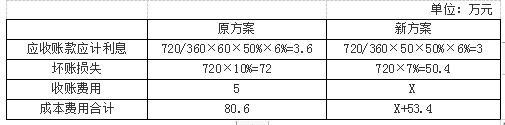

新收账费用X=80.6-53.4=27.2(万元)

新增收账费用上限=27.2-5=22.2(万元)

故采取新收账措施而增加的收账费用,不应超过22.2万元。

新收账费用X=80.6-53.4=27.2(万元)

新增收账费用上限=27.2-5=22.2(万元)

故采取新收账措施而增加的收账费用,不应超过22.2万元。

相关考题:

某公司年赊销额为 120万元,变动成本率 70%,资金成本率10%。现对已过期的应收账款制定了一种收账方案,采用此方案收账费用为 2.5万元,平均收款期为 2个月,坏账损失率为 2%。则此方案的收账总成本为( )元。 A、 63000B、 75000C、 54000D、 58000

某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元,该公司认为通过增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%。要求:计算为使上述变更经济上合理,新增收账费用的上限(每年按360天计算)。

某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资本成本率为6%,变动成本率为50%。 要求:计算为使上述变更经济上合理,而产生的新增收账费用的上限(每年按360天计算)。

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,N/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。计算:(1)年赊销净额。(2)信用成本前收益。(3)平均收账期。(4)应收账款机会成本。(5)信用成本后收益。

某公司的年赊销收入为360万元,平均收账期为40天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收账期降为30天,坏账损失下降为赊销额的4%。假设公司的资金成本率为6%,变动成本率为50%。要求:为使上述变更经济上合理,计算新增收账费用的上限(一年按360天计算)。

某公司为扩大销售,拟定了两个备选方案:(1)将信用条件放宽到“,n/45”,预计年赊销收入是5000万元,坏账损失为赊销额的3%,收账费用为60万元。(2)将信用条件改为“2/10,1/30,n/45”。预计赊销收入是5500万元,估计约有60%的客户(按赊销额计算)会利用2%的现金折扣,20%的客户会利用1%的现金折扣,坏账损失为赊销额的2%,收账费用为55万元。已知该公司的变动成本率为60%,资金成本率为10%。要求:根据上述资料,填列下表,并就选用哪种方案作出决策。单位:万元项目 A(n/45) B(2/10,1/30,n/45) 年赊销额 现金折扣 年赊销净额 变动成本 信用成本前收益 平均收账期(天) 应收账款周转率(次) 应收账款平均余额 赊销业务占用资金 应收账款机会成本 坏账损失 收账费用 信用成本 信用成本后收益

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,n60),变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失为赊销收入的4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣,其余客户在第60天付款。一年按360天计算。要求计算:(1)现金折扣;(2)平均收账期;(3)应收账款机会成本;(4)信用成本后收益。

某公司是一个商业企业,由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司正在研究修改现行的收账政策。现有甲和乙两个放宽收账政策的备选方案,有关数据如下: 项 目现行收账政策 甲方案 乙方案 年赊销额(万元/年) 2500 2600 3000 收账费用(万元/年) 40 20 10 平均收账期 45天 90天 102天 坏账损失率 2% 2.5% 3% 已知A公司的变动成本率为80%,应收账款投资要求的最低报酬率为10%。坏账损失率是指预计年度坏账损失和赊销额的百分比。假设不考虑所得税的影响。 要求:用总额分析法确定应否改变现行的收账政策,如果要改变,应选择甲方案还是乙方案?

某企业年赊销额为3000万元,应收账款平均收账天数为45天,变动成本率为60%,资金成本率为8%,一年按360天计,坏账损失为赊销额的10%,年收账费用15万元,则应收账款的总成本为( )。A.680万元B.300万元C.322.5万元D.333万元

某企业的年赊销收入为360万元,平均收账期为40天,坏账损失为赊销额的20%,年收账费用为5万元,该公司认为通过增加收账人员等措施,可以使平均收账期降为30天,坏账损失降为赊销额的10%。假设企业的资金成本率为6%,变动成本率为50%。要求:计算为使上述变更经济上合理,新增收账费用的上限。

公司的年赊销收入为720万元,平均收现期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收现期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%,一年按360天计算。计算为使上述变更经济上合理,新增收账费用的上限是多少。

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,n/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。要求:计算年赊销净额。

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,N/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。要求计算:应收账款机会成本

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,N/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。要求计算:平均收账期

某企业的年赊销额为240万元,平均收现期为60天,坏账损失率为3%,收账费用为1.8万元。该企业拟采用新的收账政策,将收账费用增加到3.2万元,以使平均收现期降到45天,坏账损失率降为2%。该企业变动成本率为80%,资金成本率为25%。 要求:通过计算说明该企业是否应改变目前的收账政策。

某公司的年赊销收入为720万元,平均收账期为60天,坏账成本为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收账期降为50天,坏账成本降为赊销额的7%。假设公司的资本成本为6%,变动成本率为50%。要求:计算为使上述变更经济上合理,新增收账费用的上限(每年按360天计算)。

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,n/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。要求:计算信用成本前收益。

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,n/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。要求:计算平均收现期。

问答题某企业的年赊销收入为360万元,平均收账期为40天,坏账损失为赊销额的20%,年收账费用为5万元,该公司认为通过增加收账人员等措施,可以使平均收账期降为30天,坏账损失降为赊销额的10%。假设企业的资金成本率为6%,变动成本率为50%。要求:计算为使上述变更经济上合理,新增收账费用的上限。

问答题某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,n/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。要求:计算年赊销净额。

问答题某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,n/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。要求:计算平均收现期。

问答题公司的年赊销收入为720万元,平均收现期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收现期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%,一年按360天计算。计算为使上述变更经济上合理,新增收账费用的上限是多少。

问答题某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,N/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。要求计算:应收账款机会成本

单选题某公司2007年的赊销收入有720万元,付出年收账费用5万元,平均收账期60天,坏账损失为赊销额的10%。假设公司的资金成本率为6%,变动成本率为50%,每年按360天计算。方案的总成本为()。A82.4B80.6C73.4D71.6

问答题某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,N/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。要求计算:平均收账期

问答题公司的年赊销收入为720万元,平均收现期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收现期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%,一年按360天计算。填写表中用字母表示的数字;单位:万元注:表内的*为省略的数值。

问答题某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资本成本率为6%,变动成本率为50%。 要求:计算为使上述变更经济上合理,而产生的新增收账费用的上限(每年按360天计算)。