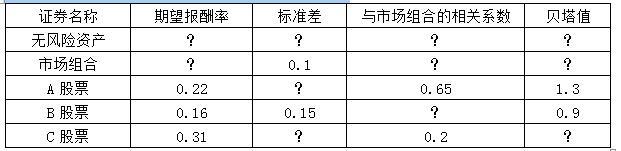

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在给定的表格中,并列出计算过程)。

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在给定的表格中,并列出计算过程)。

参考解析

解析:

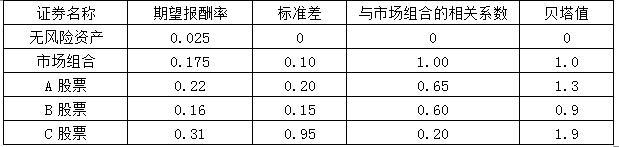

(1)无风险资产的标准差、与市场组合的相关系数、贝塔值,可以根据其定义判断。

(2)市场组合与市场组合的相关系数、贝塔值,可以根据其定义判断。

(3)利用A股票和B股票的数据解联立方程:

0.22=无风险资产报酬率+1.3×(市场组合报酬率-无风险资产报酬率)

0.16=无风险资产报酬率+0.9×(市场组合报酬率-无风险资产报酬率)

无风险资产报酬率=0.025

市场组合报酬率=0.175

(4)根据贝塔值的计算公式求A股票的标准差

根据公式:

β=与市场组合的相关系数×(股票标准差/市场组合标准差)

1.3=0.65×(标准差/0.1)

标准差=0.2

(5)根据贝塔值的计算公式求B股票的相关系数

0.9=r×(0.15/0.1)

r=0.6

(6)根据资本资产定价模型计算C股票的贝塔值

0.31=0.025+β×(0.175-0.025)

β=1.9

(7)根据贝塔值的计算公式求C股票的标准差

1.9=0.2×(标准差/0.1)

标准差=0.95。

(1)无风险资产的标准差、与市场组合的相关系数、贝塔值,可以根据其定义判断。

(2)市场组合与市场组合的相关系数、贝塔值,可以根据其定义判断。

(3)利用A股票和B股票的数据解联立方程:

0.22=无风险资产报酬率+1.3×(市场组合报酬率-无风险资产报酬率)

0.16=无风险资产报酬率+0.9×(市场组合报酬率-无风险资产报酬率)

无风险资产报酬率=0.025

市场组合报酬率=0.175

(4)根据贝塔值的计算公式求A股票的标准差

根据公式:

β=与市场组合的相关系数×(股票标准差/市场组合标准差)

1.3=0.65×(标准差/0.1)

标准差=0.2

(5)根据贝塔值的计算公式求B股票的相关系数

0.9=r×(0.15/0.1)

r=0.6

(6)根据资本资产定价模型计算C股票的贝塔值

0.31=0.025+β×(0.175-0.025)

β=1.9

(7)根据贝塔值的计算公式求C股票的标准差

1.9=0.2×(标准差/0.1)

标准差=0.95。

相关考题:

资本资产定价模型与套利定价模型的区别在于( )。A.资本资产定价模型的假设最多但模型本身简单,将影响风险的因子归为市场B.套利定价模型假设少,模型复杂,需评估多个因子及其参数C.套利定价模型无法识别支配资产预期收益率的因子D.套利定价模型在历史数据处理与分析中的表现优于资本资产定价模型

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。证券名称期望报酬率标准差与市场组合的相关系数β值无风险资产????市场组合?10%??A股票22%0.651.3B股票16%15%?0.9C股票31%0.2

共用题干假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)根据案例回答27~34题。根据资本资产定价模型理论(CAPM)的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响。A:系统性风险B:投资分配比例C:证券种类的选择D:非系统性风险

共用题干假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)根据案例回答27~34题。表中⑤和⑥的值为()。A:0和0B:0和1C:1和0D:1和1

共用题干假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)根据案例回答27~34题。根据表中其他信息可以得出⑨的值,即Z股票的标准差为()。A:0.85B:0.95C:1.2D:1.5

共用题干假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)根据案例回答27~34题。根据表中其他信息可以得出⑩的值,即Z股票的β值为()。A:0.9B:1.5C:1.9D:2.4

共用题干假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)根据案例回答27~34题。利用表中其他信息,可知②和③的值分别为()。A:1和0B:0和1C:0和0D:1和1

共用题干假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)根据案例回答27~34题。根据表中其他信息可以得出⑧的值,即Y股票与市场组合的相关系数为()。A:0.2B:0.4C:0.6D:0.8

假设资本资产定价模型成立,相关证券的风险与收益信息如表 所示。(注:表中的数字是相互关联的) 某证券的风险与收益信息表根据资本资产定价模型理论(CAPM)的建议,一个资产分散状况良好的投资组合,最容易受( )因素的影响。 A.系统性风险B.投资分配比例C.证券种类的选择D.非系统性风险

下列关于套利定价模型的说法中,不正确的是( )。A. 套利定价模型是一个多因素回归模型 B. 套利定价模型可看成是资本资产定价模型的特例 C. 套利定价模型的运用过程较为复杂 D. 套利定价模型和资本资产定价模型不是相互排斥的

多选题关于调查表的填写,下列说法错误的是( )。A调查表可以使用铅笔填写B如果文字或数字填写错误,先在错误项的文字或数字上用双横线划去,在画线上方另行填写正确文字或数字C每个项目最右边的小方格是编码格,在调查开始前,进行编码D调查员在填写完表格后,要将表中各项填报内容进行核对E数字和编码不要填出编码格外

问答题假如预计的固定成本和变动成本、固定资产残值、净营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少(请将结果填写给定的“计算最差情景下的净现值”表格中,不必列示计算过程)?