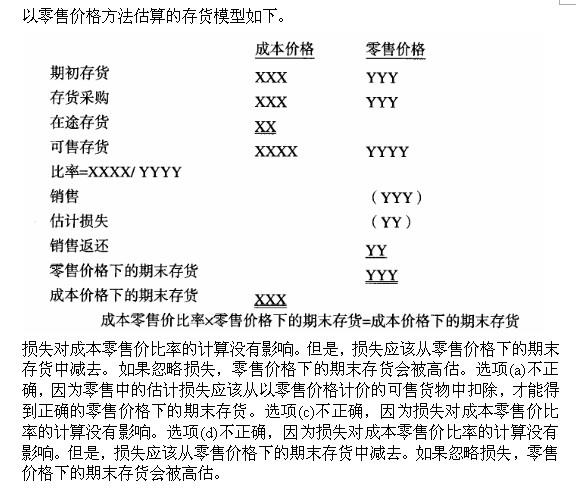

一个组织机构使用零售价格法为存货估价,以进行中期报告。管理层知道一些正常的存货损失是由于偷窃而引起的。如果这些存货损失没有被纳入(1)成本零售价比率和(2)以零售价格估价的期末存货,那么将会产生的影响为( )。对成本零售价对以零售价格估价比率的影响的期末存货的影响A.无影响无影响B.无影响高估C.高估高估D.高估低估

一个组织机构使用零售价格法为存货估价,以进行中期报告。管理层知道一些正常的存货损失是由于偷窃而引起的。如果这些存货损失没有被纳入(1)成本零售价比率和(2)以零售价格估价的期末存货,那么将会产生的影响为( )。对成本零售价对以零售价格估价比率的影响的期末存货的影响

A.无影响无影响

B.无影响高估

C.高估高估

D.高估低估

B.无影响高估

C.高估高估

D.高估低估

参考解析

解析:

相关考题:

存货计价方法不同,对企业的影响主要表现在()。 A.期末存货如果计价(估计)过低,当期的收益可能因此而相应减少。B.期末存货计价(估价)如果过高,当期的收益可能因此而相应增加。C.期初存货计价如果过低,当期的收益可能因此而相应增加。D.期初存货计价如果过高,当期的收益可能因此而相应减少。

在计算速动比率时要把存货从流动资产中剔除是因为() A.存货估价成本与合理市价相差悬殊B.存货中可能含有已损失报废但还没有作处理的不能变现的存货C.存货种类繁多,难以计算其价值D.存货的变现速度较慢

红胜商场采用零售价格法计算期末存货成本。本月月初存货成本为10000元,售价总额为15000元;本月购入存货成本为50000元,相应的售价总额为60000元;本月销售收入为50000元。该商场本月销售成本为( )。A.48334元B.20000元C.40000元D.16667元

存货计价对企业损益的计算有直接影响,具体表现在( )A期末存货计价(估价)如果过低,当期的收益可能因此而相应的减少B期末存货计价(估价)如果过高,当期的收益可能因此而相应的增加C期初存货计价如果过低,当期的收益可能因此而相应的减少D期初存货计价如果过低,当期的收益可能因此而相应的增加

某商业企业采用零售价法计算期末存货成本。本月月初存货成本为20000元,售价总额为30000元;本月购入存货成本为100000元,相应的售价总额为120000元;本月销售收入为100000元。该企业本月销售成本为( )元。A.96667B.80000C.40000D.33333

某企业采用零售价法计算期末存货成本,本月月初存货成本为20000元,售价总额为30000元,本月购入存货成本为100000,售价总额为120000元,本月销售收入100000元,该企业本月销售成本为( )元。A.96667B.80000C.40000D.33333

某商场2001年2月份期初存货成本136000元,售价200000元;本期购入存货成本 508000元,售价720000元;本期实现销售收入800000元。在采用零售价法核算的情况下,该商场2月末资产负债表中存货项目(假设期末存货未发生跌价损失)金额为( )元。A.56000B.81600C.84000D.120000

下列各项经济业务中,正确的表述是( )。A.企业于会计期末对所估计的存货跌价损失一定会对当期损益产生影响B.确定存货实际成本的买价是指购货价格扣除商业折扣和现金折扣以后的金额C.如果期末存货计价过高,说明本期收益可能高估,反之,则会引起本期收益低估D.为特定客户设计产品发生的设计费也应计入存货成本

某商业公司采用零售价法计算期末存货成本。本期期初存货成本为20000元,售价总额30000元,本月购入存货成本100000元,售价总额120000元,本期销售收入为100000元,公司本月的销售成本为( )元。A.96667B.80000C.40000D.33333

关于速动比率计算中扣除存货原因的说法错误的是()。A:在流动资产中,存货的变现速度最快B:由于某些原因,部分存货可能已损失报废还没做处理C:部分存货可能已抵押给债权人D:存货估价还存在着成本与合理市价相差悬殊的问题

单选题存货周转率是反映存货周转速度的主要指标,影响企业的短期偿债能力,其计算公式为()。A产品销售成本/〔(期初存货+期末存货)/2〕B产品销售成本/(期初存货+期末存货)C(期初存货+期末存货)/产品销售成本D〔(期初存货+期末存货)/2〕/产品销售成本

单选题与全月一次加权平均法相比,在物价持续上涨的情况下存货发出采用先进先出法对财务报表的影响是( )。A期末存货成本较低,当期利润较低B期末存货成本较低,当期利润较高C期末存货成本较高,当期利润较高D期末存货成本较高,当期利润较低

单选题用成本占零售价的百分比计算期末存货成本的方法是 ( )A计划成本法B零售价法C毛利率法D先进先出法